明天是小組夜話第十六期,繼續聊一聊本周的發車計劃和對市場的看法,歡迎大家預約哈~

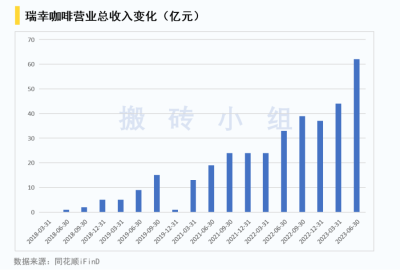

昨天瑞幸出二季度財報了,小夥伴們有討論起來了這事兒。過去這幾年我們跟蹤過很多次瑞幸,上一次跟蹤瑞幸是在去年11月,曾經做空瑞幸的雪湖資本當時給了一篇長達81頁的看多報告。(:大逆轉!)這回的財報業績是非常超預期的,二季度淨收入62億元,同比增長88%,環比增長40%,首次在單季度營收上超過了星巴克中國(8.2億美元)這個曾經的咖啡一哥了。

從利潤角度看,有19%的利潤率,單季度淨利潤達到10億,已經妥妥成長爲國內新消費領域的龍頭了。變成投資圈顯學後市場給的反饋也特別正面,昨天股價大漲13%,市值回到了90億美元。

二季度瑞幸开店數量達到了1萬家以後,就开啓了萬店同慶的活動,每周9.9元开打價格战。估計是公司發現效果很好,所以將9.9元的活動轉爲常態化,在Q2財報電話會裏CEO透露,這個價格战他們決定至少持續兩年的時間。

9.9元的價格對消費者來說是真得香,吸引了特別多的消費者,公司披露的數據,截止至二季度已經有累計1.7億的消費者,6月消費用戶突破了5000萬。

小夥伴現在每天都买瑞幸喝,調侃道:如果賣29我就雞蛋裏挑骨頭地罵你,賣9.9我就是瑞幸的衛兵,看來這個衛兵起碼還能當2年哈哈。

瑞幸能在中國跑出來的原因是口味上的創新,上班族很卷需要咖啡因提神,但又喝不太習慣咖啡的苦味,大多數人也沒啥口味追求,更需要的是一個好喝,瑞幸就是抓着這個點搞創新,生椰拿鐵一舉爆火。

現在瑞幸選擇打價格战的原因是渠道已經完全鋪开了,1.1萬家店打價格战的規模就非常大,不再是局部的影響。並且有規模效應以後,9.9的價格都能有接近20%的利潤率,完全有能力幹這事兒。

現在回頭看,雪湖去年寫的看多報告是真好,瑞幸從退市到重生,就是中國商業史上的奇跡了,這種深入的價值研究確實能找出不同於市場的點。。

中國消費市場巨大,瑞幸想打價格战就是爲了佔住咖啡龍頭的地位。我們之前還跟蹤過火鍋龍頭海底撈,最近也出了財報預告,狀態挺好的。

公司預告2023年上半年淨利潤不低於22億元,扭虧並創下半年度業績新高。公司給的解釋是疫情後客流有比較大的增加,並且之前關了的店有部分重开,經營狀態有了好轉。

在過去幾年裏,海底撈做了很大的降本增效動作,把坪效低的店面都批量關了,加大了直採力度,單店員工從130降到了70,店長的薪資也從高固定薪酬改爲低固定薪酬+高提成比例模式。

這一系列的降本動作,讓公司的盈虧平衡翻台率下降到了2.5-3的水平。現在疫後客流恢復後,降本的效果就迅速體現,經營槓杆放大後利潤增幅就比較超預期。

今年是线下消費復蘇的一年,無論是餐飲、電影還是旅遊,能扛過過去3年的企業都經歷了一輪行業出清,在未來大概率都會有不錯的狀態。特別是如果有能力特別強的管理層,公司長期的狀態會更好一些。

1、業內透露,三星最近通知客戶,打算將512Gb NAND閃存晶圓的報價提高到1.60美元,上漲了約15%。下半年半導體周期見底是大概率時間,海外市場已經开始反應了,國內遲早也會認同的,並且最近還有光刻機的消息驅動,可以關注市場對嘉實中證半導體增強A(014854)的反應。

2、傳大衆旗下捷達品牌正在與零跑汽車談合作。中德汽車聯手已經是大趨勢,這會大衆全面跟各個政策上合作,就是要保證在這一輪電動智能化的浪潮裏不被甩下,日韓車企壓力山大。

3、全球評級巨頭惠譽宣布,將美國長期外幣債務評級從AAA下調至AA+。今天好幾個群裏都在對這個事情做了討論,大多數參考的評級還是標普,從美債和美元指數的角度看也沒有太大的波動。

4、美國頂級癌症研究機構:研發出一款能殺死所有實體癌瘤的藥物。當然了,這只是臨牀前的研究,但有消息就是好消息,希望這個研究別再搞烏龍了。。

風險提示:本資料所引用的觀點、分析是其在目前特定市場情況下並基於一定的假設條件下的分析和判斷,並不意味着適合今後所有的市場狀況,不構成對閱讀者的投資建議,也不構成任何業務的宣傳推介材料、投資建議或保證,不作爲任何法律文件,搬磚小組不對任何人使用此全部或部分內容的行爲或由此而引致的任何損失承擔任何責任,市場有風險,投資需謹慎。

從業人員信息公示:

姓名:張婭

執業編號:A20210813000322

所屬公司:珠海盈米基金銷售有限公司

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:一哥換人!

地址:https://www.breakthing.com/post/84596.html