·聚焦:人工智能、芯片等行業

歡迎各位客官關注、轉發

前言:

半導體行業具備明顯周期屬性且與宏觀經濟共振。

從全球半導體銷售額看,1978年以來半導體產業共經歷了9輪大周期,並存在大周期嵌套小周期現象。

半導體周期與全球經濟周期具有較高的相關性,行業周期波動背後本質是供需關系變化。

中國半導體行業1到N的過程,就是芯行業新周期的开始。

作者 | 方文三 圖片來源 | 網 絡

芯片行業仍深陷增長放緩的泥潭中

根據美國半導體產業協會的數據,今年1-5月的全球芯片銷售額同比下降21%。

台積電表示,該公司目前預計,今年全年按美元計算的營收將比去年下降10%左右;

該公司三個月前的預期是收入降幅爲低至中個位數百分比。

芯片制造設備廠商的股票跌幅尤爲明顯,此前台積電表示,該公司今年的資本支出將處於早前預期的320億至360億美元區間低端,意味着比上一年減少多達12%。

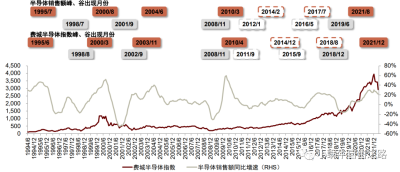

費城半導體指數步入下行周期

費城半導體指數步入下行周期

費城半導體指數涵蓋了全球30家最優質的半導體公司,是全球半導體行業的[晴雨表]。

費城半導體指數走勢除了受到半導體行業基本面影響外,還受到貨幣政策、市場風格等因素影響。

不過,近10年以來費城半導體指數的峰、谷出現時間和半導體銷售額同比增速出現時間還是存在一定規律。

從全球半導體出貨量看,一個完整的半導體周期的持續長度爲平均40個月左右。

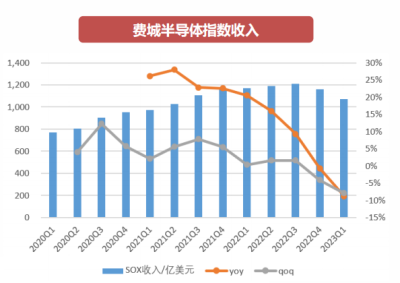

從盈利水平上看,費城半導體指數從22Q2起步入下行周期,至今經歷了4個季度。

從23Q1的整體業績和增速看,指數整體收入同比下降8.8%,整體淨利潤同比大幅下滑46.4%,已步入底部區間。

受行業周期下行影響,23Q1毛利率降至49.6%,整體淨利率水平降至17.4%。

AI算力及周邊硬件帶動芯片新一輪成長

AI算力及周邊硬件帶動芯片新一輪成長

大模型和生成式AI帶動相關AI算力芯片的需求快速增長,行業上行周期確定性強。

英偉達和AMD作爲全球AI芯片的頭部企業,將受益於行業快速增長紅利。

未來大模型輕量化及與智能終端的結合或帶來邊緣側算力需求的提升。

在AI算力和大模型應用需求等推動下,更大的數據存儲量、DDR5/HBM技術等有望帶動存儲新一輪成長。

雖然ChatGPT等聊天機器人引爆了研發AI技術的熱潮,推動芯片股在今年一路高歌猛進。

電子作爲AI第二波行情的硬件載體芯片與半導體零部件體現其成長性的一面。

此外過去兩周汽車電子、智能駕駛板塊在特斯拉自動駕駛FSD的催化下漲幅居前。

[電動化上半場,智能化下半場]或已到來,汽車電子成長性進入兌現階段。

XR方面,蘋果6月發布了首款混合現實頭顯VisionPro,正式开啓[空間計算]新時代,後續產業趨勢爆發將帶動XR產品滲透率加速增長。

作爲現實世界與元宇宙的硬件接口,用到了包含主控SoC、大容量存儲器、多攝像頭等在內的多種傳感器等芯片。

其高硅量可類比TWS耳機,將成爲人工智能之外拉動半導體需求的另一大核心增長級。 在數字芯片、模擬芯片、存儲芯片的細分領域變化

在數字芯片、模擬芯片、存儲芯片的細分領域變化

數字芯片領域:在AI算力需求的推動下,與數據中心相關的業務已开始回暖。

數字芯片領域在經歷2022H2景氣度下行和去庫存影響後,業績已經回落到低點。

23Q1收入水平環比有所改善,淨利潤同比下降幅度有所收窄。

該領域在2021-2022年庫存水位逐漸擡升,22Q4達到頂峰。

數字芯片企業庫存水位較高,主要在於這些企業以消電類芯片爲主,一季度消電依然處於去庫存的深化階段。

由於數字芯片下遊以消費電子爲主,一季度消電依然處於去庫存的深化階段,周期還需觀察。

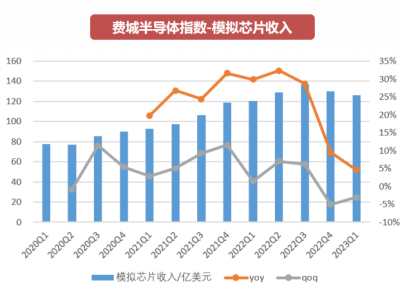

模擬芯片領域:在經歷2022年景氣度下行和去庫存影響後,業績已經回落到低點。

23Q1收入和淨利潤同比增長繼續收窄。

該領域的庫存水位在2021Q3开始連續7個季度持續擡升,庫存目前仍處於較高水位。

由於模擬芯片應用領域廣泛,相關企業庫存水位較高,反應了各行業較弱的景氣度,其去庫存的周期預計相比數字芯更久片。

存儲芯片領域:2023年6月,存儲芯片巨頭美光科技發布財報,2023年第三財季實現營收37.5億美金,優於預期的36.9億美金,同比下降57%,環比增長1.6%;

預計第四財季營收約爲37-41億美元,公司業績預計將持續好轉。

美光業績表現超預期,或表明整個存儲芯片行業已邁入周期復蘇的重要拐點。

結尾:中國半導體指數VS費城半導體指數周期

結尾:中國半導體指數VS費城半導體指數周期

因爲到目前爲止,中國真正的車規級半導體還不是太多,偏消費類的更多一些。

但費城的一些國際大廠,受益於車規級半導體的景氣,所以可能會更持續一些。

另外,中國半導體指數還在往下走,包括整個半導體行業的經營也不是太好。

相反,費城半導體指數的趨勢是見底在往上走,而且很有可能开啓一輪新的周期。

而上一波景氣周期主要在A股,A股的半導體指數比費城半導體更猛。

但這一輪費城半導體指數比我們更早見底往上走,而且漲幅有可能比中國會更猛一些。

部分資料參考:西南證券:IN咖:《董承非今日交流:中國半導體行業早已 [入門]》,《半導體專題:從費城半導體指數看芯片周期》, 堯望後勢:《战略性看多半導體:從[新半軍]到[半新軍]》

本公衆號所刊發稿件及圖片來源於網絡,僅用於交流使用,如有侵權請聯系回復,我們收到信息後會在24小時內處理。

END

推薦閱讀:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度丨從費城半導體指數看芯片周期

地址:https://www.breakthing.com/post/84610.html