摘要:評級下調(歡迎關注閨蜜財經)

撰文|蜜姐&編輯|凱

近來,A股房地產板塊逆勢上漲,截至4月8日收盤,有數十只股票上漲,13只股票漲停,板塊漲幅達2.44%,近一月漲幅更是達4.66%。

抄底的聲音漸起。

奇怪的是房企們發布的業績普遍卻是跌出新高度。

比如,曾經因當“地王”轟動一時的千億房企融信中國,近期發布了2021年未經審核年度業績公告。

01

今年3月,融信中國宣布更換核數師並延遲披露2021年全年業績。

彼時,融信中國的公告中稱,羅兵鹹永道會計師事務所(即普華永道)已辭任公司核數師。

羅兵鹹永道的理由是,針對銀行回復的詢證函中所述的融信中國的個別銀行存款抵押,融信中國管理層須作出進一步澄清;所要求資料的提供及銀行確認函的收發工作落後於計劃,因此該會計事務所無法於協定時間表內就融信中國2021年度的業績完成全部審核工作。

盡管現在融信中國已更換了審計師,但經審核的2021年度業績將繼續延遲刊發。

就目前公布的2021年未經審核年度業績公告來看,去年融信中國的成績很不樂觀。

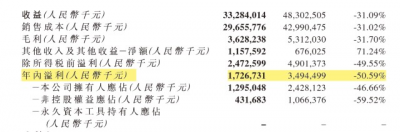

公告披露,2021年融信中國實現:

合約銷售額約1555.2億元,同比微增0.22%;

收益約332.84億元,同比減少約31.09%;

年內溢利約17.26億元,同比腰斬,降幅達50.59%;

公司擁有人應佔溢利約12.95億元,同比減少約46.66%。

房企增收不增利,甚至淨利潤大降,在2021年中都不少見。

但如融信中國合約銷售還保持了正增長,而淨利潤腰斬的還是值得探究個中緣由。

公告披露,2021年融信中國的合約銷售平均單價下降並不明顯,不足1%;但交付建築面積同比減少近20%,已交付物業收益更是同比減少31.93%;已交付物業的已確認平均售價同比降低15%。

2020年,融信中國已交付物業的已確認平均售價爲16326元/平方米,2021年降低至13876元/平方米,與2019年(12152元/平方米)的水平差距不大。

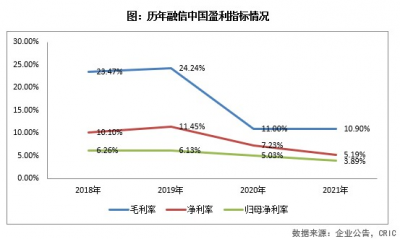

2021年,融信中國的毛利率爲10.9%,下滑幅度不足1%,但淨利率僅爲5.19%,同比下滑28.29% 。

圖片來源|克爾瑞地產研究(特此感謝!)

2019年—2021年,融信中國的毛利率和淨利率持續走低,尤其是淨利率,近兩年均在8%以下。

02

相比萬科淨利潤幾近腰斬,管理層在年報及業績會上的公开道歉,融信中國的公告則顯得缺乏誠意。

當然,公告中還是給出了其收益減少的三點原因:

第一是前文提及的已交付物業的已確認建築面積減少近20%;

第二,源自建築服務的收益由2020年的11.99億元降低至9.35億元,同比減少約22.08%;

第三,投資物業的租金收入由2020年的1.34億元增加至1.64億元。

最後一點原因讓人費解。

相比公告中給出的原因,淨利潤大幅下滑更重要的因素,或是受此前高價拿地拖累。

2016年,融信中國在上海靜安區拿地一战成名,經過400多次舉牌,以高達10萬元/的名義樓板價(可售面積樓板價14.3萬元/)獲得了當時國內土地成交史上最貴單價地王。

同年,融信中國拿地的平均成本每平方米接近1.3萬元。

此後幾年,融信中國的拿地平均成本有明顯降低,但2019—2021年其拿地的平均成本分別爲6648元/平方米、9596元/平方米和11259元/平方米。

實際上,融信中國的業績“變臉”,在2020年已經出現。

財報顯示,2020年融信中國的合約銷售額同比增長近10%,但毛利腰斬,同比下滑57.42%;年內溢利同比下滑40.71%。

2020年中期業績會上,其管理層曾坦言,對限價政策理解不完全透徹,最終政府批的限價都遠遠低於其預期的售價。

03

融信中國主要聚焦長三角及一二线城市。

常見的看法是房企布局這些地方,抗風險能力強,然而現實卻很殘酷。

由於上一輪房地產周期火熱的時候,這些區域地價普遍較高,當樓市調控強調“房住不炒”後,這些區域的限價限售等調控更爲嚴格。

曾高價拿地的房企們,不得不業績承壓。

此前旭輝控股發布的2021年財報中,曾披露去年合同銷售金額得以保持正增長,原因之一是受調控影響較少的二、三线城市樓市表現強勁驅動。

所謂的地產周期也要因地制宜,不同區域及城市並不同頻。

去年淨利潤大幅下滑,融信中國也在降低成本方面進行了較大調整,比如員工數量一年減少近3成。

截至2021年底,融信中國的全職僱員爲2449名,比2020年減少了941人,員工人數同比減少27.8%。

好在債務方面,融信中國經過近幾年的調整,有了明顯改善。

截至2021年底,融信中國的有息借款余額爲568億元,淨負債比率降低到66%。

不過,其現金短債比爲0.97,扣除限制性現金後的現金短債比爲0.52,短期還債壓力依舊不小。

此外,受融信中國更換審計師等因素影響,國際評級機構惠譽、標普均下調評級,將其展望從“穩定”下調至“負面”,僅穆迪的評級展望爲“穩定”。

對於融信中國的債務問題,或許也並沒有那么樂觀。

樂居財經曾在2021年7月統計了融信中國公开市場上債券數據,發現2023年其將迎償債高峰。

當然,融信中國近兩年換擋降速的大方向肯定沒錯,盡管從2020、2021年的數據來看,業績方面有“硬着陸”的陣痛,但好歹如何活下去才是房企們如今最要緊的事兒。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨利潤腰斬,員工減少近3成!千億房企融信中國換擋,硬着陸?

地址:https://www.breakthing.com/post/8474.html