隨着美國希望將電動汽車 電池 生產轉移到離得更近的地方,投資者應該考慮投資創新的老牌公司。

盡管美國通過通脹削減法案等在電動汽車電池生產方面進行了重大投資,但其他國家對全球電池供應鏈的主導地位在短期內不太可能改變,比如中國。

從全球來看,交通運輸——包括卡車、飛機、輪船,尤其是 乘用車 ——是二氧化碳排放的第一大來源,這爲全世界各個國家向電動汽車過渡提供了一個令人信服的理由。但這樣做將需要對綠色環保汽車所需的鋰離子電池的全球供應鏈進行重大改革。

這種轉變引發了一系列環境和經濟問題。企業要想在這種新形勢下取得成功,需要面臨一系列棘手的因素:其中包括成本效益、可持續技術、在各個地區的運營、強勁地勞動力市場和順利的許可流程。以下是投資者可能正在尋找的內容:在這種轉型中,哪些公司可能帶來上行空間?

1

重新布局供應鏈

目前,高達90%的電動汽車電池供應鏈都依賴於中國,中國最大的兩家電池公司控制着全球一半以上的市場。中國企業花了幾十年時間來研發這方面的技術,無論是在勞動力和制造業基礎設施,又或是制造電動汽車所需的關鍵 材料 的开採方面,中國都佔據了主導地位。

中國的先發優勢將使美國制造商難以趕上,尤其是在美國公司受到更嚴格的環境、社會和治理(ESG)標准的約束的情況下。

隨着新的供應鏈和制造中心的出現,電動汽車價格居高不下,實現盈利、高效地生產可能是一項重大而昂貴的挑战,這可能會減緩電動汽車的普及。

摩根士丹利全球汽車和共享出行研究團隊主管Adam Jonas表示:“電動汽車的普及涉及許多敏感且相互矛盾的因素。”“交通運輸行業的脫碳至關重要,但必須以不影響安全、環境或經濟的方式進行。”

供應鏈的再平衡可能會在兩個極端之間發生:

一方面,電動汽車的快速普及伴隨着對中國的更大依賴;

另一方面,在其他國家,電池生產的本土化進程較慢,而 內燃機 (ICE)汽車的市場份額仍將保持一段或更長時間。而其中的中間立場是,部分國家想要減輕過度依賴單一國家的風險,同時確保有足夠的電池供應,以保持電動汽車轉型的快速發展。

Jonas 表示,“對於其他國家來說,重塑一個多世紀以來的全球汽車力量,將需要政策和技術的徹底改變。”“此外,我們預計,到2040年,光美國的公共和私營部門就將需要超過7萬億美元的投資來建設汽車工廠、發展電池容量和回收並升級採礦和煉油基礎設施。”

2

鋰的問題

爲綠色汽車生產電池是屬於碳密集型產業。爲了生產電池,需要大量的淡水來提取鋰,鋰是生產電池的關鍵金屬,因其重量輕、能夠儲存足夠的能量以進行長途旅行並且可以反復 充電 而受到重視。

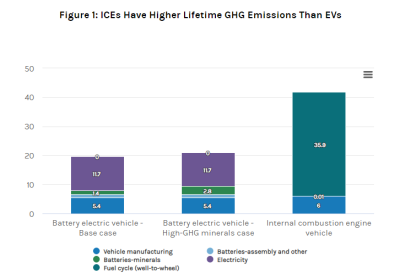

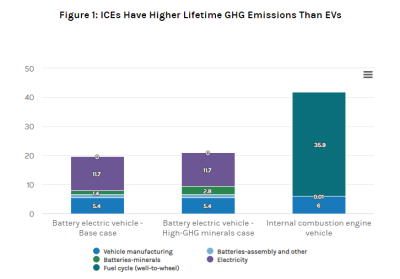

國際能源署(International Energy Agency)2021年的一項研究發現,電動汽車所需的礦物投入是傳統汽車的六倍。此外,生產、提取和加工這些礦物所需的能源強度高於傳統內燃機,而後者主要使用是銅和錳等。但是,即使電動汽車需要對環境產生重大影響的礦物,從長遠來看,電動汽車仍然比內燃機汽車更高效,詳見下圖。

Jonas表示,“電動汽車在使用壽命期間的溫室氣體排放量明顯低於內燃機汽車。”“電動汽車在其使用壽命內的排放,遠遠抵消了制造電動汽車(包括電動汽車上電池)所帶來的更高的能源強度。”

對於除中國以外的其他國家來說,在滿足制造電動汽車所需的礦物需求方面,這些國家仍存在三大障礙:

一是,電池關鍵金屬的开採和提煉高度集中在少數幾個國家,這加劇了潛在的地緣政治風險。例如,全球70%的鋰是在澳大利亞和智利开採的,而60%的鋰是在中國提煉的。同時,印度尼西亞擁有最大的鎳礦供應份額,剛果民主共和國佔鈷开採量的75%。

到2040年,爲了實現全球淨零排放目標,僅鋰的需求就將增長40倍以上,其次是石墨、鈷和鎳,這幾種重要礦物的需求可能會增長25%。此外,礦物生產和加工的飛躍可能會引發各種可持續性問題,包括生物多樣性的喪失、空氣和噪音污染等等。

與此同時,美國和其他國家的制造商在獲取稀土資源方面可能也會面臨挑战。在這方面,中國很早就認識到了“垂直一體化”所蕴含的巨大價值。在中國政府的支持下,一直以來中國的礦業和電池公司對海外礦產資產進行了大量投資,尤其是在早期鋰項目上。這些合資企業的主要推動力是中國政府的支持,以及中國企業愿意支付高於市場價值的價格來支撐其電動汽車生產供應鏈的發展。

中國企業在全球範圍內鎖定了關鍵礦產,尤其是鋰的供應,這使得美國等其他國家的鋰電池制造商處於不利地位,尤其是在美國企業受到嚴格的ESG標准約束的情況下。

3

從這裏到那裏

對於除中國以外的其他國家來說,要打破目前電動汽車電池組件供應和制造的世界秩序,需要技術和創新。現有的進展,如直接提取鋰,如果使用一種改進的工藝,可以產生高達90%的高價值礦物,而傳統的方法只能產生50%到60%。對於其他國家來說,這對重塑當前供應鏈相關的挑战提供了一個引人注目的機會。此外,有一天先進的電池回收技術也可能會減少制造商對礦物原料提取的依賴。

另一個關鍵是,政策槓杆。在美國,2022年通過通貨膨脹削減法案(IRA)旨在推動美國的電動汽車等清潔技術的採用,並向對即將到來的至關重要的能源轉型進行政府資金的分配。但摩根士丹利的Jonas表示,對於美國來說,這“更像是一種激勵的鈍器”,而且有鞏固低效技術的風險。IRA的核心是根據生產的千瓦時容量而不是效率或創新來分配資金給電池制造商,對於美國來說,這可能是一種次優操作。

盡管如此,Jonas表示,“不斷變化的各國政策格局可能會催化現有電池供應鏈的重新架構,比如美國可能會增加其在電動汽車電池礦物產業的份額,並吸引新的資本。”對於其他國家來說,這個再平衡階段提供了一個引人注目的商業機會。但無論如何,短期內,中國對全球電池供應鏈的主導地位仍然不太可能改變。

$新能車ETF(SZ159824)$$隆基綠能(SH601012)$$創業板指(SZ399006)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國以外的國家生產動力電池均有障礙?

地址:https://www.breakthing.com/post/84813.html