作者 / Forbes China

我們一直延續着對獨角獸這一特殊商業物種在“缺水”土壤中表現的觀察。

2023上半年,我們追蹤了700余家在過去6個月中拿過“大錢”(單筆融資超過2億人民幣或3,000萬美元)並有可能邁入獨角獸行列的中國創業公司,通過桌面研究與問卷調研,找到了23家新晉的中國獨角獸企業。而在此期間,全球範圍內新晉獨角獸公司的總量爲55家。

· · ·

01

全球新晉獨角獸增速放緩

中國新增數最多

據福布斯中國統計,截至2023年6月30日,全球獨角獸總數達1,653家;上半年,新增獨角獸達到55家,環比增量減少了47家。在此背景下,中國依靠23家新增獨角獸,時隔三年增速再次超過美國同期的20家。

今年上半年,中國和美國的新增獨角獸企業數量佔全球新增總量的90%以上,與去年相比這一比率上升了20%,全球創業市場的多極化格局开始變得岌岌可危。受美元加息影響,歐洲獨角獸企業的增速繼續收縮,上半年新增獨角獸企業僅8家。印度則在短短的6個月間獨角獸增速歸零,獨角獸淨增長由正轉負,掉出全球最值得關注的創業生態行列。

美國(46.4%):768家,比上年新增20家; 中國(23.8%):394家,比上年新增23家; 歐洲(16.3%):269家,比上年新增8家;印度(5.3%):87家,比上年新增0家;

其他國家或地區(8.2%):135家,比上年新增4家。

02

新晉賽道發生“劇變”

2023上半年全球獨角獸行業分布劇烈變化的主要動因來自於中國和美國。

通過對這兩個經濟體的獨角獸增量統計看,企業服務、醫藥健康和加密技術成爲了主要的“失速”領域。而人工智能與新能源相關企業依然是今年上半年全球獨角獸維持增長的中流砥柱。有超過60%的新晉獨角獸公司來自這兩個領域。

2023H1中美新增獨角獸數量環比變動

今年上半年,美國新增獨角獸數量環比減少38家。從統計數據看,更昂貴也更稀缺的人工智能(AI)項目“擠兌”了投資機構們對傳統軟件創業公司的熱情;另外,隨着美國對Web 3領域的監管加強,市場也开始對Crypto望而卻步。

關鍵事實: 1.美國傳統企業服務獨角獸增速下降了82%; 2.Web 3相關新增獨角獸消失;3.上半年,美國一共產生了10家人工智能獨角獸,增速環比提高了一倍,同時也貢獻了美國獨角獸上半年總增長量的一半。

2023上半年,中國新增獨角獸公司23家,環比下降7家,雖然增速有一定幅度的回落,但整體情況仍要好過美國和歐洲。

伴隨着上半年新能源汽車的價格战揭幕,整車市場正在迅速走向一個更不明朗的階段。去年,我們發現國氫、中材鋰膜、廣汽埃安等公司經濟價值凸顯,頻頻宣布完成大額融資。但今年上半年,車廠、電池技術相關獨角獸增量銳減。相比之下,鎂佳科技、蘑菇車聯這類新能源汽車的人工智能軟硬件服務商拿到了“大錢”,成爲新晉獨角獸。

關鍵事實: 1.新能源汽車產業鏈相關獨角獸公司環比減少5家;2.美元在中國創造的獨角獸公司持續減少,今年上半年的融資信息明確按照美元披露的新增獨角獸公司僅有2家。

03

战略性投資機會得到持續關注

人民幣基金與本土產業創資本在今年的中國獨角獸企業數量增長過程中,繼續扮演着重要角色。

在今年上半年中國新晉獨角獸最近一輪的融資信息披露中,以人民幣計價的融資新聞達到了90%以上,與2022年同期的約70%以及2021年的65%相比,持續提高。上半年,美元基金在中國僅“創造”了2家獨角獸。

雖然全球獨角獸增速依然保持下滑,但從上半年“創造”獨角獸最大的十筆交易來看,平均融資金額環比有所提高。此外,從今年上半年PitchBook披露的約7,000筆風險投資交易來看,平均項目融資金額也在上升。

在最近的6個月中,從人工智能到新能源,再到半導體這類战略性新興產業,對於投資機構而言更早、更大的投入在疫情後成爲了新的市場規則。

今年上半年,全球十大“創造”獨角獸的交易有6家中國企業,2家美國企業。其中最大的兩筆分別是中國的中糧福臨門以及長飛半導體。第三大交易是來自美國的Adept AI,該公司由前OpenAI華人工程副總裁戴維·欒(David Luan)所創辦。

在國際形勢最爲激烈的上半年,全球能源市場一度發生“巨震”,但歐洲的新能源企業則开始變得活躍。最具代表性的公司是愛爾蘭太陽能搭建運營公司Amarenco以及德國的Enpal,分別在今年第一季度獲得了3億歐元與2.1億歐元的投資,躍升獨角獸行列。

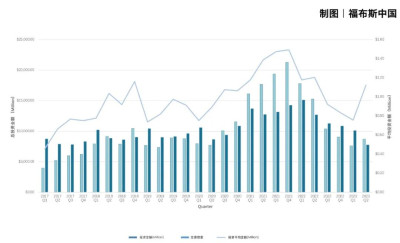

2023上半年全球新晉獨角獸前十大融資案例

04

如何理解這個“冬天”?

要談論今年上半年的風險投資市場,則必須聊下沉。這是中國風險投資行業或是全球獨角獸公司格局當下發生的最重要的事實之一。

這種“下沉”是全方位的。對於中國獨角獸而言,過去的很長時間,北京上海能輕松佔到全年新增數量的超過一半。

但今年上半年,我們統計北京上海的新增獨角獸數量僅剛剛超過新增總量的25%,同比下降顯著。獨角獸們开始更明顯地分散下沉於一些你之前並不容易聽說的城市。

對於投資機構而言,曾經不計代價,成長第一的激進投資策略已經銷聲匿跡了,全方位讓位於投資那些能有效服務B端客戶,獲得穩定現金流的硬科技和企業服務類公司。今年上半年90%以上的新晉獨角獸公司都下沉於漫長產業鏈中的一環。

對於LP(有限合夥人,風險投資機構的出資人)們來說,同樣也是如此。整個一級市場人民幣投資的勃興更是一個快速下沉分散的過程。美元基金們浪漫、“敢賭”的投資風格,被各個地方引導基金穩健、務實的訴求取代。同時也帶動了一種更直白也更具體的城市與資本利益的長期共生關系。

事實上,相同的狀況也或多或少發生在全球其他地方。如去年8月,拜登籤署的《通脹削減法案》中內容包括了未來十年投入約4,300億美元用於氣候和清潔能源以及醫療保健等領域。該法案也很快引導美國的風險資本們在寒冬中找到新庇護所。A16Z發起的“美國活力”基金已經开始圍繞那些能夠搶到大額訂單並獲得美國政府支持的公司進行投資。而新加坡主權財富基金淡馬錫和阿布扎比主權基金等也越來越預期自己的投資將與政府的战略目標相一致。

計劃性的“風險投資”正在成爲一種趨勢,同時也是一種社會價值最大化與商業價值最大化之間的再平衡。從這樣的角度看,現在的冬天對中國乃至全球創業投資市場的風格塑造將會造成深遠的影響。但目前我們還很難知道最終結果會怎樣。

今年4月,肯尼斯·斯坦利(Kenneth Stanley)與喬爾·雷曼(Joel Lehman)所著的《爲什么偉大不能被計劃》中文版書籍面世。該書再次強調了創新的不可預測性與隨機性。商業,這個生物衍變規律倒影於人類社會中最真實的沙盤,允許偶然性在進化中發揮作用是擴展適應在商業世界的重現。(擴展適應是指生物“曾經某種隨機的功能結構,在進入一個新生境後,又被用於另一個不同功能的現象”。)

風險投資由捕鯨業發展而來,以冪次定律爲核心。行業的獨特價值正是通過鼓勵實驗性的技術或商業模式創新,進而推動社會進步。這一過程既是創造也是破壞,而那些隨機的“基因突變”可能會將人類文明推向下一階段。

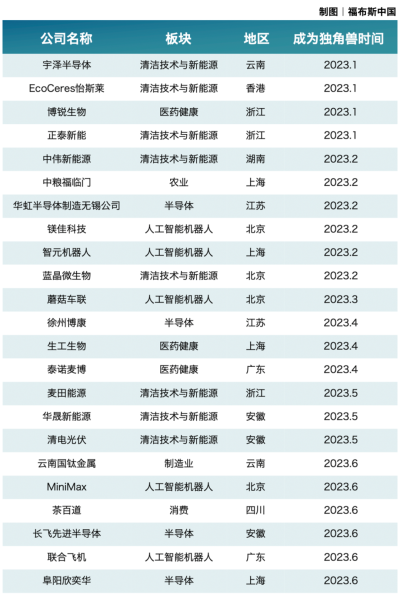

2023上半年中國新增獨角獸名單

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023上半年全球新晉獨角獸全名單披露

地址:https://www.breakthing.com/post/84825.html