全文2552字,閱讀約需4分鐘

時間來到8月,美聯儲7月末如期再加息一次,將聯邦基准利率推高至5.25%-5.5%,後續海外資本市場會有怎樣的新動向?嘉實財富全球資產配置總監王智強博士進行解析:

美國宏觀經濟軟着陸可能性加大

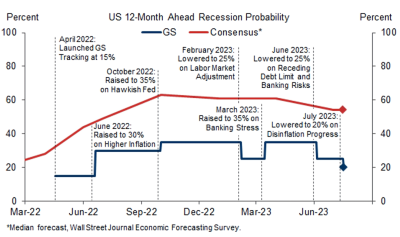

在過去幾個月的宏觀數據指引下,我們能夠發現:美國宏觀經濟軟着陸的可能性越發加大。此前,市場一致預期美國經濟的衰退概率約爲50%,但也有一些機構开始變得越來越樂觀,比如高盛在將經濟衰退的概率由35%下修至25%後,又在7月將經濟衰退的概率進一步下調至20%(如下圖)。

數據來源:Goldman Sachs

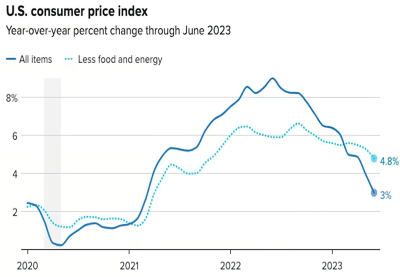

同樣保持樂觀的還有美聯儲。種種跡象表明,美聯儲如今對經濟狀況感到較爲樂觀,同時判定通脹目前的情況也十分符合預期。從7月公布的6月份 CPI數據來看,美國的整體通脹水平已經跌落至3%,核心通脹也已經來到了4.8%的位置上,使得核心通脹的同比數據水平第一次低於聯邦基准利率。

數據來源:Gabriel Cortes,CNBC

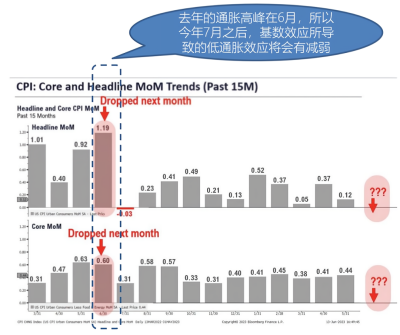

不過,6月CPI數據與去年數據的“高基數效應”有關(如下圖所示,去年6月的CPI數據環比達到了峰值),後期更爲關鍵的一點是需要關注CPI環比是否能控制在0.2%附近。我們預計,未來通脹同比可能還會有小幅的反彈,到今年年底,通脹的同比如能控制在3%左右,會是一個比較理想的位置。而到明年和後年,通脹的中樞或將出現一定程度的回落。

數據來源:CNBC,嘉實財富

基於上述經濟情形,美聯儲在7月25號也如預期般加息了25個基點。在此次加息過後,聯邦基金的利率水平已經升至5.25%~5.5%的位置,這也是自2001年以來的最高水平,我們預判,此輪加息的周期很可能已經/即將進入尾聲。至於未來是否還會加息,主要取決於美國的通脹數據能否按照預期的路徑而回落。

美股:當前或是較好的建倉時機

當前,美股市場主要面臨五大環境性因素:一是新冠期間的刺激性政策周期早已經結束,美國緊縮性政策周期持續,且持續時間至少已經有一年以上;二是美國經濟數據走軟,尤其表現在制造業PMI數據上;三是企業盈利還處在下行的周期,但盈利可能會在今年的三、四季度轉向擡頭;四是今年以來,人工智能對於美股的拉動作用非常顯著,尤其在生成式AI技術大幅度躍升的情況下,股市對很多相關企業都進行了重新的定價;五是從全球經濟的環境來看,去全球化、供應鏈本土化的浪潮依舊盛行。

數據來源:DWS

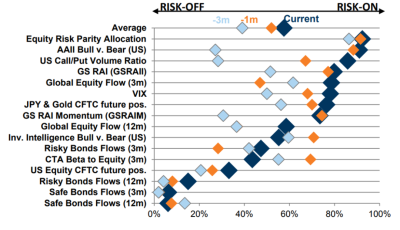

在五大因素的影響下, AI對美股市場的影響或將是持續性的。但是從股市本身的角度出發,當前的市場情緒還是偏於樂觀,如下圖所示,多數股市情緒指標已經從3個月前的去風險(risk off)來到了加風險(risk on)的區域。

數據來源:Goldman Sachs

雖然盈利還處於下行周期,但是因爲利率觸頂的可能性越來越大,所以今年股市的擴張主要是靠估值拉動。我們認爲企業盈利需要達到市場的預期才能繼續支撐股價,所以股市在短期還存在盤整的可能。股市的盤整給我們提供了很好的建倉時機,畢竟AI對於美國經濟的正向拉動作用還沒有結束,且經濟衰退的概率也在縮減。

數據來源:J.P.Morgan

數據來源:BlackRock

美債:關注高等級公司債和新興市場債機會

我們認爲美債收益率的下行趨勢是不可避免的,且當前的利率已經處於限制性利率的水平。根據當前的預測,降息的時間點可能會在明年的一季度出現(如下圖)。從歷史經驗來看,最後一次加息之後,平均半年之內美國10年期國債的利率可能會下行50個基點,這也就意味着未來的半年內,美國10年期國債的利率可能會下行至3.5%左右的水平。

數據來源:彭博

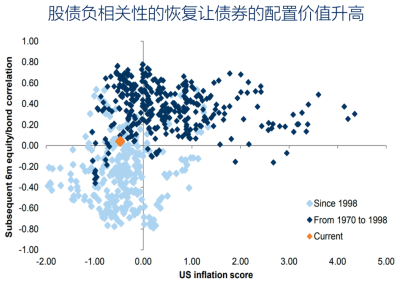

當前,債券在組合中的配置價值也在上升。很多機構也在高呼,現在是“买入長債”的好時機。我們認爲,高等級+中長久期搭配起來的公司債可能具有較好的投資機會。如果未來的長端利率還能下降100-150個BP,而債券的久期又比較長的話,這一部分的資本利得可能是非常可觀的。

圖片來源:高盛

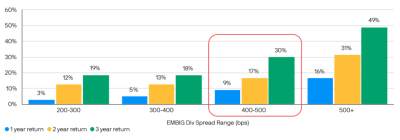

除了高等級的公司債,我們認爲新興市場債可能也存在較好的布局機會。在利差(spread)維度,新興市場債的利差目前處於400-500個基點的水平。從歷史經驗來看,未來1-3年平均可能會有分別9%、17%、30%左右的累計收益增長預期。建議海外債券投資可以以高等級公司債作爲核心配置基石,以新興市場債作爲輔助的衛星配置,搭建出一個良好的投資組合。

圖片來源:摩根資產

另類資產:商業地產面臨一定風險

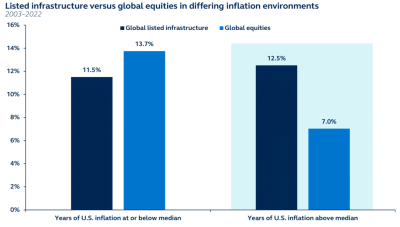

在另類資產方面,近期比較受到海外投資機構歡迎的類別包括:私募債權、基礎設施建設、私募股權等。以基礎設施建設爲例,鑑於通脹的中樞可能已經永久性擡升,如下圖所示,基建的性價比可能會高於股票資產整體。

數據來源:Principal Asset Management

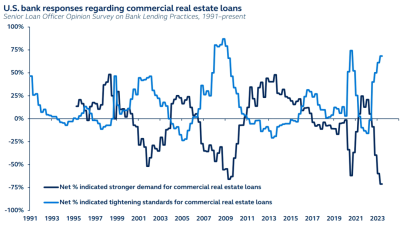

此外,需要提醒投資者注意的是,建議高度關注美國商業地產的風險,很多機構也警示了這方面的風險,最大的問題可能是美國部分辦公、零售需求的下降。商業地產可能會是未來的“灰犀牛”。

數據來源:Principal Asset Management

不過,風險的反面可能就是機會。如果未來美國經濟的復蘇不及預期,商業地產的風險固然會加大,但私募板塊也可能通過一些“困境”策略,從中找到投資的機會。

總結來說,我們認爲:宏觀經濟方面呈現出軟着陸的可能性提升的特徵,而加息周期有望觸頂在即;資本市場方面,美股在三季度的調整和整肅之後有望在四季度迎來新的全面拉升階段,債市的機會體現在高等級公司債和新興市場債方面,而對於另類資產而言,商業地產存在一定的風險。

重要聲明

本文中的信息或所表述的觀點並不構成對任何人的投資建議,也沒有考慮到接收人特殊的投資目標、財務狀況或需求,不應被作爲投資決策的依據。載於本文的數據、信息源於市場公开信息或其他本公司認爲可信賴的來源,但本公司並不就其准確性或完整性作出明確或隱含的聲明或保證。本文轉載的第三方報告或資料、信息等,轉載內容僅代表該第三方觀點,並不代表本公司的立場。本公司不保證本文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文所載資料、意見及推測不一致的報告。預期生息水平是從宏觀層面對該類資產大致回報區間的展示,並非預期收益率,不代表任何具體的產品是否盈利及收益水平。投資有風險。本公司不保證投資者一定盈利,也不保證最低收益或本金不受損失。投資者應充分考慮其風險承受能力、風險識別能力,謹慎投資。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲7月如期加息,海外資本市場最新展望

地址:https://www.breakthing.com/post/84877.html