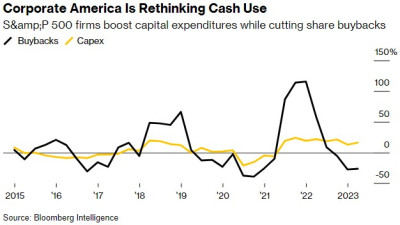

注意到,現金配置的轉變是美股第二季度財報季的一個標志。隨着信貸緊縮抑制了股票回購,以及人工智能的呼聲無處不在,投資於工廠和技術的支出已經顯示出結果。美國銀行的數據顯示,這一時期,企業資本支出增加了15%,其中四分之三的企業7月份宣布的項目超過了分析師的預期。

相比之下,自5月份以來,企業客戶的回購一直低於季節性趨勢。更廣泛地說,公布財務業績的標普500指數成分股公司的淨回購量較一年前下降了36%。這種不情愿也體現在計劃中的股票回購上,據Birinyi Associates的數據,今年迄今爲止,公司的股票回購已經下降了15%。

長期以來,政治家和工業改革者的目標是:讓首席執行官們擺脫對股票回購的沉迷,讓他們把錢花在未來。在現代化的壓力越來越大的情況下,有跡象表明這種情況正在發生。高盛集團策略師預測,今年標普500指數成分股的回購將自2020年以來首次落後於資本支出。

包括Ohsung Kwon和Savita Subramanian在內的美銀策略師周一在一份報告中寫道:“美國企業正在進行再投資。”“再投資周期最終將導致生產率的提高,這將是未來盈利增長的主要動力,而不是過去10年金融驅動的增長。”

企業需求的回落可能不會像股市多頭那樣受到影響,至少在短期內不會,因爲在市場動能減弱之際,這削弱了購买力的一個重要來源。受到債券收益率上升的衝擊,標普500指數在過去兩個交易日下跌了近2%,這是自5月份以來的最大跌幅。

對資本投資的重視,如果持續下去,將標志着一個與2008年金融危機後時代的巨大轉變。在那個時期,廉價資金推動了債務融資回購,經濟停滯使新項目看起來沒有吸引力。

在此期間,通過運營或借貸產生的每一美元,企業的資本支出僅爲38美分,低於金融危機前的54美分。與此同時,根據美國銀行的數據,用於回購的資金從13美分增加到24美分。

美國企業越來越依賴股票回購,這招致了政界人士和學者的批評,他們表示,這些現金最好用於旨在促進長期增長的事情上,比如設備升級或員工福利。爲了阻止回購,國會今年开始徵收1%的稅。

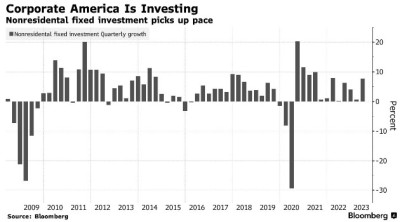

華盛頓十字顧問公司高級投資組合經理Chad Morganlander表示,最近的投資回升受到一系列因素的支撐,從人工智能熱潮到美國總統拜登加強基礎設施和清潔能源的計劃。

Morganlander表示,“從歷史的角度來看,通常在商業投資滾動的某個點上,那就是經濟衰退的开始。”“目前企業投資處於歷史高位。”

當然,沒有人能保證這種上升勢頭會持續下去,尤其是在該國經濟前景不確定的情況下。BI策略師Gina Martin Adams認爲,有理由相信,隨着時間的推移,資本支出的增長率將會下降,並表示,迄今爲止,很多支出都集中在科技行業。

她在最近的一份報告中寫道,“除非與人工智能相關的支出推動了反彈,否則收入增長的減弱可能意味着今年剩余時間資本支出增長疲軟。”

在高盛,包括Ryan Hammond和David Kostin在內的策略師持更爲樂觀的看法,他們預計標普500指數成分股公司今明兩年將撥備逾9000億美元的資本支出,高於爲回購預留的金額。

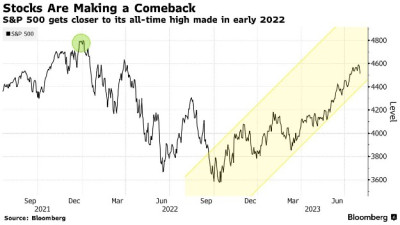

將更多賭注押在未來的意愿,至少符合投資者的胃口,他們相信人工智能代表着企業效率的顛覆性繁榮。盡管利潤連續三個季度下滑,但標普500指數已從10月份的低點反彈了28%,距離從2022年的熊市中全面復蘇僅一步之遙。

標普500指數目前的市盈率爲20倍,這是過去30年來很少時期超過的市盈率,因此一些公司重新考慮對自己股票的熱愛也就不難理解了。

Birinyi Associates編制的數據顯示,今年前七個月,美國公司宣布了約7000億美元的回購,較上年同期下降15%。

這並不是說股票回購很快就會過時。回購減少主要是由規模較小的公司推動的,此前一年的回購狂潮創下了紀錄。據Birinyi稱,標普500指數成份股中的大公司只下調了4%,但它們仍有1.2萬億美元的未動用授權。

Birinyi的研究主管Jeff Rubin表示,“真正重要的是,企業還有多少資金可以用於回購項目。”“我並不擔心今年的公告數量會略有下降,特別是考慮到這一下降是在2022年非常可觀的水平上。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股票回購在美股受到冷落 大部分企業資本支出超預期

地址:https://www.breakthing.com/post/84937.html