這是一家中國最大的商業化階段創新藥外包服務公司,同時也是世界第五大創新藥CDMO企業,市場份額爲1.5%。

憑借着在CDMO醫藥外包服務領域中的強大競爭力,這家公司與輝瑞、默沙東和艾伯維等全球治療巨頭形成了較強的合作粘性。

目前,該企業的歷史淨利潤已經連續11年實現了增長,並在2022年創出了歷史新高。

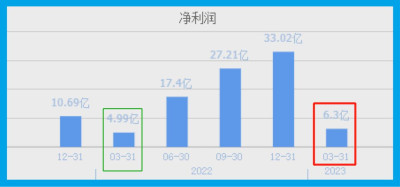

值得一提的是,在2021年這家公司的業績只有10.6億元。而到了2022年,該企業的淨利潤就達到了33.02億元,同比大幅增長了209%。

而同期這家公司因經營活動產生的現金流量淨額也創出了歷史新高,這說明該企業的淨利潤不僅連續增長,現金流也非常充裕。

目前,這家公司的股票在大幅回撤了69%以後,於近期出現了放量上漲的跡象。

大家好我是財報翻譯官,今天將調研A股醫藥概念板塊中,凱萊英(股票代碼:002821)這家上市企業2023年第一季度財報,下面進入今天的主題。

主營業務及核心競爭力

在這家公司的財報中翻譯官了解到,凱萊英是一家全球領先、技術驅動型的CDMO一站式綜合服務商。

所謂的CDMO就是在醫學領域中的定制研發生產,是一種新型研發生產外包模式。

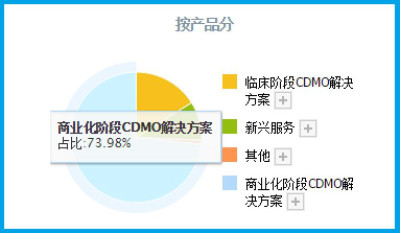

該企業商業化階段CDMO解決方案的收入佔比爲73.98%,臨牀階段CDMO解決方案的收入佔比爲16.25%。

在這家企業的財報中翻譯官還發現,根據Frost&Sulliva報告預測,全球醫藥行業研發投入將由2022年的2,437億美金增長至2026年的3,288億美金,復合年增長率約爲7.8%。

這些數據均來自該公司的財報,也說明這家企業所從事的醫藥外包服務正處在行業風口中。

除此之外翻譯官在該公司的分紅信息中還得知,這家企業自上市以來累計分紅7次,總共派發現金13.75億元。

並在2018~2022年期間爲股東分了5次紅,分紅佔淨利潤的平均比重接近20%。這個比例不算低,說明管理層對股東比較負責。

上面看過了該公司的基本信息,下面我們再來分析一下這家企業的淨利潤表現。

利潤表

以下內容和財務數據均源自該公司2023年第一季度報,並沒有任何個人觀點。

2022年第一季度,該公司的淨利潤只有4.99億元。到了2023年第一季度,這家企業的淨利潤就達到了6.3億元,同比增長了26%。

而該公司目前的淨利潤,在A股醫藥概念板塊297家上市企業中排名第18位。這個名次非常高,說明其規模相對來說很大。

通過使用杜邦理論分析翻譯官發現,在今年第一季度,該公司淨利潤增長的主要原因是醫藥外包服務利潤空間的擴大。

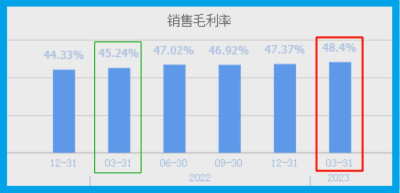

2022年第一季度,這家企業提供100元的醫藥外包服務只能賺回45.24元的毛利潤,銷售毛利率爲45.24%。

而到了2023年第一季度,該公司同樣提供100元的醫藥外包服務卻能賺回48.4元的毛利潤,銷售毛利率爲48.4%,同比增長了7%。

而這家企業目前的銷售毛利率,也就是醫藥外包服務的利潤空間在A股醫藥概念板塊297家上市公司中排名第177位。這個名次處在板塊中等偏下的位置,說明其服務的利潤空間相對來說並不是很大。

而通過進一步分析翻譯官發現,在報告期內這家企業醫藥外包服務利潤空間擴大的主要原因是營業成本的下降。

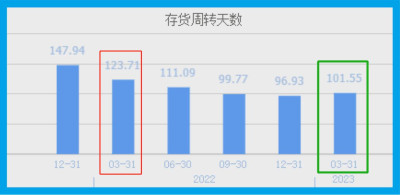

雖然在今年第一季度該公司的淨利潤是上漲的,但是同期這家企業醫藥外包服務的銷售速度卻出現了放緩的跡象。醫藥外包服務的銷售速度,要使用該公司的存貨周轉天數這個指標來衡量。

2022年第一季度,這家企業銷售醫藥外包服務的周期爲124天,而現在只需要102天,存貨周轉天數下降了18%。

存貨周轉天數這個指標的下降,說明該公司提供的醫藥外包服務的銷售速度加快了。

但是通過分析該企業的資產負債表後翻譯官發現,這家公司存貨周轉天數下降的主要原因是存貨的減少。所以抵消存貨減少的幅度後,在報告期內該企業醫藥外包服務的銷售速度是放緩的。

上面看過了這家公司的淨利潤表現,下面我們再來分析一下該企業的現金流量表。

現金流量表

在現金流量表中我們來分析一下這家公司的經營活動、投資活動以及籌資活動,先來看一下該企業因經營活動產生的現金流量淨額。

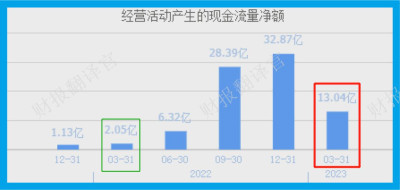

2023年第一季度,這家公司的淨利潤雖然有6.3億元,但是同期該企業因經營活動而實際收到的現金淨額卻高達13.04億元,同比還大幅增長了537%。

因爲在买方市場公司都是先發貨後收錢,這就產生了账期和應收账款,所以在正常情況下經營活動產生的現金淨額應該比淨利潤低,因爲兩者之間的差額就是還沒有收到的貨款。

而在2023年第一季度,該企業經營活動產生的現金流量淨額不僅是淨利潤的2倍,並且還同比增長了5倍多。

這說明和去年同期相比,該公司的現金流十分充裕,其账戶裏的錢也變多了,而這對該企業的生產經營是非常有利的。

上面看過了這家公司的經營情況,下面我們再來分析一下該企業的投資活動。

2023年第一季度,這家公司購建固定資產、無形資產支付的現金爲3.05億元,這個報表項目記錄的就是管理層爲擴大產能所花的錢。

因爲在2023年第一季度,該企業的淨利潤只有6.3億元,而管理層卻舍得花3.05億元進行擴產,這說明管理層的擴產力度很大。

在報告期內,這家公司投資活動和經營活動都非常不錯,但是籌資活動的數據卻都爲0,這說明該企業沒有有息負債。

沒有有息負債說明股東愿意投資,公司賺的錢能維持日常的生產經營,這也是一家好公司的標准特徵。

上面看過了該企業的現金流量表,下面我們再分析一下這家公司的資產負債表,並判斷出管理層爲今年淨利潤的增長都做了哪些有建設性的事情。

資產負債表

在該企業的資產負債表中翻譯官發現,這家公司雖然沒有有息負債,但是在報告期內該企業的貨幣資金和交易性金融資產卻非常多。

2023年第一季度,這家公司的貨幣資金爲58.87億元,同比增長了4%。交易性金融資產則爲25.23億元,同比大幅提高了184%。

貨幣資金就是該企業短期內能拿出的現金總額,而交易性金融資產則包括了結構性存款、理財和股票。

因爲一家公司只會拿闲錢來購买理財,所以在報告期內該企業交易性金融資產大幅的增長,說明管理層在今年第一季度並沒有怎么花錢,而是把錢买入理財來收取利息。

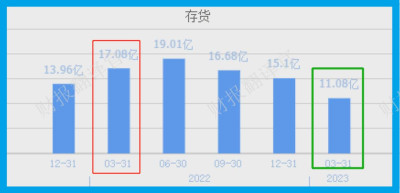

因爲管理層在今年第一季度沒怎么花錢,這也使得該企業的存貨出現了下降。

2022年第一季度,這家公司的存貨還有17.08億元。到了2023年第一季度,該企業的存貨就降至11.08億元,同比下降了35%。存貨的下降說明管理層不僅沒有擴大生產,反而還在清理庫存。

看到這裏有人也許會問,在今年第一季度這家公司的業績不是增長的嗎,那么爲什么管理層在報告期內沒有擴大生產呢?

原因是在今年第一季度,該企業淨利潤增長的原因是利潤空間的擴大,而同期這家公司醫藥外包服務的銷售速度卻是放緩的。

因爲銷售速度的放緩說明行業風口並不是很給力,所以管理層在此時選擇清理庫存是個明智的選擇。

但有一點是需要我們注意的,那就是如果把存貨都賣出去再加上毛利潤就是該企業的營業收入,而營業收入減成本減費用就是淨利潤。

所以這家公司存貨數量的下降,對該公司第二季度業績的增長是沒有好處的,這點也是需要我們注意的。

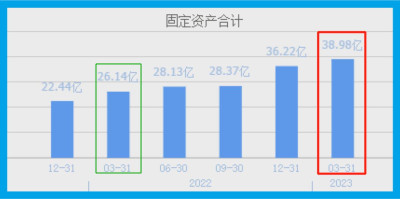

而雖然這家企業的存貨出現了下降,但是同期該公司的固定資產卻是增長的。

2022年第一季度,這家企業的固定資產只有26.14億元。到了2023年第一季度,該企業的固定資產就達到了38.98億元,同比大幅提高了49%。

通過進一步分析翻譯官發現,這家公司固定資產大幅增長的時間是去年,而不是今年第一季度。

而通過分析該企業2022年的財報翻譯官發現,這家公司固定資產中增長部分最大的是生產及研發設備。

2022年該企業生產及研發設備的期初余額爲1,853,674,833元,而報告期內的增加金額則爲1,191,914,670億元。

也就是說在去年末,這家公司生產及研發設備比期初增加了64%,這也說明該企業的產能增加了64%。

產能大幅提高存貨的數量卻出現了下降,這明顯是管理層的一種战術手段,也說明在今年第一季度醫藥外包服務的行業風口並不是很景氣。

雖然行業不景氣,但是我們不得不承認這家公司產能大幅擴大,以及在報告期內該企業的账戶裏至少趴着84億現金的事實。

那么如果在未來的季度裏,真像國際機構Frost&Sulliva預測的那樣,醫藥外包服務每年以8%的增長速度發展,那么行業風口一定會加快這家公司外包服務的銷售速度。

到時再以該企業現有產能以及账戶裏高達84億的現金,管理層一定會大幅提高公司存貨的數量。

如果那時市場能消化掉該企業的新增產能的話,這家公司今年淨利潤創出歷史新高將是大概率事件。

如果把上市公司的基本面從高至低分爲A、B、C、D、E五個等級的話,翻譯官個人認爲該企業能維持B級的水平。

請注意:基本面良好的公司,股票不一定會上漲。但是那些能持續大漲的股票,公司的基本面一定非常出色。

而本文既沒有推薦凱萊英這只股票,也沒有說凱萊英公司有多么的好,而是精煉翻譯該企業的財報。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國第一大創新藥外包公司,市佔率全球前5,輝瑞、默沙東爲其客戶

地址:https://www.breakthing.com/post/85033.html