8月2日,四環醫藥發布2023年上半年業績預告,將實現總收入不低於10億元人民幣,持續經營業務的除稅前虧損預期不超過4000萬元。

對此,四環醫藥在公告中給出合理解釋,虧損主要在於受到仿制藥板塊集採降價以及部分產品新納入重點監控目錄帶來的銷量下滑的影響。從市場反應來看,四環醫藥這一業績也在投資者的預期之內,股價表現較爲平穩。

事實上,業績表現僅是企業一段時期內經營結果的體現,長期投資還是需要回歸到企業的基本面上分析。由此,我們不妨透過這一業績預告,具體圍繞兩個問題探討其價值:1、虧損背後的原因是什么?2、未來的價值增長潛力何在?

“技術面”虧損,轉型下的短期陣痛階段

究其根本,一切都源於四環醫藥2022年起主動進行的創新轉型。

過去,制藥板塊作爲四環醫藥的“現金牛”業務,爲公司提供穩定增長的業績動能。然而近兩年來,受集採、重點監控目錄出台等政策影響,四環醫藥意識到創新轉型才是當前藥企持續高質量發展的核心。由此,公司开始持續對仿制藥業務進行優化整合,並對部分業績不達預期的仿制藥業務及其他非核心大健康業務的分拆和剝離。

這一战略調整下,四環醫藥面臨的是政策影響以及主動剝離部分業務所帶來的仿制藥銷量和利潤下降。據公告顯示,2023年上半年,四環醫藥的仿制藥業務實現收入不低於人民幣8億元,同比下降不超過33%,毛利率同比略有下降,下降幅度不超過1%,表現在意料之中。

另一方面,創新轉型的背後需要大量資金投入爲研發做支撐。

上半年,四環醫藥持續大手筆研發投入,研發开支不低於人民幣2.9億元,打造數十款醫美及生物制藥新產品管线,快速推動公司產品管线的研發進展及商業化速度,以實現價值放大。

在筆者看來,仿制藥業務的战略性剝離、創新轉型的大額研發投入,都屬於四環醫藥在“技術面”上的虧損,是公司轉型路上的必經的陣痛期。

回歸基本面,價值升維的兩大錨點

回到基本面上,公告表示,四環醫藥持續落實“創新藥+醫美”的雙輪驅動战略,將管理重心聚焦在高增長醫美領域及高價值創新藥及生物制藥領域,爲四環醫藥的價值增長提供了堅實的底層邏輯。

其一,創新及生物藥驅動是核心主題。

從最新臨牀進展來看,公司多款創新藥、生物藥已逐步完成III期臨牀,且部分產品上市申請已獲國家藥監局受理或批准上市,即將迎來密集收獲期。

例如,上半年,惠升生物已有3款產品(4個品規)獲國家藥監局上市批准,另有11款產品上市申請獲國家藥監局受理,包括自主研發的1類創新藥SGLT-2抑制劑加格列淨片、新型胰島素類似物德谷胰島素注射液、德谷門冬雙胰島素注射液、及第三代門冬胰島素系列產品。其中,加格列淨有望是繼恆瑞後國產第二家獲批上市的SGLT-2抑制劑創新藥;德谷胰島素注射液及德谷門冬雙胰島素注射液均有望是繼原研諾和達、諾和佳後國產首個獲批上市的胰島素類似物,研發進展領先同類競品。

上半年,軒竹生物自主研發的,也是國產首個自主研發的質子泵抑制劑(PPI)安奈拉唑鈉腸溶片已獲國家藥監局上市批准,用於十二指腸潰瘍,新拓展的適應症用於反流性食管炎(RE) 臨牀II期已完成入組,即將开始臨牀III期;重磅產品吡羅尼,用於治療HR+/HER2-晚期乳腺癌的CDK4/6抑制劑,單藥及聯合氟維司群的二线治療的關鍵臨牀/或臨牀III期試驗已達到主要終點,聯合芳香化酶抑制劑的一线治療正在進行III期臨牀入組,還拓展了用於治療晚期前列腺癌的適應症,已獲批II期臨牀;此外,用於治療非小細胞肺癌肺癌的XZP-3621,臨牀III期也已入組完成。

另外,四環醫藥的仿制藥也有多款產品取得了可喜的成績,如大單品克林澳也在今年被移出集採目錄,獨家產品咪達唑侖口頰粘膜溶液及注射用頭孢他啶/氯化鈉注射液、注射用頭孢呋辛鈉/氯化鈉注射液兩款非PVC粉液雙室袋產品新納入國家醫保目錄,未來有望逐步放量貢獻業績。

不斷獲批的商業化產品將會爲四環醫藥持續帶來新的收入增長點,重磅品種的放量亦會助力整個創新及生物制藥板塊收入的企穩回升。

其二,醫美業務正成爲業績增長的關鍵板塊。

數據顯示,上半年公司醫美分部實現不低於人民幣1.9億元,同比上漲超過95%,毛利率不低於68%,與2022年醫美業務毛利率基本持平。醫美業務收入的大幅提升是醫美平台渼顏空間積極進行渠道庫存清理和3.0版本銷售升級的成果。

長期來看,相信疊加樂提葆在品質、口碑、渠道銷售等方面展現出的大品種價值,公司的醫美業務有望得到持續釋放。

結語

綜上所述,四環醫藥的成長路徑或已明朗。

值得一提的是,在轉型升級的承壓過程中,公司依舊保持着充沛的現金流和穩定的高分紅,健康良好的財務水平體現出其發展的可持續性。截至2023年6月30日,公司現金及現金等價物加理財產品結余仍保持在約45.10億元,並已完成分紅約3.5億港元,且負債與權益比率持續維持低位。

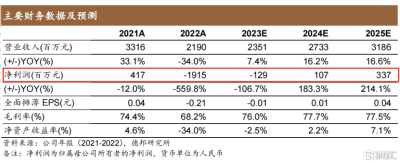

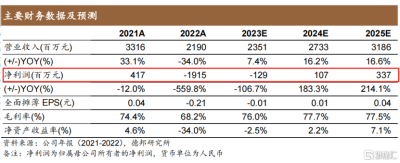

對於四環醫藥的未來表現,券商機構亦是給予了積極預期。近期德邦證券發布研報,預測公司有望於2024年實現盈利。隨着醫美及創新生物藥業務加快落地轉型,仿制藥業務不斷優化整合,其有望持續釋放價值增長潛力,走出短期陣痛期,迎來底部反彈機會。$四環醫藥(HK|00460)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從“技術性”的虧損,透視四環醫藥(0460.HK)的增長邏輯

地址:https://www.breakthing.com/post/85145.html