最近,遊戲公司陸續披露上半年業績預告。就目前已披露情況來看,其中大部分遊戲公司實現盈利,一些頭部遊戲公司利潤顯著提升,基本上證實遊戲行業總體回暖。

但與此同時,不容忽視的是,遊戲公司的業績依然分化。

在這背後,翻看多份公告及市場資料可見:1、產品生命周期成爲拖累部分遊戲公司業績的重要因素;2、上半年,國內共有100款新遊正式上线,遊戲买量市場顯著增長。意味着,上线時間較長的老產品空間被擠壓,新產品的競爭亦有所加劇。

而同樣,這也幫助“篩選”出了優質遊戲公司,並可能強化產品及運營精品化、突圍出海等趨勢,帶來更確定的機會。

剛剛披露業績預告的青瓷遊戲(6633.HK) 由此進入筆者的視野。

從業績上看,上半年青瓷遊戲預期錄得利潤淨額增長介乎1.17億元至1.37億元,利潤淨額介乎3000萬元至5000萬元,較去年同期的虧損約8690萬元實現扭虧爲盈。期內,青瓷遊戲收入增長而支出減少,財務狀況整體改善,收入增長主要由新產品貢獻。

從業務上看,青瓷遊戲持續深化研運一體模式,推動全球業務布局,充分契合上述趨勢。聚焦產品維度,其旗下無論新產品或老產品,無論自有IP或引進IP,均錄得積極進展,直觀反映其優質基本面。

下面就產品進展進一步探討。

1)新遊迅速打开市場,儲備遊戲持續豐富

新產品方面,青瓷遊戲期內新上线的《新仙劍奇俠傳之揮劍問情》、《使魔計劃》推動收入增長。

其中,《新仙劍奇俠傳之揮劍問情》由青瓷遊戲與中手遊聯合發行,核心玩法上採用卡牌+RPG+SLG玩法融合策略,突破傳統卡牌遊戲的“社交短板”等,爲玩家帶來全新遊戲體驗。這款遊戲也在6月9日上线後迅速獲得追捧,登上iOS免費榜榜首及暢銷榜14位。

且值得注意的是,這款遊戲上线首月流水已突破2億,目標是成爲一個具有至少10年超長生命周期的持久產品,而遊戲上线至今近兩個月,穩定在了iOS暢銷榜50名左右。從中,可見其巨大的商業化潛力,還可以預期其業績驅動力將更充分地反映在後續的中報甚至年報中。

《使魔計劃》則爲青瓷遊自研的一款放置策略卡牌社交遊戲。這款產品同樣旨在以差異化出圈,主打“燒腦”,與市場上同類型遊戲強調無限肝體力所不同。

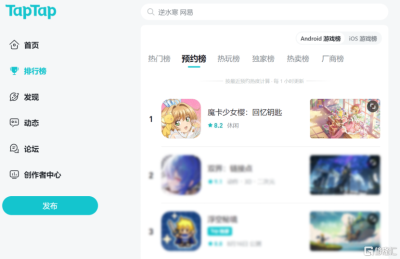

此外,儲備遊戲方面,青瓷遊戲繼續向多元化題材开拓,期內《騎士衝呀》(ACT RPG)獲批版號;《魔卡少女櫻:回憶鑰匙》(女性向放置,百變小櫻IP)已定檔於八月中旬开始不限量刪檔計費測試,正在逐步落實在內地及港澳台地區的上线規劃。

《魔卡少女櫻:回憶鑰匙》具體來看,這款遊戲以Q版小櫻线上盲盒爲特色,主打收集、養成等玩法。同時,這款遊戲內置AR系統,可以實現實現跨次元的“夢幻同框”,配合如此熱門的IP,想必會吸引一衆玩家的注意。截至發稿,遊戲已登上了TapTap預約榜一位置。

考慮到青瓷遊戲打造爆款新品的能力強勢,以及儲備遊戲題材豐富,新產品條线的後續表現預期樂觀。

2)老遊韌性發展,長线運營+全球布局推進

老產品方面,青瓷遊戲歷來長线運營出色,期內標志性自研遊戲《最強蝸牛》等產品繼續煥發活力。

6月9日,《最強蝸牛》迎來出海日本一周年,周年慶當日登上iOS暢銷榜30位,其長线生命力可見一斑。

與此同時,這款產品於8月3日在歐美地區發行,覆蓋美國、加拿大、澳洲等地,並計劃進一步覆蓋東南亞其他地區,如越南及印尼等地,持續深化全球布局。

作爲一款上线3年以上的產品,《最強蝸牛》能夠反復登上暢銷榜單,而且海外擴張步伐加速,可謂展現不俗生命力。

反觀市場整體,根據弗若斯特沙利文,中國內地所有手遊的平均生命周期僅介於3至12個月。

此外,稍微延伸來看,這背後的邏輯也不難理解,一方面,做長遊戲周期考驗的是一個企業包含研發、運營在內的綜合能力,青瓷遊戲研運一體的優勢得到凸顯;另一方面,《最強蝸牛》屬於放置類遊戲,這類遊戲生命周期不同於其他類型的遊戲,特點在於“長尾效應”,後期有望因爲口碑效應等繼續增長。同樣,《最強蝸牛》早前積累的口碑優勢還有望得到復用。

綜上,青瓷遊戲的未來成長脈絡或許明朗。

展望未來,青瓷遊戲有機會推動多款精品新遊戲上线,打造多元化的遊戲組合,疊加深耕現有遊戲,發揮研運一體優勢,並持續推動全球業務布局,可能從多個維度同時打开增量,提升價值。$青瓷遊戲

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:青瓷遊戲(6633.HK)扭虧爲盈:產品迎來密集進展,打开多維增量

地址:https://www.breakthing.com/post/85147.html