星標IPO日報 精彩文章第一時間推送

疫情期間,我國廣告業務遭遇“寒冬”,大批廣告服務提供商遭到侵襲,在疫情陰霾逐漸散去之後,廣告商們似乎都在期待“春暖花开”。近日,華視集團控股有限公司(下稱“華視集團”)遞表港交所,擬於香港主板IPO,浤博資本有限公司爲其獨家保薦人。 據悉,這並不是公司第一次遞表IPO,此前,華視集團曾三次在港交所GEM(創業板)遞交上市申請。此次公开發行,公司選擇轉战港交所主板。

來源:張力

01 淨利波動

招股書顯示,華視集團成立於2011年,是一家位於中國湖北省的品牌、廣告及營銷方案服務供應商,提供從市場研究到品牌、廣告及營銷方案執行的整個價值鏈中的全方位服務。 公司通過與不同媒體資源供應商合作協助品牌商、廣告主及廣告代理商制定及實施有效的服務方案,以達成其推廣需求及營銷目標,從而進一步提高其品牌在目標受衆中的聲譽及提高其產品或服務的競爭力及市場份額。 截至招股書籤署日,陳繼承通過佳藝文化控制公司約77%的股份,爲公司實際控制人,並擔任公司董事長兼行政總裁兼總經理。值得一提的是,實控人陳繼承曾獲2020中國經濟高峰論壇暨第十八屆中國經濟人物年會頒發的“2020中國經濟十大新聞人物”稱號。 就我國整體的廣告市場規模來看,按總支出計,2017年-2022年,中國品牌、廣告及營銷方案一體化服務市場快速增長,由6241億元增長至10498億元,復合年增長率爲11.0%;且預計於2022年至2027年將按7.9%的復合年增長率增長,到2027年底達到約15380億元。 弗若斯特沙利文數據顯示,目前我國約有190家品牌、廣告及營銷方案一體化服務供應商,五大市場參與者分別約佔我國品牌、廣告及營銷方案一體化服務市場總收益的3.5%、1.5%、1.4%、1.4%及0.8%,合計共佔8.6%。 不過,2022年,受到經濟衰退及廣告主的營銷預算大幅降低的影響,我國品牌、廣告及營銷一體化服務市場規模出現下滑,增長率約爲-6.4%。 據招股書,2020年、2021年及2022年(下稱“報告期”),華視集團營業收入實現增長,分別爲1.03億元、1.58億元及2.05億元,增幅分別爲52.4%及30.3%。 不過,報告期內,公司的淨利潤出現波動,分別爲0.24億元、0.18億元及0.46億元。同期,公司的毛利率也呈現較大幅度的波動,分別爲41.5%、36.6%、50.3%。其中,2021年毛利率下降幅度較大,公司招股書解釋稱,主要由於公司毛利率較高的品牌服務的收益貢獻減少所致。

02 走出湖北

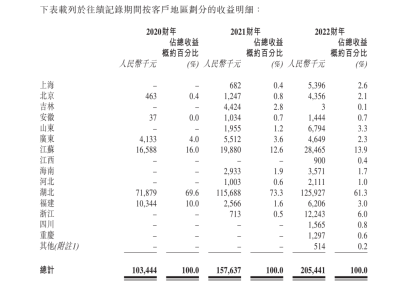

作爲一家區域性廣告服務商,華視集團的營收來源呈現出明顯的區域性特徵。 報告期內,公司收益主要來源於湖北省的廣告業務,湖北省的客戶向公司貢獻收益分別爲0.72億元、1.16億元及1.26億元,佔總收益的比例分別爲69.6%、73.3%及61.3%。  一方面,憑借多年來對於湖北省廣告市場的深耕,公司對當地廣告業務形態較爲了解,在湖北省品牌、廣告及營銷方案服務供應商中佔據了一定的市場地位,形成了較爲穩定的客戶資源。 另一方面,公司與湖北省主要省級衛星電視台運營商、媒體公司和廣告代理商建立長期的合作關系,擁有較好的廣告及媒體資源。 不過近年來,華視集團“走出”湖北的欲望似乎非常強烈,試圖通過拓展業務範圍,進一步提升市場份額。招股書指出,2021年,公司已將業務擴展至安徽省、江西省、陝西省及吉林省。2022年,公司已進入江西省、四川省、重慶市、陝西省、遼寧省、內蒙古、寧夏、廣西省、新疆、河南省、湖南省、甘肅省、青海省和黑龍江省。 但從目前的客戶構成結構來看,公司拓展及开發新客戶的進程並不太順利。 具體來說,公司目前對於老客戶的依賴程度處於較高水平,且老客戶貢獻的收益比例仍在逐年提高。招股書顯示,老客戶貢獻的收益從2020年總收益的66.2%大幅增至2021年總收益的72.7%,2022年繼續擴大至74.7%。

一方面,憑借多年來對於湖北省廣告市場的深耕,公司對當地廣告業務形態較爲了解,在湖北省品牌、廣告及營銷方案服務供應商中佔據了一定的市場地位,形成了較爲穩定的客戶資源。 另一方面,公司與湖北省主要省級衛星電視台運營商、媒體公司和廣告代理商建立長期的合作關系,擁有較好的廣告及媒體資源。 不過近年來,華視集團“走出”湖北的欲望似乎非常強烈,試圖通過拓展業務範圍,進一步提升市場份額。招股書指出,2021年,公司已將業務擴展至安徽省、江西省、陝西省及吉林省。2022年,公司已進入江西省、四川省、重慶市、陝西省、遼寧省、內蒙古、寧夏、廣西省、新疆、河南省、湖南省、甘肅省、青海省和黑龍江省。 但從目前的客戶構成結構來看,公司拓展及开發新客戶的進程並不太順利。 具體來說,公司目前對於老客戶的依賴程度處於較高水平,且老客戶貢獻的收益比例仍在逐年提高。招股書顯示,老客戶貢獻的收益從2020年總收益的66.2%大幅增至2021年總收益的72.7%,2022年繼續擴大至74.7%。

03 區域業務受衝擊

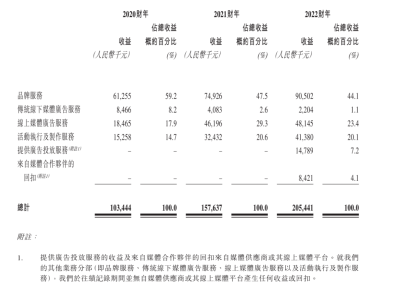

另外,就具體業務來看,報告期內,公司的主要收益來源爲品牌服務業務,創造收益分別爲0.61億元、0.75億元及0.91億元,佔比分別爲59.2%、47.5%及44.1%。  並且品牌服務業務的毛利率也相對較高,報告期內,毛利率分別達到55.1%、52.3%及55.4%。 根據弗若斯特沙利文數據,2020年,湖北省全部廣告服務供應商的品牌服務總銷售收入約爲3億元,其中,華視集團來自品牌服務的銷售收入0.61億。因此,按品牌服務銷售收入計,公司於湖北省全部廣告服務供應商中排名第一。且公司來自品牌服務的銷售收入佔中國品牌服務市場中品牌商向廣告服務供應商作出的總开支的1.3%。 不過,公司主要依賴第三方研究機構开展市場研究,從而向企業开展品牌服務業務,第三方研究機構依據客戶的具體業務需要和營銷目標向公司提供行業數據和營銷信息。公司通過與知名第三方研究機構合作,分析潛在的目標受衆、確定目標受衆的消費模式及偏好,並專門向這些受衆展示廣告及營銷內容,爲制定品牌策略提供可靠依據。 具體來說,研究機構提供的數據包括收視率、受衆在網站上花費的時間、訪問的頁面、廣告的接觸率及所觸及的受衆類型等,公司可以依據獲得的數據進行記錄、收集和分析,以評估品牌、廣告及營銷方案的成效。 然而,第三方服務提供商向公司提供相關行業數據和營銷信息的交付時間通常較慢,會在一定程度上延長對於客戶要求的響應時間,從而對服務效率產生不利影響。且公司獲取的數據和信息均針對特定項目,覆蓋範圍一般較小,主要集中在有限類型的行業分布。 另外,近年來,我國大型廣告商進一步加大對於區域業務的布局,進一步對於區域性品牌服務造成衝擊。 此前,騰訊廣告攜手微盟,打造一站式區域營銷服務中心,开啓對於區域廣告及營銷服務業務的布局。 這一舉動意味着,騰訊廣告作爲國內領先的大數據營銷平台,开始向區域市場發力,通過區域業務下沉,爲公司提供新動能,推動區域中小企業營銷升級。 通過與微盟的合作,與區域中小企業形成“連接”,加之其強大的大數據營銷平台實力、商業數據和營銷技術,加大對於區域品牌及本土商戶的服務,進一步搶佔區域市場。 這無疑會給公司這類長期專注於區域市場的廣告服務提供商帶來極大挑战,能否進一步構建獨特的競爭優勢,打造自身業務“護城河”,顯得尤爲重要。 END

並且品牌服務業務的毛利率也相對較高,報告期內,毛利率分別達到55.1%、52.3%及55.4%。 根據弗若斯特沙利文數據,2020年,湖北省全部廣告服務供應商的品牌服務總銷售收入約爲3億元,其中,華視集團來自品牌服務的銷售收入0.61億。因此,按品牌服務銷售收入計,公司於湖北省全部廣告服務供應商中排名第一。且公司來自品牌服務的銷售收入佔中國品牌服務市場中品牌商向廣告服務供應商作出的總开支的1.3%。 不過,公司主要依賴第三方研究機構开展市場研究,從而向企業开展品牌服務業務,第三方研究機構依據客戶的具體業務需要和營銷目標向公司提供行業數據和營銷信息。公司通過與知名第三方研究機構合作,分析潛在的目標受衆、確定目標受衆的消費模式及偏好,並專門向這些受衆展示廣告及營銷內容,爲制定品牌策略提供可靠依據。 具體來說,研究機構提供的數據包括收視率、受衆在網站上花費的時間、訪問的頁面、廣告的接觸率及所觸及的受衆類型等,公司可以依據獲得的數據進行記錄、收集和分析,以評估品牌、廣告及營銷方案的成效。 然而,第三方服務提供商向公司提供相關行業數據和營銷信息的交付時間通常較慢,會在一定程度上延長對於客戶要求的響應時間,從而對服務效率產生不利影響。且公司獲取的數據和信息均針對特定項目,覆蓋範圍一般較小,主要集中在有限類型的行業分布。 另外,近年來,我國大型廣告商進一步加大對於區域業務的布局,進一步對於區域性品牌服務造成衝擊。 此前,騰訊廣告攜手微盟,打造一站式區域營銷服務中心,开啓對於區域廣告及營銷服務業務的布局。 這一舉動意味着,騰訊廣告作爲國內領先的大數據營銷平台,开始向區域市場發力,通過區域業務下沉,爲公司提供新動能,推動區域中小企業營銷升級。 通過與微盟的合作,與區域中小企業形成“連接”,加之其強大的大數據營銷平台實力、商業數據和營銷技術,加大對於區域品牌及本土商戶的服務,進一步搶佔區域市場。 這無疑會給公司這類長期專注於區域市場的廣告服務提供商帶來極大挑战,能否進一步構建獨特的競爭優勢,打造自身業務“護城河”,顯得尤爲重要。 END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華視港股夢難圓

地址:https://www.breakthing.com/post/85380.html