8月4日美股盤後,亞馬遜公布了2023年二季度財報,雖然AWS雲業務仍如預期的疲軟,但零售版塊同樣像我們期待,出現了明確的經營槓杆的拐點,利潤修復進度再超預期,財報要點如下:

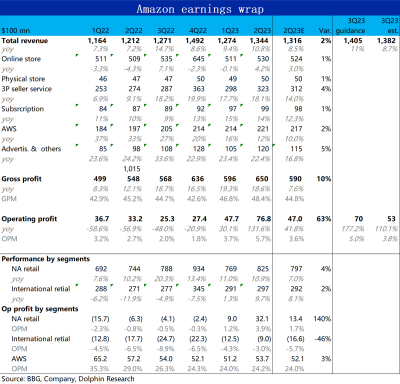

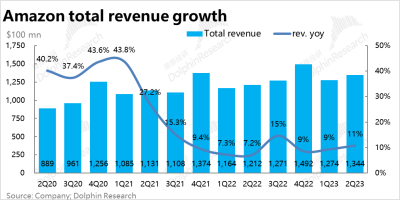

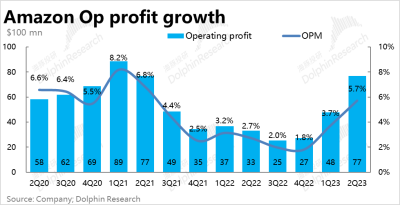

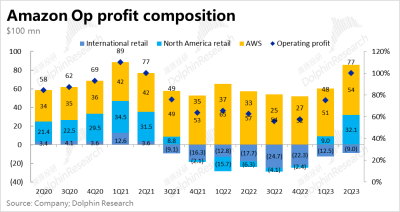

1. 先看整體業績表現:亞馬遜本季實現總營收1344億美元,同比增長11%。增速較上季環比有所改善,也明顯高於市場預期的1316億。增速繼續好轉,主要原因是先前美元升值的拖累本季度基本消失。本季度公司整體實現經營利潤77億美元,遠多於市場預期的47億和公司先前指引55億的上限。利潤改善的幅度更加顯著,根本原因還是海豚君多次強調的零售業務經營效率恢復後利潤的可觀改善。

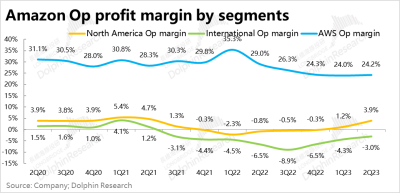

2. 零售板塊利潤繼續加速釋放:而本次利潤超預期的來源仍是零售板塊。具體來看,北美零售板塊本季實現了32億的經營利潤,經營利潤率已經修復到了3.9%,已回到了疫情前的常態水平。而國際零售板塊的虧損也從12.5多億繼續縮窄到9億。

結合公司先前大幅裁員、減少資產投入、優化物流配送效率、關閉线下實體店、提高向3P商家的收費等多種舉措,同時近期美國人力和資源的通脹也开始回落,共同利好下零售板塊利潤改善的力度和速度都相當可觀。

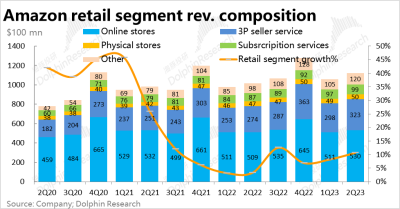

3. 匯率拖累減輕後,零售板塊也找回增長:本季亞馬遜的零售板塊實現收入1121億美元,同比增速爲10.6%,環比上季度再提升了2.4pct。

分地區來看,本季度國際地區業務增速明顯修復,是主要的改善點。北美地區的泛零售類業務同比增長了11%,和上季度是基本持平的。

國際零售板塊本季收入增速從上季的1%大幅提速到10%,基本追平了北美業務的增長。而改善的主要原因即美元匯率負面影響的消失。若剔除匯率的影響,上季度和本季國際業務的增速實際爲9%和10%。

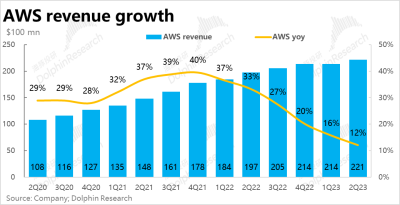

4. AWS如預期內的疲軟:從早先公布的微軟財報中並不好看的Azure增速已可預見AWS的表現也難有起色。本季度AWS收入221億美元,增速環比進一步下降4pct到12%,即便是二階導的增速放緩幅度都沒有改善。可見,AI增量需求尚未起量,而企業原有的雲計算需求卻仍在優化周期內,整體的需求還是相對疲軟。後續要關注AI需求何時(能否)起量,而IT支出優化周期何時扭轉。

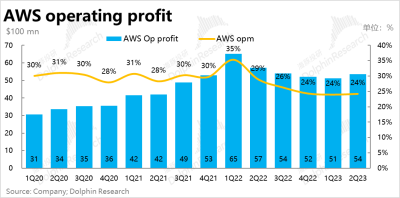

本季AWS實現經營利潤53.7億美元,經營利潤率環比維持在24%左右,利潤率連續三個季度基本持平。海豚君認爲人力成本和電力費用通脹問題顯著緩解和企業自身裁員控費的舉措已成功穩住了利潤率。相比市場預期的52.1億利潤,也相對略好。總的來說,AWS雲業務自身的業績表現仍不算好,但相對預期並無“雷點”。

5、指引繼續指向堅挺的零售: 對於三季度的業績指引,公司預期營收中值爲1405億,高於市場預期的1382億。同時經營利潤指引爲55-85億,指引下限都超過市場預期的53億。可見利潤改善的進程會繼續且幅度相當可觀。想必零售業務的經營效率提升仍在繼續。

長橋海豚君觀點:

總的來看,亞馬遜的當前邏輯主要分兩方面。 一是增長持續下滑的AWS業務的核心問題是何時能看到企業IT投入周期的反轉,次要問題是AI新業務的推廣和貢獻增量收入的情況。但從本季度的業績來看,上述兩個問題都沒能看到樂觀的答案。但AI業務還處在早期階段,關注後續幾個季度的前瞻更重要。

而過去近兩年持續拖累公司整體估值的零售業務,本次財報則是確認了海豚君先前強調的邏輯:先前因過度投入導致經營規模不經濟和持續虧損的零售板塊,在公司扭轉投入力度並優化效率之後,會自然有利潤的釋放隨之而來。並且從公司三季度的指引來看,後續還有不小的繼續提升的空間。

因此,海豚君認爲,零售板塊後續持續好轉的趨勢基本是確定的,問題就只在於AWS業務何時也能迎來拐點。若後續零售和雲業務都能重回向上趨勢,公司的業績和估值有望迎來近一步的雙擊回升。

但海豚君也要提醒,公司當前股價反應的也不再是先前嚴重低估的水平,已回到了相對中性的位置。從確定性極高的估值、業績回歸能賺到的錢已基本走完,之後要更重視業績進一步走好的落地情況。

詳細點評如下:

一、AI(暫)難扭轉雲業務增長的滑落

即便行業內對AI的熱情高漲,微軟、谷歌和亞馬遜在業績會上也屢次提及AI相關的新功能,但本季度微軟的Azure收入增速在繼續放緩,亞馬遜旗下的AWS也同樣未見增速的拐點。

本季度AWS收入221億美元,增速環比進一步下降4pct到12%,即便是二階導的增速放緩幅度都沒有改善。可見,AI增量需求尚未起量、貢獻可觀的收入,而企業原有的雲計算需求卻仍在優化周期內,雲計算整體的需求還是相對疲軟。後續要關注AI需求何時(能否)起量,而IT支出優化周期何時扭轉。

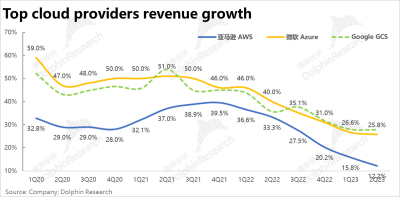

而橫向對比另兩大雲服務商,可以看到Azure和GCS的收入增速環比已基本企穩,但AWS增長放緩的情況則並未好轉。但公司早已做了保守的指引,市場對AWS的營收預期僅有217億。從預期差的角度,雖然AWS的實際表現並不佳,但相比本已悲觀的預期還是略好一些的。

利潤方面,本季AWS實現經營利潤53.7億美元,經營利潤率環比維持在24%左右,利潤率連續三個季度基本持平。海豚君認爲人力成本和電力費用通脹問題顯著緩解和企業自身裁員控費的舉措已成功穩住了利潤率。相比市場預期的52.1億利潤,也相對略好。

總的來說,AWS雲業務自身的業績表現仍不算好,但相對預期並無“雷點”。

二、經營槓杆再釋放,零售業務的拐點已致

雖然雲業務的表現無驚無喜,但驚喜的是低迷了近兩年的零售業務如海豚君預料的已出現明顯的經營效率和業績拐點。本季亞馬遜的零售板塊實現收入1121億美元,同比增速爲10.6%,環比上季度再提升了2.4pct。

分地區來看,本季度國際地區業務增速明顯修復,是主要的改善點。北美地區的泛零售類業務同比增長了11%,和上季度是基本持平的。

而國際零售板塊本季收入也從上季的1%大幅提速到10%,基本追平了北美業務的增長。而改善的主要原因既美元匯率負面影響的消失。若剔除匯率的影響,上季度和本季國際業務的增速實際爲9%和10%。

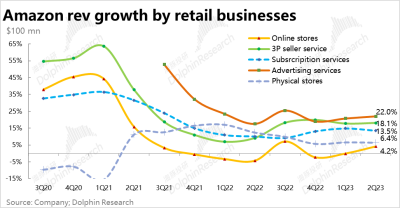

零售板塊下的各細分業務因此也都出現了增長的反彈,詳細情況如下:

线上自營零售收入本季已同比止跌轉長4.2%,是改善幅度最顯著的,

第三方賣家服務收入則同比增長了18.1%,較上季度環比提速約0.4pct;

只有訂閱服務本季的營收增速略有放緩,同比增長近13.5%。但海豚君認爲主要是上季度基數較高,顯得本季度偏低;

至於當前增長潛力最好的廣告業務,本季收入107億,同比增速達到了22%,同樣有所提速。在亞馬遜逐步增加廣告工具,且電商廣告轉化率更高的優勢也促使公司的廣告增長中樞保持相對強勁。

加總雲業務和零售業務,亞馬遜本季實現總營收1344億美元,同比增長11%。增速較上季環比有所改善,也明顯高於市場預期的1316億。

三、零售板塊利潤繼續大幅改善!

除了營收層面,零售板塊因爲匯率因素明顯修復外,在利潤層面,零售板塊的利潤修復速度同樣遠超市場預期。具體來看,本季度公司整體實現經營利潤77億美元,遠多於市場預期的47億和公司先前指引55億的上限。

分板塊來看, AWS雲業務54億的經營利潤是基本符合預期的。北美零售板塊本季實現了32億的經營利潤,經營利潤率已經修復到了3.9%。國際零售板塊的虧損也從12.5多億繼續縮窄到9億。

海豚君從一季度起就認爲,隨着亞馬遜大力度裁員並放緩物流、倉儲等投入,同時優化配送效率,提升向3P收取的物流倉儲費用,會扭轉先前因過度投入導致的規模不經濟,快速重回盈利。而本季財報也驗證了海豚君的觀點。

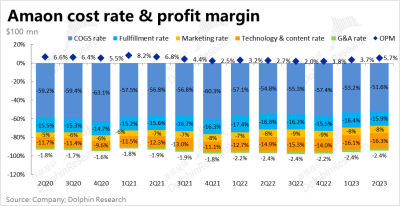

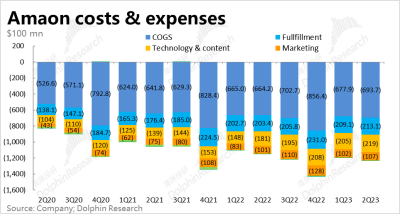

拆分成本和費用來看,1)本季的毛利率爲48.8%,環比繼續提升了近1.8pct。實現毛利潤650億,遠超市場預期的590億。海豚君認爲,先前拖累的匯率影響反轉是毛利改善的主要原因之一,同時人力和能源成本的通脹也是重要原因。

2)同時,在裁員和優化物流系統的利用率後,本季度履約費用佔營收的比重繼續同比下降了0.9pct。

3)不過公司的銷售費用和技術&內容費率還是較高,特別是技術和內容費用率繼續環比增長。海豚君認爲,在AI新功能上的投入,以及爲了Prime 會員提供的各類影視娛樂內容都是相關費用持續增長的主要原因。

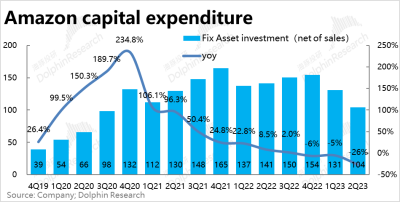

據財報中的披露,亞馬遜員工數又再度減少了7000人,根據管理層先前的溝通,本批裁員應當主要集中在AWS板塊的銷售、支持人員。同時本季的固定資產投入104億,環比減少了約27億美元,同比減少了26%。投入力度逐步向常態規模回歸,但後續要關注AI是否會導致公司在相關業務上的投入提升。

<正文完>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:零售板塊再支楞,亞馬遜又牛氣了

地址:https://www.breakthing.com/post/85492.html