要說“固收+”的寶藏選手,這兩年恐怕繞不开的一個名字,華商基金的厲騫。

厲騫從2019年底开始管理基金,至今3年半。他管理的兩只基金——華商豐利增強定期开放債券、華商信用增強債券,過去3年(截止2023年6月30日),佔據了銀河證券業績榜單普通債券型基金(二級)(以下簡稱“二級債基”)類別裏的第一和第二位。兩只基金的A份額過去3年淨值增長率分別爲94.12%、56.71%。

眼尖的人也許會驚訝,即便和同期(過去3年)股票基金/混合基金裏的第一梯隊相比,這兩只“固收+”基金的業績依然可與之媲美。

也就意味着,厲騫以20%不到的股票倉位,適度的轉債倉位,領先於同類,展現出較高的超額收益獲取能力。

表:厲騫管理的2只二級債基表現

數據來源:業績排名來自銀河證券,2023.07.02發布,基金淨值增長率來自定期報告,同期業績比較基准詳見文末數據說明。

若是從單獨年份看,這兩只基金也都是表現亮眼。

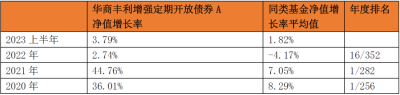

華商豐利增強定期开放債券A,從2020年至今。尤其是2022年二級債基平均收益率-4.17%的情況下,該基金依然獲得2.74%的正收益。此外,該基金在銀河證券業績榜單中,2020年和2021年,均爲同類業績冠軍,收益排名第一。

資產配置能力至關重要

坊間對厲騫的關注點常常聚焦在“輪動型選手”的風格上,但實際上,當厲騫總結自己管理“固收+”最核心的know how,他提到最多的反而是“資產配置能力”。

他說:“對於基金管理而言,是否擁有大類資產的配置能力至關重要。國內資本市場波動比較大,沒有絕對的安全可言,唯有做好大類資產配置,才能真正的穿越牛熊,有效降低單一資產的波動,給投資者帶來長期穩健的收益。”

厲騫的“資產配置”方式,頗多獨特之處,帶有強烈的個人風格。

以目前規模更大一些的華商信用增強債券爲例。

從權益類資產的比重來看,華商信用增強債券從2020年至今,變化幅度並不大。據基金定期報告顯示,2020年中報中,基金股票資產比重(佔基金總資產)在13%附近, 2021年初股票資產比重增至16%,2023年2季報中,股票資產比重爲17.44%。股票倉位的中樞最近幾年變動很小。二級債基限制股票資產的比例不高於20%,厲騫基本上是長期穩定在中樞附近,偶爾小幅調整倉位。

反而是,債券資產相對來說,變化更多樣一些。尤其是可轉債。自2020年三季報至今的基金定期報告數據顯示,華商信用增強債券基金債券資產佔基金總資產的比例在66% - 81%之間波動。比如今年二季度末,債券資產佔基金總資產的比例79.71%,可轉債資產佔基金淨資產的比例爲33.91%。

2023年2季報期末基金資產組合情況

2023年2季報期末主要投資的債券品種比例

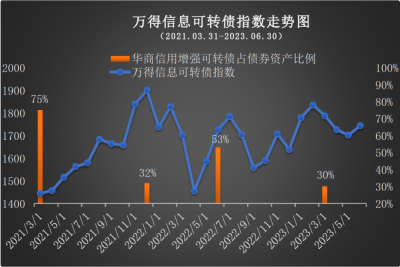

厲騫對於可轉債倉位的調整,往往幅度比較大。也從側面透露出一個小祕密,他應該是資深可轉債選手。

比如2021年1季末,華商信用增強債券基金可轉債資產佔到債券持倉裏的75%,而到了2021年底,可轉債佔債券持倉比例大幅下降到了32%左右。2022年年中,這一度又提高到53%左右。2023年一季度末,再度下降至30%附近。

該基金對可轉債倉位調整的時間窗口,和市場起伏也相當契合。市場節奏感十分在线。

對比轉債指數看就很直觀。在轉債指數一路上漲到1900點附近時(2021年底),厲騫實際上一直在降低轉債倉位,逐漸賣出。而當轉債指數到達低點的時候(2022年2季度),厲騫又迅速提高了轉債比重。節奏卡的很准。(下圖)

按照厲騫自己的說法,他通常從宏觀基本面出發,分析不同階段、不同市場的投資機會,自上而下選擇投資方向。確保投資方向處於景氣通道,而後再通過自下而上落實投資標的。

獲利能力強:

股票和可轉債的輪動

厲騫是行業輪動型選手,使得他有更大空間去施展自己的策略。因此,無論是選股,還是可轉債投資上,都有很明顯的行業輪動痕跡。

以股票投資爲例,華商信用增強債券今年一季度末,重倉股主要分布在電力設備及新能源、交運、有色、農林牧漁這幾個重點行業。

數據說明:根據基金定期報告整理,不代表該時點之後及本材料發布日的投資情況,且不代表任何投資建議。

而以往每個階段,重倉股隨着市場變化有一定行業上的側重。比如2021年中報,當時重配了鋼鐵,爲該階段組合表現貢獻不少收益。

數據說明:根據基金定期報告整理,不代表該時點之後及本材料發布日的投資情況,且不代表任何投資建議。

厲騫的輪動策略,進攻性強,但也遵循了一定的風險控制原則。比如可轉債和個股在行業上做到相對分散的配置,且重點行業做到個股、個券的適度分散。從選股成色看,部分是成長股,但也有部分股票偏價值風格,成長和價值兼具,並不會太激進。

同時兼具大類資產配置、轉債投資、股票投資能力的基金經理,以往並不多見。毫無疑問,厲騫在這幾條跑道上均有過人之處,可以說是“固收+”裏的實力派了。

$華商豐利增強定开債A(OTCFUND|003092)$$華商信用增強債券A(OTCFUND|001751)$

$華商利欣回報債券A(OTCFUND|018595)$

數據說明:

“固收+”是基金產品的一種投資策略,是以固定收益資產爲本的同時輔以權益資產,力爭在嚴格控制風險的前提下追求長期穩健回報。

以上基金淨值增長率數據來自基金定期報告,市場指數數據來自萬得信息。華商信用增強債券A、華商豐利增強定期开放債券A在銀河證券基金分類爲普通債券型基金(二級)(A類),華商信用增強債券C、華商豐利增強定期开放債券C在銀河證券基金分類爲普通債券型基金(二級)(非A類)。華商豐利增強定期开放債券A 2020年-2022各年度在銀河證券的同類業績排名依次爲1/256、1/282、16/352, 華商豐利增強定期开放債券C 2020年-2022各年度在銀河證券的同類業績排名依次爲1/184、1/224、12/292。

本文提到的基金持倉信息,均根據基金定期報告整理,爲對應時點的配置情況,不代表該時點之後及本材料發布日的投資情況,且不代表任何投資建議。

截至2023年6月30日,厲騫具有7.2年證券從業經歷(3.7年證券研究經歷,3.5年證券投資經歷)。厲騫歷任所管理產品——華商豐利增強定期开放債券A/C(2019/12/25至今),華商信用增強債券A/C(2020/7/16至今),華商雙債豐利債券A/C(2020/3/10至2023/5/17)。

以下厲騫管理的全部基金業績及業績比較基准,數據均來源於基金定期報告,最新基金份額淨值詳見華商基金官網。

華商豐利增強定期开放債券成立於2016/9/20,業績登載期間基金經理變更情況:厲騫(2019/12/25-今),李丹(2017/07/26-2019/12/31),業績比較基准爲:中證全債指數。2018-2022年度A類份額淨值增長率分別爲-9.42%、4.36%、36.01%、44.76%、2.74%,C類份額淨值增長率分別爲-9.78%、3.84%、35.54%、44.18%、2.28%,同期業績比較基准增長率爲8.85%、4.96%、3.05%、5.65%、3.49%。截至2023.06.30,該基金近3年、2023年上半年業績比較基准收益率分別爲13.17%、2.98%。

華商信用增強債券成立於2015/9/8,業績登載期間基金經理變更情況:厲騫(2020/7/16-今),李海寶(2017/07/31-2020/7/17),業績比較基准爲:中證全債指數。2018-2022年度A類份額淨值增長率分別爲-19.79%、4.37%、20.59%、33.49%、-1.26%,C類份額淨值增長率分別爲-20.17%、3.95%、20.16%、32.98%、-1.66%,同期業績比較基准增長率爲8.85%、4.96%、3.05%、5.65%、3.49%。截至2023.06.30,該基金近3年、2023年上半年業績比較基准收益率分別爲13.17%、2.98%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“固收+”裏的寶藏選手:3年淨值增長率94%是如何做到的?

地址:https://www.breakthing.com/post/86203.html