核心提要:

2023年3月,輝瑞以430億美元巨額資金收購ADC龍頭藥企Seagen而攪動ADC江湖巨浪,這是ADC領域迄今全球最大的一筆交易。7月中旬,中國ADC領域當紅“炸子雞”科倫博泰在港成功上市,市值超百億。根據預測,預計2030年全球ADC藥物市場規模將達到638億美元。如此巨大的市場,試問誰不心動。

截至2022年底,全球已有15款ADC藥物獲批上市。2023年全球ADC領域發生24起交易事件,其中交易總額超10億美元的7個項目中,中國企業授權4個。2023年可以說是中國ADC出海元年。目前,中國ADC企業在全球市場競爭中已跑在了前列。那么,中國創新藥企是否能夠引領未來潮流?

抗體偶聯藥物(ADC,全稱Antibody Drug Conjugate)是一種新型的腫瘤治療方法,它是將細胞毒藥物連接到靶向腫瘤的單克隆抗體而構成的復合體,主要包括單克隆抗體、連接子和毒性物質三個組成部分:

單克隆抗體負責有選擇性地靶向在腫瘤微環境中的腫瘤細胞;

連接子連接單克隆抗體和毒性物質的連接符;

毒性物質是殺死靶細胞的細胞毒性化療有效載荷。

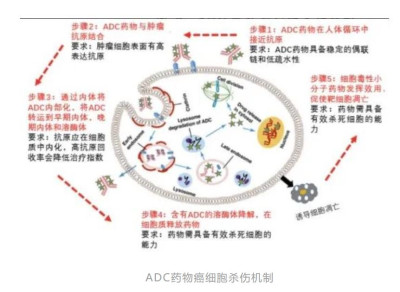

(圖源網絡)

ADC能夠選擇性地將強效化療細胞毒素直接傳遞到腫瘤細胞中,對癌細胞實現精准打擊,從而被業界稱爲腫瘤靶向治療領域的“魔力子彈”。這一高特異性,高效治療,同時又能降低毒副作用的藥物,通俗地說,在殺死癌細胞且只需極小劑量就能殺死腫瘤細胞的同時並能保留健康細胞,達到藥物療效。

正是由於具備了小分子藥和抗體藥雙重優勢讓ADC火爆全球。而這是獵藥人歷經一個世紀的探索發現的結果,也是人類研發和發現新藥以來,合成制藥時代又一個裏程碑式的跨越。

1、ADC賽道海內外同此涼熱

(1)第一三共達成ADC技術迭代,輝瑞狠砸430億美金追趕

大型藥企向來對高利潤回報的追求和重磅藥物的癡迷,正在爲人類與腫瘤的抗爭做出貢獻。

2019年,包括由第一三共研發的DS-8201在內的三款ADC藥物的相繼獲批,正式標志着該研發領域邁入爆發期。可以說,DS-8201的成功具有劃時代意義。

迄今爲止,DS-8201被公認是治療乳腺癌最重磅的突破性藥物。不僅在乳腺癌領域覆蓋了HER2陽性二三线治療及Her2低表達人群治療,更准備進一步拓展乳腺癌一线及肺癌、胃癌、結直腸癌等其他適應症。DS-8201在2022年全球銷售額12.6億美元,該藥上市僅3年,即使在疫情的影響下年銷售額突破10億美元。

從技術上來說,DS-8201是第三代ADC。相比之下,羅氏的 Kadcyla(赫賽萊)作爲全球首款被批准用於實體瘤的ADC(2013年獲FDA批准),用於早期和轉移性HER2陽性乳腺癌的二线治療,其屬於第二代ADC。但Kadcyla商業化地位不可撼動,22年底銷售額達21.8億美元,不過正在被銷售額達14.76億美元的Seagen/武田制藥的Adcetrs極力追趕。

而在一衆大型制藥公司裏最着急的當是輝瑞,而最焦慮的當屬默沙東。

輝瑞在2023年3月以每股229美元現金價格收購了ADC領域龍頭公司Seagen,狠狠砸出430億美元讓業界驚嘆,有網友調侃“是把美聯儲美鈔庫搬進來了Pfizer嗎?” 當然是人家是有那資金實力买的。輝瑞因爲在疫情期間銷售新冠疫苗而賺的盆滿鉢滿。

其實,輝瑞早在2000年就申報了靶點爲CD33的ADC藥物Mylotarg,擬適應於急性髓系白血病,但由於技術原因公司於2010年撤回,2017年再次提交後才重新獲得FDA批准。在別人开始賺錢的時候自己卻沒分一杯,你說他能不急嗎?基於目前的檢索,Mylotarg暫時還未有實際銷售額流出。輝瑞收購Seagen事件是ADC藥物領域迄今規模最大的一筆收購事件,預計今年底或2024年初完成交易。

成熟的藥企是懂什么時間BD的。默沙東在收購(400億美元)Seagen上被輝瑞捷足先登後,轉而批量從中國藥企引進9個ADC項目,合作總額116億美元。

(2) 中國ADC起步雖晚,但國產創新藥研發實力得到市場驗證

中國ADC商業化晚了兩年。榮昌生物首個原創性ADC藥物愛地希於2021年獲NMPA批准上市,在國內掀起了ADC藥物的研發熱潮。同年8月,榮昌生物宣布與Seagen達成獨家全球許可協議,授權Seagen开發和商業化維迪西妥單抗(RC48),交易總金額達到26億美元成功出海。同時也爲國內其他生物醫藥企業進軍國際市場提供了新的經驗和啓示。

2022年對於中國ADC藥企也是收獲頗豐的一年:

5月,禮新醫藥LM-302以1.95億美元的裏程碑受讓給Turning Point,預計程碑付款總交易額上限是10億美元;

7月,石藥集團SYSA1801以11.68億美元裏程碑付款受讓給Elevation Oncology;

11月,ImmunoGen/華東醫藥(000963)的Elahere獲批,擬適應症包括淋巴瘤、白血病、乳腺癌、多發性骨髓瘤、乳腺癌、頭頸癌、尿路上皮癌等。

12月,科倫博泰將其管线中的七種不同在研臨牀前ADC候選藥物項目授權給默沙東,以一次性合計1.75億美元不可退還的首付款,預計程碑付款合計不超過93億美元總價高額售出。此次ADC管线合作授權刷新了跨國藥企交易總金額的記錄,成爲目前爲止總交易額最高的合作協議之一。

2023年全球ADC領域發生24起交易事件,其中交易總額超10億美元的7個項目中,中國企業授權4個,中國ADC出海高光時刻,同時印證中國本土創新藥的強大實力。

數據顯示,今年2月,康諾亞/樂普生物與阿斯利康就Claudin 18.2抗體偶聯藥物CMG901以11.88億美元裏程碑付款達成全球獨家授權協議。4月,映恩生物與BioNTech就兩款ADC管线DB-1303、DB-1311以1.7億美元首付款達成獨家許可和合作協議。

近年來,全球範圍內ADC交易頻次不斷攀升,隨着越來越多的國內外生物醫藥企業加入到ADC領域的研發中,ADC藥物在抗腫瘤市場將有巨大的潛力。據沙利文預測,ADC全球市場規模在2017年16億美元的基礎上迅速增長,2021年達到55億美元,復合年增長率爲35.9%。預計2021年至2030年,ADC市場將持續以31.2%的復合年增長率快速增長,預計到2030年市場規模將達到638億美元。

2、多靶點ADC湧現,誰將勝出?

ADC作爲新興腫瘤療法而廣受關注的點還在於,多個靶點ADC藥物顯示出了泛癌種治療的潛力,如靶向 HER2 ADC藥物在乳腺癌、胃癌、結直腸癌、肺癌以及尿路上皮癌中療效優異。如DS-8201。

這就是ADC神奇的地方,它完全打开了新藥研發的新世界(600628)大門。受體理論認爲,一種特定抗體能與一種特定毒素結合,就如同一把鎖配一把鑰匙是一一對應的。而如今,不同的ADC藥物在毒素、靶點和連接子方面各具特色,表現出不同的开發路徑,其正在以一種全新方式來研發一種嶄新的藥物。

但同時存在的問題是,當ADC的开發是一個多體問題,因爲需要抗體、連接子和毒素組合开發,從开發工藝角度來看,一個參數改動,大多數時候或者是所有的參數都要改動以達到匹配效果。

據了解,ADC的藥效和靶點表達的相關性非常高。所以對靶點的選擇是可以看出藥企是穩妥型選手還是冒險家。

有公司選擇不同靶點和已經臨牀驗證過的連接子、細胞毒素的結合,不過藥物有很強的專利特性,如Seagen、榮昌生物。有的公司則選擇同一個靶點,在連接子和毒素上改動和優化,屬於高風險高收益一列的。

如羅氏的Kadcyla、阿斯利康/第一三共的Enhertu、愛地希同屬於HER2靶點;輝瑞的Besponsa、阿斯利康的Lumoxiti同屬於CD22靶點。

HER2靶點的正面案例是阿斯利康/第一三共的Enhertu,在與羅氏Kadcyla頭對頭臨牀試驗中,前者療效更佳,並被推薦爲HER2陽性乳腺癌二线治療首選方案。反面案例就是,百奧泰的BAT8001,同樣的开發思路下以失敗終止。此外,百奧泰針對Trop 2 ADC的藥物項目BAT8003也以失敗終止。2.9億元費用就此打水漂。而Immunomedics、Seagen和雲頂新耀合作的Trop 2 靶點產品已有獲批。

相較第一三共、Seagen、ImmunoGen等企業,目前國內 ADC公司還沒有自研的改進毒素+連接子技術平台或自研的偶聯技術在臨牀驗證成功的案例。

從作用原理來說,抗體是一種笨拙的運輸工具,難以進入腫瘤組織,估計只有0.1%的藥物到達腫瘤組織。爲了確保其他99%的高毒性彈頭不會帶來系統性毒性,彈頭和抗體之間的化學聯系必須足夠穩定。然而,爲了在細胞中釋放彈頭而又不太穩定,這顯然給藥物設計帶來了麻煩。這裏涉及到ADC藥物开發的一個大挑战就是脫靶毒性問題。

由此來看,國內ADC藥企需要克服的技術難點不容忽視。若國內ADC公司在細胞毒素+連接子技術上有所突破,躋身國際化藥企將指日可待。目前來看,科倫博泰潛力最大。

3、安全性問題需亟待解決

關於脫靶毒性問題是全球制藥公司开發ADC藥物都會面臨的挑战,不過有的處理的很好,有些則墜入深淵。

就在ADC全球研發熱情高漲之時。7月11日,ADC Therapeutics宣布,由於7名彌漫性大B細胞淋巴瘤患者接受治療後死於呼吸系統問題,自愿暫停臨牀2期試驗(LOTIS-9)新的患者入組,公司當日股價跌去21.94%。

同樣的不幸也發生在Mersana這家公司,6月15日,Mersana宣布,治療巢癌的三期臨牀UP-NEXT和一期臨牀UPGRADE-A部分暫停,原因是出現5例患者死亡事件。Mersana股價當天大跌近60%。

Mersana和ADC Therapeutics兩家公司在ADC藥物入組環節發生患者死亡事件無疑給當前熱情高漲的ADC領域潑了一盆冷水。

藥企進行差異化競爭時,冒險一點可以,但需要在安全邊際內。這聽起來很矛盾,但制藥行業就是這樣才發展到今天的不是嗎?藥物安全性永遠是第一位的。

4、CDMO機構獲益

ADC藥物雖然市場前景廣闊,但其存在的技術難點也讓藥企在藥物开發階段面臨難度大問題,否則,獵藥人不會歷經一個世紀才實現技術迭代。正如埃爾利希所言“成功的獵藥師需要具備四個因素:錢、耐心、創造力和運氣”。

數據統計,目前全球共有400余個ADC在研藥物,其中進入臨牀階段的超過200 個。截止2022年底,全球也才獲批上市15款ADC藥物。可以說,目前ADC領域仍然處於早期階段,有許多技術難度需要克服。例如,與對照組相比,ADCs無法表現出效益;耐藥性、免疫原性問題;脫靶毒性問題等等。

而大型制藥公司更偏好生產治療慢性病藥物因爲有利可圖,但相應的高昂研發成本不斷攀升令藥企無法承擔新藥研發失敗的損失。幾十億美元、幾百億美元的投入卻顆粒無收的例子比比皆是。此外,藥物开發還要面臨監管風險和法律成本。

通常,選擇合同外包是大型制藥公司分擔高昂成本和降低藥物研發風險的明智選擇。CXO行業正是在此背景下產生,因此也獲得了“賣水人”的稱號,最終新藥是成功還是失敗,CXO/CRO都會賺錢,可能新藥研發失敗了就少賺點唄。不過CXO一般採取多個專題獨立結轉,大白話就是階段性成果匯報,另一方面也很好的將風險控制在合理範圍。

ADC的商業化同樣並非易事,首先不同的偶聯技術對應不同的工藝路线。而ADC藥物的研發又很靈活,同一個靶點與不同連接子和不同比例的毒性物質就有很多種組合方式,以期待發現更多更有效的抗體偶聯藥物。更甭說多靶點湧現的ADC會是怎樣的盛況。

所以,你會看到ADC藥物生產70%外包。此時能夠提供一站式服務的CDMO公司便會成爲制藥公司最優選擇。第一三共表示,未來五年內向ADC和雙抗技術投入136億美元,其中在供應鏈上投入23億美元,大量花費會付給CDMO機構。

在仿制藥時代,國內CXO機構發展迅猛,如今在醫藥外包領域,中國公司可以說有很大的競爭優勢。東曜藥業是國內CDMO機構進入ADC領域的公司中的其中一家,據了解,東曜藥業擁有符合GMP標准的ADC裸抗、原液和制劑生產車間。

數據顯示,截止2022年末,東曜藥業營業收入同比增長479%至人民幣4.42億元,其中CDMO/CMO業務收入7,254萬元,同比增長35%;ADC CDMO項目數量18個,同比增加500%。公司2022年,ADC CDMO業務快速擴張,競爭優勢凸顯。

因爲有利可圖,甚至有的生物制藥公司也开始轉型做CDMO,如復宏漢霖、君實生物。而原本只做CRO或CMO或CRO/CMO的機構早已向CRO/CMO/CDMO的一體化發展以及上下遊延申,如昭衍新藥(603127)、藥明康德(603259)、凱萊英(002821)、康龍化成(300759)、泰格醫藥(300347)等。

總結

中國ADC商業化雖然晚了兩年,但國產ADC出海成果顯著。目前爲止,交易總額超10億美元的7個項目中,中國企業授權4個。國產創新藥研發實力已經得到市場驗證。未來隨着技術難點的突破,中國ADC藥企會收獲自己的繁榮。而基於技術的改造,並不總是能夠變成實際。這也是給國內藥企進軍ADC領域,必須要注意的風險。

(責任編輯:劉海美)本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球ADC藥物江湖群雄逐鹿,誰主沉浮?中國ADC成功出海

地址:https://www.breakthing.com/post/86209.html