經歷過疫情大考後,潮玩賽道也從“火熱”逐漸進入“退燒”階段。但賽道上的“玩家們”仍然熱情滿滿,對於資本市場抱有極大期望。7月31日,生活方式消費品潮流零售商KK集團第三次向港交所發起IPO申請,开啓上市衝刺之旅。

在三年累計虧損超76億、門店數量每況愈下、曾違規向加盟商提供貸款、屢次被港交所拒之門外的背景下,KK集團還面臨着激烈的市場競爭和逐漸趨於冷靜的顧客群體。如何破局,恐怕是比IPO更加亟待解決的問題。

01

門店達690家,三年巨虧76億元,過度依賴第三方

2015年,KK集團母公司廣東快客電子商務有限公司正式成立,开啓了KK集團進軍潮玩賽道的第一步。首家KK館門店,主營業務是零售美妝、零食等進口快消品的銷售與品牌運營。

隨着公司業務擴展,KK集團已擁有KKV、THE COLORIST、X11、KK館等多個公衆耳熟能詳的連鎖零售品牌,覆蓋生活、美妝、文化潮流,以及進口商品等多個領域。

根據更新後的招股書,截至2023年3月31日,KK集團旗下門店已達690家。其中包括387家“KKV”、196家“THE COLORIST”、60家“KK館”和47家“X11”。

然而遺憾的是,門店極速擴張之下,KK集團的經營業績增長初顯頹勢。招股書顯示,2020、2021年,KK集團分別實現營收16.46億元和35.24億元,同比呈現翻番式增長。而2022年,公司營收爲35.51億元,基本與2021年持平,增速呈現明顯回落態勢。

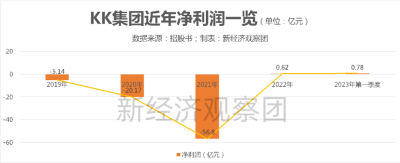

與此同時,公司的盈利能力也不容樂觀。2020-2022年,KK集團淨利潤分別爲-20.17億元、-56.8億元、6186.4萬元。雖然2022年扭虧爲盈,但三年整體虧損額度仍然高達76億元。KK集團表示,2020、2021年出現大幅虧損的原因,主要是由於計入損益的金融負債所導致,並不代表公司實際經營出現問題。

進入2023年第一季度後,KK集團營收、淨利有所回暖,分別達到14.46億元和7765.4萬元。但仔細拆解KK集團的產品結構,其中仍然藏有隱患。

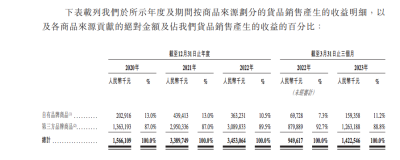

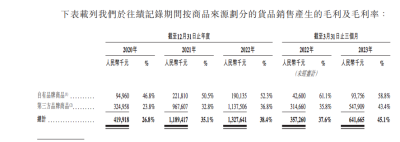

根據招股書,KK集團門店銷售的商品來源,有接近90%都是第三方品牌。以2022年爲例,KK集團旗下自有品牌毛利率高達52.3%,而第三方品牌毛利率僅爲36.8%。

實際上,由於KK集團的主營業務聚焦在潮流零售商的運營工作,導致公司對於旗下大部分產品並沒有足夠的定價權和採購成本控制權,這也是第三方品牌毛利率低下的關鍵所在。

也就是說,撐起KK集團近九成的營收來源,毛利率表現並不優秀,這也拖累了公司的盈利能力。

不僅如此,由於KK集團旗下門店存在面積過大、SKU(最小存貨單位)數量偏多等問題,導致公司除了需要不斷支付更多租金費用外,還要支付越來越多的庫存與管理經營成本。此舉也進一步拉低了KK集團的整體利潤水平。

02

曾向加盟商提供貸款,單店借款157萬元, 加盟商紛紛“出走”

就在越來越多的門店瘋狂“吸血”母公司的同時,KK集團對於加盟商的管控也在逐漸“失速”。

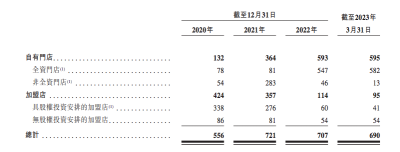

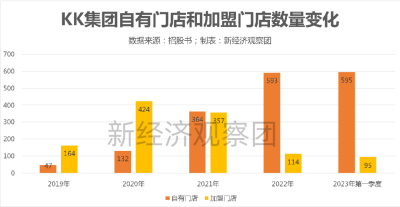

仔細分析KK集團加盟商的成長路徑,在2021年以前,加盟商曾經度過了一段美好時光。2019年,KK集團門店數量達到211家,其中加盟門店164家,自有門店47家,加盟商佔比達到77.7%。

2020年,加盟商數量再創新高,達到424家,當時門店總數已達556家,加盟商佔比仍在七成以上。

而加盟商數量的層層裂變,離不开KK集團的助力。根據招股書,KK集團爲了吸引加盟商入駐,曾經向其提供無擔保並計息的貸款,爲其門店運營提供資金支持。

這種貸款支持一方面避免公司的重資產投入,另一方面又可從加盟商中取得貸款利息,同時還能從加盟商手中收取收益提成,堪稱是“一箭三雕”。招股書顯示,截至2019年及2020年12月31日以及2021年6月30日,KK集團提供給加盟商的貸款分別爲0.35億元、2.72億元、2.58億元。一直到2021年6月30日起,公司才停止了該項貸款“扶持”項目。

也就是說,兩年半內,KK集團向加盟商提供的貸款及預付款累計高達5.6億元。若按招股書中2021年的357家加盟店計算,平均單個加盟店借款約157萬元。

不過,根據公开資料,KK集團旗下並無放貸相關牌照,公司涉嫌違規放貸。公司對此坦承,無法保證中國人民銀行未來不會對其處以可能爲貸款墊付活動所產生收入(即所收取利息)一至五倍的罰款。

在“貸款”業務停止後,KK集團的加盟業務也由此轉入下坡路。2021年,公司加盟商數量下降至357家,2022年,這一數量再次降至114家,到今年第一季度結束,KK集團加盟商數量已降至兩位數,僅有95家。

根據招股書內容,KK集團與加盟商的合作期限一般在3-12年。也就是說,很有可能許多加盟商在合作到期之前,便選擇了集中撤離,這其中或許有疫情三年帶來的不利影響,但其門店經營現狀,明顯已經十分嚴峻。

值得一提的是,在加盟商紛紛離場之後,KK集團只能通過加速开設自有門店,或是直接出資收購加盟門店的方法,來維系公司的門店規模。此舉雖然保證了KK集團的規模擴充,但另一方面,卻加劇了公司的重資產模式,也對其盈利能力再次形成重大威脅。

與此同時,KK集團還在招股書中坦承了另一項違規從事金融業務的行爲。公司表示,過往曾進行付款結算,即客戶付款由該公司提供予各零售店的KPOS系統收取並記錄,並引入該公司的銀行账戶中。相當於無證機構以平台對接或者大商戶接入支付機構或商業銀行,留存商戶結算資金,並自行开展商戶資金清分結算,也就是我們俗稱的二次清結算(二清)。

但實際上,KK集團進一步定期向有關加盟商分派其有權獲得的部分,並未取得支付業務許可證。雖然截至2022年10月31日,公司开始採用第三方持牌金融機構結算零售店與其付款,但相關業務仍有被要求終止的風險。

就在2022年,海外做空機構藍鯨曾經出具一份做空報告,將KK集團的同行名創優品送上風口浪尖。其中的一大問題就是,名創優品謊稱自己商業模式爲“輕資產、高利潤”,但其數百家門店實際由名創優品高管或與董事長關系密切的個人祕密擁有或者經營,其真實利潤率要低於披露數據。

雖然名創優品對種種指控紛紛予以否認,但同樣作爲潮流賽道的玩家,其運營模式存在的問題無法避开。

03

融資難解近憂,質量問題頻發,IPO一波三折

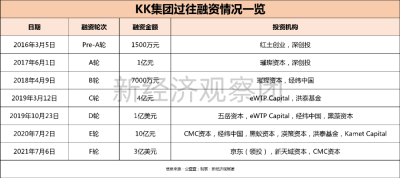

盡管隱憂重重,但作爲潮流零售初創公司,KK集團還是招攬了許多知名機構加入。自成立至今,KK集團已進行了至少7輪融資,其中不乏經緯中國、深創投、CMC資本、洪泰基金等明星投資機構。

2016年3月31日,KK集團引入種子輪投資者,其中,紅土創業和深創投分別認購注冊資本118.35萬元和59.18萬元,分別持有公司10%和5%的權益,當時每股注冊資本金額爲8.45元。

2017年7月11日,KK集團开啓A輪融資,投資者中出現璀璨資本、上海黑藻的身影,合計認購注冊資本金額217萬元。此時,KK集團每股注冊資本金額已經飆升至18.66元,漲幅高達121%。

2018年3月29日,KK集團緊接着开啓B輪融資,Matrix、璀璨成長、璀璨遠見、上海黑藻合計認購169.16萬元,此時,公司每股注冊資本金額已達29.56元。

隨後一輪輪融資啓動,KK集團的估值也水漲船高,據不完全統計,7輪融資金額累計達到50億元,投後估值達到200億元。

雖然資本市場向KK集團拋出了橄欖枝,但日益加深的虧損幅度,仍然令其對資金的渴求不斷上漲。2021年11月,KK集團首次向港交所遞交招股書,發起上市衝擊。

然而好景不長,招股書很快顯示失效。然而KK集團的負債淨額卻仍在不斷增長。2020-2022年,KK集團負債淨額分別爲27.1億元、81.7億元、83.6億元。爲了盡快緩解資金壓力,2023年1月,KK集團再次向港交所發起IPO申請,由於未能在申請6個月內完成聆訊或上市,招股書再次進入失效狀態。

需要指出的是,就在招股書二次失效後,網上傳出KK集團“二次上市失敗”的說法,KK集團對此解釋成,IPO進度正常, “二次上市失敗”說法嚴重失實,已向監管部門投訴,不排除以法律手段維護自身權益。

實際上,6個月內未完成間接境外發行上市的境內企業,仍有6個月的過渡期,如果能夠重新遞交招股書並順利通過聆訊或上市,還是有希望完成IPO的一系列進程。顯而易見,選在7月31日更新招股書,也是KK集團對於二次上市“未果”的再次嘗試。

然而站在擁擠的潮玩賽道之中,KK集團的苦惱還不止於此。由於旗下運營第三方品牌衆多,因此質檢問題成爲重中之重。自成立以來,KKV門店產品真假混賣的相關投訴屢見不鮮。2022年5月,廣東快客電子商務有限公司就曾因違規從事商業特許經營,被深圳市市場監督管理局處以30萬元罰款。

觀察團查詢發現,截至發稿,網上公开投訴平台上有關“KKV創意生活”的投訴已達數十條,大多集中在“售賣過期薯條”、“銷售過敏防曬霜”、“玩具做工有瑕疵”等商品質量問題上。而有關調色師的投訴量也有30余條,涉及貨不對板、虛假宣傳、商品過期,甚至售賣假貨等多種類問題。KK館相對問題較少,但仍有虛假發貨等現象存在。

站在潮玩風口迅速成長起來的KK集團,目前所面臨的困境,並不都是激烈的市場環境所導致。品牌缺乏辨識度、產品質量跟不上、消費者體驗滑坡,都是KK集團從內部开始跌落的深度原因。反映到業績上,就是用戶粘性持續下滑、門店收益不足、業績增長乏力。而這些問題,都是單純依靠IPO難以解決的痛處。

*聲明:新經濟觀察團登載此文出於傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:KK集團三衝IPO:三年巨虧超76億,累計向加盟商提供5.6億貸款

地址:https://www.breakthing.com/post/86434.html