理想汽車 (LI.O) 於北京時間 8 月 8 日晚間港股盤後、美股盤前發布了 2023 年第二季度財報。初看理想業績全面爆棚,而也正是這樣的業績,最容易埋散戶。看一下關鍵信息:

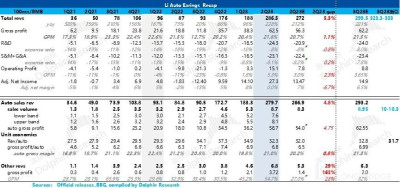

1. 二季度毛利率夠 “給力”:二季度汽車業務毛利率表現不錯,剛好站上 21%,外行預期也在 20.6% 上下,單車均價雖有下行至 32.3 萬,但銷售放量下固定投入稀釋 + 材料降本,使單車成本降低至 25.5 萬,綜合下來毛利率明顯提升。

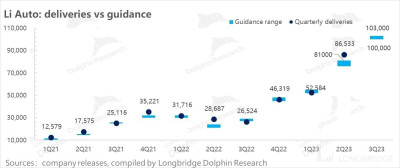

2. 銷量指引符合市場預期:理想預計三季度交付量 10-10.3 萬輛,符合市場預期。7 月交付了 3.4 萬輛後,隱含 8/9 月份月交付量 3.55 萬輛,鑑於理想的車型已完成全部轉型,按照之前的月交付量增長趨勢,預計達成無礙,但已是滿產,接下來的交付再超預期的彈性不大;

2. 收入指引隱含毛利率繼續大幅上行空間有限:公司收入指引 323.3 億至 333 億,隱含單車價格約 31.7 萬元,相比二季度 32.3 萬元來說繼續下行,隱含要么是低價車佔比繼續提升,要么 L9 後面便宜 3 萬的新款車交付佔比高,要么三季度可能會有一些降價讓利,無論何種情況,基本都壓制了三季度毛利率繼續大幅上行的想象空間。

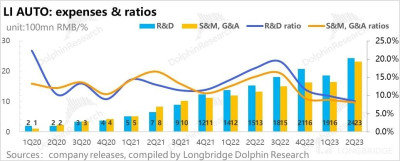

4. 銷售費用率高於預期背後的需求問題:理想之前的控費能力有目共睹,但這一季度的銷售費用卻高達 23 億,環比增長 40%,理想二季度銷量主要靠單店效率提升來實現的,二季度門店擴展速度仍然偏慢加上沒有重磅新車發布的情況下,銷售費用率並沒有因爲收入的放大明顯稀釋下來,會讓人聯想是否爆量的銷售有一部分是靠營銷費用的放大來實現的,或者說,即使理想,需求也不是那么剛性。

海豚君整體觀點:

如果不結合股價定價中隱含的對理想的業績要求,從業績本身來看,理想的業績幾乎可以用爆炸來形容,無論是同比和環比,都可以非常清晰地看到在這一波從 ONE 到 L 的換車周期當中,雖然中間有波折,但理想快速的應變力、過硬的組織力完美化解危機,讓自己成爲了國產汽車新勢力中毫無爭議的一哥。

只是當股價打到 45 美元的位置時,從貼合定價邏輯的業績交付來看,後續的邊際變化重要性遠遠大於業績本身如何。

而就是在業績透出的邊際利好上,理想這個季度無論是毛利率的隱含預期、銷售費用高增背後隱含的需求並非那么剛性,以及研發費用高增背後隱含的純電投入補功課等等,基本都意味着目前的理想已經是增程周期的巔峰狀態。

而巔峰之下短期再往上拉的空間並不大,或者風險收益比不是那么高,這種情況下,理想的股價回調也再情理之中。

以下是詳細分析:

由於理想按周公布銷量,加上月交付已早早公布,在股價連翻上漲後早已充分定價,甚至最近幾個交易日又开始博弈業績超預期的情況下,本次業績的邊際信息重要,而且需要拿着放大鏡去細細 “吹毛求疵”。

而最大的邊際信息莫過於:一、二季度毛利率;二、三季度業績展望。

一、毛利率站上 21%,二季度賺吆喝也賺錢

理想爆銷已是事實,現在的關鍵是賺吆喝的背後也賺錢嗎?從毛利率的實現上來看,二季度給出的答案擲地有聲,吆喝有,錢也有。

二季度理想汽車業務毛利率是 21%, 高於市場和海豚君看到的外資大行大約 20.6% 的市場預期,正在往上一輪理想 One 大賣時候的 22%+ 靠近。

接下來,我們就通過單車經濟看單車的毛利率主要是靠哪些部分的部分的規模效應擠壓出來的:

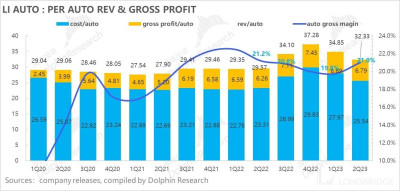

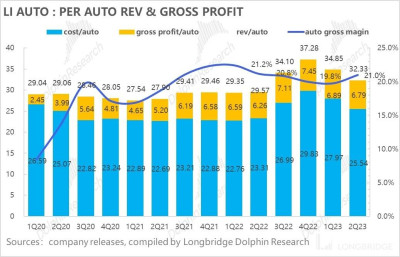

1. L7 上量,單車均價下行,

二季度單車均價 32.3 萬元,一輛車比上季度少賣 2.5 萬;車型結構中,L7、L8 的 Air 版本,定價下行了兩萬元,雖然對走量有了明顯提振。但在交付的產品結構中,偏低價 L7+L8 的車型佔比的提升卻對單車均價帶來了下行的壓力。

2. 單車成本率的下行,材料降本、折舊稀釋

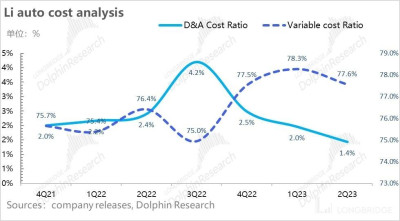

二季度理想汽車單車成本 25.54 萬,比上季度省 2.4 萬。理想雖不即時公布季度攤折,但由於該數季度連續性比較強,海豚君以 4 億來做假設,來嘗試分析可變和固定成本分別給理想帶來的降本效果:

a. 以 4 億攤銷折舊費用來看,相比一季度,二季度平台產能利用率的上升帶來的固定費用稀釋效果給理想貢獻了 0.5 個百分點的毛利率拉升

二季度隨着產量的爬坡帶來的規模效應,帶

b. 規模銷量帶來的採購溢價 + 碳酸鋰等材料降本,大概對應着環比 0.7% 的毛利率提振效應

3. 單車雖然少賺了一千塊,但勝在賣得多

從單車的賺錢能力來看,二季度賣一輛車理想毛賺 6.8 萬元,雖然比上季度少了,但是單價下降之後,銷量爆棚,實際總毛利率和毛利率都是拉升的,整體賣車的毛利率從上季度 19.8% 提升到二季度 21%。

(注:去年三季度爲剔 8 億 + 合約損失影響後的汽車銷售毛利率數據)

二、三季度業績指引,好是好,但是有隱憂

理想二季度看起來業績很猛,但資金從盤前來看,並不是很买账,其中一個很重要的原因是指引中隱含的毛利率預期並不算特別好。

a) 汽車銷量:10-10.3 萬,好歸好,但是預期之內

由於买方的銷量預期按周調整,而賣方預期早已過時,當理想周銷達到八千輛的時候,市場的資金已經按照三季度小鵬月銷 3.5 萬輛,四季度在 3.5-4 萬輛的交付來定價理想的股價。

因此,當理想給出 10-10.3 萬的指引(7 月份理想已經達到 3.4 萬交付量,隱含 8/9 月份月交付量 3.55 萬輛)時,只能說強勁是強勁,不過是已經預期和定價的強勁而已,沒啥驚喜。

當前周銷已經 8k 的情況下,後續的交付彈性主要看產能,而產能是需要慢慢擴才能出來的,四季度能不能達成 4 萬輛的目標交付量取決於產能的擴產計劃。整體趨勢上來看,即使需求旺盛,理想今年的交付向上彈性已經不大。

b) 單價隱含的毛利率預期反而不好

我們知道,一般來說,汽車平台一旦定下來,汽車的毛利率範圍已經確認,變動只是在於賣車時候的定價而已。

理想給出的三季度收入是 323.3 億至 333 億, 按照其他收入佔比一般在 2% 左右,三季度指引所對應的單價約 31.7 萬元,而市場的預期是在 32.8 萬,明顯低於市場預期。

而從銷售結構上看,二季度價格較低的 L7 的交付佔比已經是 40%,而二季度的單車價格還有 32.3 萬,按照三季度 L7 1.5 萬輛、L8、L9 各自一萬輛的銷量分布權重來看的話,低價的 L7 的權重只是比三季度高兩個百分點,但指引中隱含單價下行高達六千元。

除非思考維度是鋰礦下降帶動理想降價,否則這個降幅似乎明顯隱含着三季度毛利率很可能不如市場預期的那么好。

畢竟這樣的降幅,要么是理想爲擴大銷量做了一定的價格讓利,要么是事實上 L7 的銷量比目前市場預期的更高,再加上 8 月 3 號還要出個 L9 Pro, 價格下行 3 萬元,這些因素對三季度的毛利率改善幅度都形成一定的打壓。

而這些信息綜合在一起,就可以理解爲什么本季度的理想業績成了利好兌現後的下跌了,因爲從邊際變化角度:

a) 剩下其實銷量交付再超預期的空間非常非常有限;

b)三季度指引隱含毛利率預期並不算好;

c)增程車型利好接近出完,而純電上還要補功課——投資充電網絡、研發新車(23 年下半年推出的 MPV 車型完整交付周期在 24 年,高單價預計帶來交付量提升有限)

在這么高的股價下,理想給出的業績指引隱含三季度毛利率預期一般,資金鎖盈也可以理解。當然,關於下半年毛利率的預期,重要的還是看理想在電話會中怎么指引。

三、經營槓杆釋放不如預期

而且除此之外,理想本季度看似無懈可擊的業績,還有一個瑕疵:在經營槓杆的釋放上,也沒有預期的那么完美。

由於當前階段理想需要投入資金去研發純電平台和純電車型,雖然研發費用也明顯超出市場預期,但海豚君對於研發費用的高增並不覺得意外。

本季度真正經營槓杆釋放不如預期的,海豚君認爲主要是銷售費用,畢竟在市場的預期當中,銷售費用尤其是要靠賣得多來稀釋掉的。

而且二季度,理想的新增門店並不算多,平均單店月銷量相比一季度明顯提升,對應的應該是要有明顯的銷售費用稀釋的。

但銷售費用二季度高達 23 億,比市場原本已經高的預期還要高出來接近一個億,銷售費用率 8.1%,沒有達到海豚君的預期。

這裏不由得讓海豚君去思考一個問題:對於理想銷量爆量,市場原本的判斷都是需求太好,供不應求。但實際上二季度在沒有大型新車發布活動情況下,銷售費用這么高,是否有一種可能:理想爲了刺激銷量實際做了比較大的營銷活動,實際上有降價的效果,但更多是記在營銷費用上?

如果是這樣的邏輯的話,再疊加三季度汽車單價也下行去了,似乎三季度的毛利率上台階沒有买方預期進展的順利,也再清理之中了,但是這樣的邏輯,對理想的股價並不友好。

任何時候業績的判斷都要結合股價交易中隱含的業績交付預期來說的。因此,以上海豚君所說的理想的業績的問題,也是基於以上邏輯,或許吹毛求疵,但預期打得過高,就是要盯着每個角落仔細看。

而如果放過這些基於股價隱含預期的問題去看業績勾勒出的理想本身的質地,公司當然還是中國汽車新勢力的希望之光,沒有問題。來看一下理想足夠讓同行羨慕嫉妒恨的地方:

四、銷量傲視新勢力群雄

通過這一波完整的供給轉需求行業矛盾切換 + 自身換車周期,理想印證了自己是汽車新勢力中執行力最強的一家:汽車之家的創業者出身背景,讓理想有懂用戶的產品聚焦和定位,在單車爆款模式上走得也更成功:理想用增程 + 清晰產品定位帶來差異化產品競爭力。

1)堅挺的銷量:理想二季度共交付汽車 8.7 萬輛,之前理想給出的二季度汽車交付量指引 7.6-8.1 萬輛,理想不僅超額完成,還高出指引上限約 0.6 萬輛。

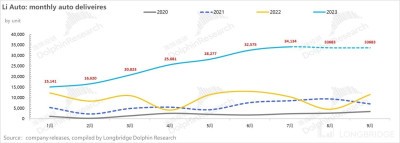

理想用增程 + 清晰產品定位帶來差異化產品競爭力,在 4 月 L7 、L8 Pro 和 Max 版本完整交付,及 5 月入門款低價 L7、L8 Air 版本完整交付之後,從理想 one 過渡到 L 系列的產品換代已經基本全部完成,銷量持續增長。

五、遙遙領先的 “一哥”

在銷量已經公布的情況下,二季度理想總收入是 286.5 億, 主要是因爲單車價格比預期高一些。

其中,汽車銷售收入在單價(同比增 9%)和銷量增長(同比增 202%)下,汽車銷售收入達到 280 億,同比增長 230%,雖然去年同期是因爲疫情期間理想的車型銷售受影響,基數較低,但這樣的同比已經說明了理想 ONE 成功過渡到 L 系。

六、盈利能力提升,但不算大超

理想二季度淨利潤高達 23 億,與以往最高十億以內的淨利潤完全不再一個量級上,超的誇張,但海豚君並不特別在意這個數,因細看很多是完全無法判斷長期持續性非經營性收益帶來。

在含金量比較重的經營利潤上,絕對值從一季度 3.3 億提升到二季度 15.1 億,很不錯但並不算特別出彩。

經營利潤率從一季度的 1.8% 提升到 5.3%,低於海豚君原本 5.5% 的判斷。核心來看,雖然二季度毛利率比較高,但經營槓杆,無論是研發和銷售的槓杆釋放都不太理想

七、投入的藥不停

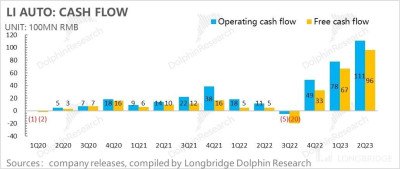

此外,二季度的經營現金流表現很強勁,達到了 111 億,但資本开支相對於上個季度有所增加,自由現金流達到了 96 億。

自由現金流低於運營現金流的背後是理想增程大獲成功的背後,純電之路才剛剛开始,投入的藥完全停不下來:

1)邁出 2023 年,理想相比同行,純電上需要補純電短板,包括純電車、充電樁等基礎設施、及產能擴張等資本投入,可能會對業績有一定拖累,同時隨着純電車型價格帶的下沉,及純電車型帶來的電池成本的上升,理想後期的利潤率或有繼續下行的風險。

公司將在 2023 年下半年推出一款全新的純電 MPV 車型 (代號 Whale 1),切入純電賽道,預計首款純電車型的售價約爲 46-50 萬,由北京工廠生產,目前規劃產能 10 萬輛,完整交付周期將在 24 年,但此款純電車型售價昂貴,對交付量貢獻預計有限。

2)L 平台計劃推出尺寸更小的 L6 車型,預計售價將低於 30 萬,通過性價比優勢切入 20-30 萬元價格帶來搶佔市場份額。相較 30-50 萬價格帶,20-30 萬的區間將面臨更廣闊的市場,更多元的購車需求,但也將面臨更激烈的競爭,以及更低的利潤率水平。

理想在純電方面相比同行起步較晚,切入純電賽道雖會帶來交付量的提升,但純電車相較於增程式的高電池成本或拖累其毛利率。

4)充電和研發都要補功課:爲了去追趕已經有先發優勢的純電同行,理想需要靠研發費用的大量投入打造純電車型產品力,同時需要對充電樁基礎設施的大額資本投入,且面對着潛在的強勁需求,汽車的產能落地顯得尤爲重要,理想還需要投入資本去進行擴產計劃,綜合下來可能會對後期的業績有一定的拖累。

目前研發方面,理想擁有自研的 800V 高壓純電平台和 5C 倍率電池;充電網絡布局方面,今年年底,理想汽車將建設完成超過 300 個超級充電站,2025 年超過 3000 個,但對比小鵬 816 座自營超充站及蔚來 1337 座自營超充站來說還是不足的。

產能方面,根據 markline 數據,理想現擁有兩個生產基地,江蘇常州基地預計產能 40 萬輛,北京基地產能暫時規劃 10 萬輛(投產充電車型),後續隨着純電車型的銷售放量還需要持續擴產。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:抽絲剝繭看理想: “炸裂”的背後真就那么“理想”?

地址:https://www.breakthing.com/post/86454.html