一

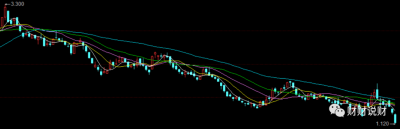

估價從年初的3.3一路狂跌到現在的1.13,直接跌去了近70%

關鍵點在於:碧桂園真的把窗戶紙捅破了

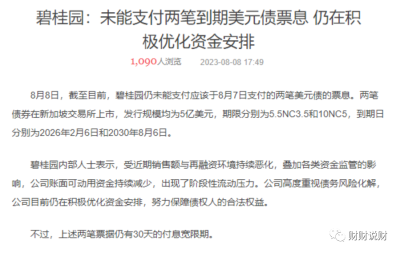

嗯,消息是傳出來了:兩筆到期的美元債票息目前沒償付

如果在往後的30天內償付啊,也不算違約

態度呢,也很誠懇

反正濃縮一下啊,就是“我沒錢了,不好意思”

但是,碧桂園可是不止這兩筆美元債

類似,碧桂園未到期的債還有“19碧地03”、“20碧地03”、“21碧地03”等

你說這兩筆到期的美元債票息你都還不起了

往後到期的你還能還的了?

公开違約只有0次與無數次~

所以,碧桂園的公司債也是極大速度下跌

給大家截圖一個“19碧地03”

3年,已經從102左右跌到了最低28,跌去了72%

如果投資人买了這個,真的是倒了血黴了

從兩筆美元債票息,到市場地產風聲鶴唳草木皆兵

真是“不鳴則已,一鳴驚人”

二

往期碧桂園依靠高周轉,是一個人盡皆知的地產龐然大物

依靠公司的地位與資金,有着極其強大的商譽

並且,碧桂園與恆大不同

碧桂園這些年的寶押注在三四线城市上

在三四线城市有着極其巨大規模的市場

須知,房地產並不是一家的事,而是一整個產業鏈

上有买房人,下有各種依靠地產、裝修的小公司們

現在對於碧桂園來講,已經不是階段性流動的問題,而是資金極度短缺

怎么可能有錢去支付欠款呢

拖欠很可能是已經板上釘釘的事

注定幾家燈火無眠

並且,隨着碧桂園倒塌的可能性愈演愈烈

各種消息也就隨之爆出

7月30日,碧桂園服務公告稱,董事會主席楊惠妍宣布將名下持有的20%(約6.75億股)碧桂園服務股權捐贈給國強公益基金會

價值64.43億港元

還聲稱"讓財富發揮其應有的社會價值".......

牛的

不僅如此,碧桂園服務執行董事兼總裁李長江及其配偶黃志華減持322.79萬股碧桂園服務,套現2824.72萬港元

聲明是用於爲了還清借貸的款項......

情況不容樂觀

三

在碧桂園愈演愈烈的同時

醫藥股正在被市場狂扁

從21年到現在,一路下跌,幾乎就不回頭

原因想必大家也清楚,醫藥行業开始反腐

還刷到過一個新聞,雲南某醫院,花了3000萬購入了一台機器,其中1500萬進入了院長的腰包......

魔幻~

但是,你要收醫藥完全沒啥指望了,那肯定是不可能

“喝酒喫藥”,我大A傳統了

所以,目前簡單的建倉了醫藥ETF

計劃後期逐步建倉,慢慢收集點籌碼

畢竟,年紀輕輕的,就是給它熬個時間了~

另外,最近可轉債扎堆开始上市啦

祝愿大家都多多中籤~

#碧桂園承認出現流動性壓力#

#【有獎】港股怎么看?醫藥還是科技?#

#定期理財討論圈#

$碧桂園(HK|02007)$

$恆瑞醫藥(SH600276)$

$上證指數(SH000001)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:碧桂園,有些危險~

地址:https://www.breakthing.com/post/86693.html