昨天理想汽車公布了半年報,整體上符合市場預期,沒有驚喜也沒有驚嚇。

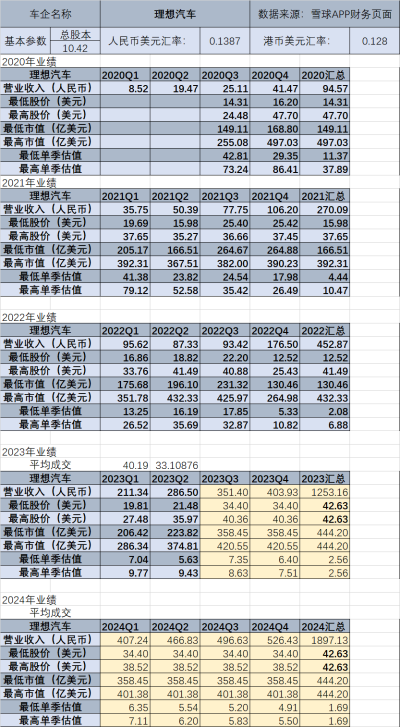

營收286.5億元,交付86533輛新車,雙雙同比增長超過200%,超過此前第一季度給出的展望。如果算上個季度,理想上半年的營收規模已經來到了463億元,李想的千億汽車帝國夢,已經實現了小一半。

當然,特別重要的一點是,理想作爲新勢力,在Q1取得利潤之後,Q2繼續取得了盈利——Q2經營利潤和淨利潤分別爲16.3億元和23.1億元;毛利率達21.8%。

有了穩定的利潤,對於理想汽車而言,既是好事也是壞事。

好的地方在於,它證明了新勢力的造車模式是可以賺錢的,並且可以穩定的賺錢,同時也保證了理想這個品牌日後的延續性,以及給了理想汽車的潛在消費群體更多的信心——一旦一家創業公司成功盈利了,且在未來的幾年內都能夠能夠穩定盈利,那么就意味着它具備了自我造血的能力。

不好的地方在於,作爲一個具備造血能力,且業務模式基本上就是賣車的公司,理想汽車的估值方式就比較固定了——它沒有蔚來的換電體系,沒有小鵬的自動駕駛技術輸出,它所擁有的制造爆款的能力目前歸功於創始人本人的經驗和閱歷,很難成爲一個體系化的東西,因此理想汽車給市場的想象空間極其有限。

——想象空間有限的背後,是意味着它的邏輯已經不再是人們是否接受“汽車=第二個家庭空間”的概念及其拓展了(因爲友商也可以跟隨copy),而是它到底還能賣出多少車,以及它每個季度賣車的數量,能不能一直在增長?

如果不能,那么市場就會對其價值進行重估。

後續的財報會議上,理想汽車也公布了對第三季度營收的預期:

車輛交付100,000-103,000輛,同比22年Q3增約277%-288%;

總收入在323.3億-333億,同比22年Q3增約246%-257%

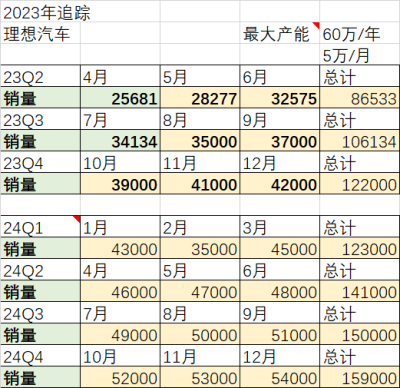

車輛交付跟之前預測的一樣,看來理想目前確實受限於產能而影響了交付的繼續增長。

基於理想目前的交付狀況,我們對其模型進行了調整:

根據會議交流,可以確認理想汽車後續產能可以擴充到60萬/年(5萬/月),再加上北京新工廠具備10萬/年的產能,因此2024年的交付增長到4-5萬/月不是問題。

——從當前估值來看,昨天夜裏股價大幅度調整我們認爲是正常的,因爲理想汽車的2023年估值目前來看要比蔚來和零跑貴一些,如果擴展到2024年它的估值比零跑貴,比蔚來小鵬要便宜一些。

但蔚來和小鵬目前處於依靠新品銷量爆發,從而“困境反轉”的邏輯中,因此其估值的高低,取決於其業績能不能在2024年追趕上理想,目前來看2023年交付月2萬都不成問題,而2024年能不能在這基礎上去交付更多的車是需要我們關注的。

#理想汽車Q2營收同比增228% 預計Q3交付量超10萬#

$理想汽車(NASDAQ|LI)$$小鵬汽車(NYSE|XPEV)$$蔚來(NYSE|NIO)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【新能源追蹤】理想汽車盈利了,股價爲什么大跌?

地址:https://www.breakthing.com/post/86783.html