近期國家層面一直強調“活躍資本市場,提振投資者信心”,發揮資本市場資源優化配置功能,在政策指引下,A股及港股大金融板塊出現異動,尤其是證券板塊,A股部分個股漲幅已翻倍。而港股作爲價值投資的估值窪地,將迎來增量資金的價值挖掘機會。

中長期來看,“大金融”板塊將是活躍資本市場的投資主线,而估值低、業績好同時又是行業龍頭的標的將受到追捧。中國平安(02318)是國內綜合金融龍頭,同時在保險行業引領全球,近期在2023年《財富》世界500強中,位列全球第33位,保險行業第一位,且自2019年起連續5年蟬聯全球保險企業第一,穩坐行業寶座。

《財富》世界500強是衡量全球大型上市公司最權威榜單之一,主要依據公司年度營收數據進行排名。今年《財富》世界500強排行榜企業的營業收入約爲41萬億美元,進入排行榜的門檻(最低銷售收入)從286億美元躍升至309億美元,而進入榜單的中國企業有142家,總營收金額11.7萬億美元,佔比高達28.54%,位居各國之首。

中國險企共有7家入選,中國平安引領國內保險行業,以1815.66億美元的營業收入位列全球第33位,險企第一位,中國人壽以1514.87億美元排第54位,險企排名第二位,中國人保爲第三位。中國平安已連續第14年入選《財富》世界500強,連續五年蟬聯全球保險企業第一,在行業的龍頭地位穩固。

2023年上半年,該公司保費總收入4598.48億元,同比增長7.18%,其中平安人壽保費爲2862.48億元,佔比總保費62.25%。在資本市場,該公司港股市值接近一萬億港元,是中國人壽(港股)的2.55倍,然而中國平安的股息率超過5%的水平,仍是行業的NO.1。在業績驅動下,該公司或成爲價值投資者的首選。

構建以“壽險”爲核心的綜合金融版圖

了解到,中國平安國內金融牌照最齊全、業務範圍最廣泛、控股關系最緊密的綜合金融集團之一,業務覆蓋金融、保險、證券以及基金等多種業態,以“一個客戶、多種產品、一站式服務”經營模式,持續深化“綜合金融+醫療健康”雙輪並行,不斷擴張業務版圖。

中國平安規模穩健擴張,得益於以壽險爲核心的綜合金融商業版圖,客戶存在龐大的交叉需求。該公司綜合金融战略持續深化,客戶交叉滲透程度不斷提高,2022年集團核心金融公司之間客戶遷徙超2496萬人次,有近9020萬的個人客戶同時持有多家子公司的合同,在整體個人客戶中佔比39.8%。今年保費收入增長,交叉需求佔有很大的比重。

值得注意的是,個人業務貢獻公司核心業績,其中歸母淨利潤佔比接近九成。在多元金融的分布及交叉需求下,該公司業務資產的創收能力穩健,2010-2023年收入規模從1958億元增長至1.22萬億元,盈利能力保持在行業前列,2022年股東淨利率以及運營ROE等指標,均高於同行水平。

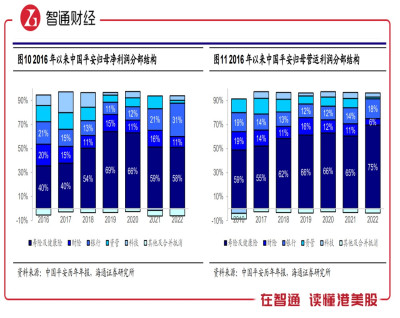

從業務構成看,中國平安主要經營有五大業務,分別是壽險及健康險、財險、銀行、資管以及科技,從業績構成看,前三大業務貢獻超過90%的收入及利潤,其中壽險及健康險貢獻最大,均超過60%。壽險是該公司核心產品,自2019年底正式开展改革以來,走過三個完整年度,已形成了以“四大渠道+三大產品”雙輪驅動格局。

四大渠道分別爲代理人渠道、社區渠道、銀行渠道以及下沉網絡渠道,而三大產品分別爲保險+健康管理、保險+居家養老以及保險+高端養老。渠道和產品的改革成效顯著,壽險及健康險盈利貢獻逐年提升,其中歸母運營利潤貢獻於2022年提升至75%,營運ROE爲32.7%,而代理人人均新業務價值同比增長22.1%,享有"保險+"服務權益的客戶貢獻的新業務價值佔比達到55%,同比提升24%。

多家券商研報認爲,公司儲蓄型產品需求旺盛,或是推動公司今年壽險新業務保費大幅增長的原因。實際上,除了需求端,核心原因在於供給端的創造。疫情三年,人們對健康需求迫切,而爲滿足人們的健康需求,金融行業持續加大與健康相關的金融產品及金融服務的供給。以中國平安爲例,從“健康中國”等國家战略出發,積極推進“醫療健康生態圈战略”深化落地,通過健康、醫療及養老三大核心場景,撬動消費需求。數據上看,在平安近2.27億的個人客戶中,有近64%的客戶同時使用了醫療健康生態圈提供的服務。

值得注意的是,除了壽險及健康險,中國平安還有產險、銀行、投資以及科技等,每項業務在行業中都具有舉足輕重的地位,比如產險,平安產險是國內產險市場份額(20%)第二的險企,僅次於人保財險。銀行業務表現穩健,歸母淨利潤保持雙位數增速。各大業務形成協同效應,存在龐大的交叉需求,而該公司擁有多個渠道精准觸達需求者,驅動綜合金融版圖穩定發展。

股息率高市值低估或迎來重塑

中國平安業績確定性的增長:一是壽險改革繼續凸顯成效,儲蓄型產品需求旺盛,帶動新業務季度持續增長,盈利能力大幅提升;二是公司綜合金融版圖下交叉需求旺盛,2023 年一季度末,平安個人客戶數近2.29億人,個人業務貢獻核心業績,帶動各項業務增長;三是創造供給,推進醫療健康生態圈战略,醫療+健康+養老打开成長空間。

從今年業績預期看,上半年保費出爐,今年收入高增長無憂,下半年宏觀環境較好,壽險及健康險等長期險種仍具有旺盛的需求預期,而利潤方面,作爲核心貢獻的壽險健康險於Q1翻倍,Q2預計不差於Q1,保障上半年盈利能力。此外房地產業務出清,投資業務對利潤影響減弱,其他業務包括產險及銀行保持穩定的貢獻水平,全年預計利潤率同比將翻倍。

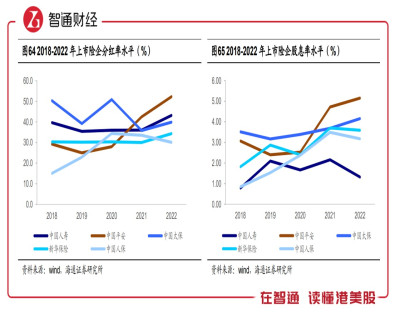

實際上,《財富》榜單排名雖然是外界認可,但對於投資者來說,能給到回報的爲分紅以及市值提升。在分紅上,2021年开始保持分紅比例在行業第一,而股息率也隨着分紅提升超過了同行,股息率達到5%以上。也正因爲分紅和股息誘人,小摩才持續追發研報,多次在研報談及股息率高,並通過“增持”實際行動證明觀點。

海通證券研報顯示,2022年中國平安市值,以EV(內含價值)算每股爲78.18元,是中國人壽的1.79倍,是中國太保的1.45倍,而P/EV低於人壽,但略高於太保;而以EPS(每股價值)算,2022年爲4.6元,在同行中最高,分別高於人壽及太保3.04倍及79.7%,P/E(PE)值處於行業低位,均低於人壽及太保;以PB算,目前仍低於1倍,處於行業中值。而動態而言,該公司今年具盈利大幅提升預期,2023年EPS將提升至6.8元,而PE將降至7.4倍,而股息率將達到10%。

近期在政策驅動下,大金融板塊爆發,銀行、證券及保險成爲市場投資熱點。中國平安作爲綜合金融龍頭業績穩健增長,每年分紅、派息率和股息率均高於同行,值得配置。該公司積極通過投資者活動方式提升公司價值曝光度,以及通過回購及注銷方式,提升股份價值。隨着業績持續釋放,相信中國平安也將迎來估值重塑。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國平安(02318):大金融板塊投資主线下的首選

地址:https://www.breakthing.com/post/87140.html