去年9月27日,國家組織骨科嵴柱類耗材集採公布了擬中選結果,此次集採共有171家企業參與,152家擬中選,中選率達89%,平均降價幅度達84%。

這是繼心髒支架、人工關節後,國家組織开展的第三批高值醫用耗材集採。今年5月,山東、湖南、江西等地陸續落地國家組織高值醫用耗材骨科嵴柱類中選結果。對於第三批醫用耗材集採,市場此前對其的定義爲“溫和集採”,在於相較此前的心髒支架集採93%的平均降幅,此次降價幅度相對較小,也導致結果公布後,AH兩地多家耗材企業股價集體上漲。

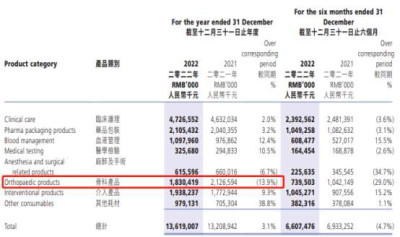

但在威高股份(01066)發布的2023年半年報盈警中卻提到,集採帶來的銷量增長似乎並沒有抵銷產品單價降低帶來的利潤損失。公司預期今年上半年的收入爲69億元,較去年同期收入71億元下跌1-5%;純利錄得約12億元,較去年同期純利約14億元下跌14-19%。

從業績來看集採影響

骨科耗材價格高、用量大,其集採覆蓋品類、降價幅度遙遙領先,是帶量採購的長期熱點。

目前我國骨科醫療器械主流品類基本已被國採或大部分省份覆蓋。其中嵴柱、人工關節先後完成國家級集採,創傷類耗材集採已由河南12省、京津冀17省聯盟集採覆蓋,運動醫學帶线錨釘也被納入北京市集採計劃中。

例如2021年的骨科關節國採中,髖關節和膝關節的平均價格分別從3.5萬元和3.2萬元下降到7000元和5000元,平均降價82%;2022年骨科嵴柱國採中,中選的胸腰椎後路固定融合術、椎體成形手術耗材價格大跳水,整體產品平均降幅達84%。

雖然骨科耗材集採產品價格降幅明顯,但對於處在國產龍頭地位的威高骨科而言,通過集採以價換量也是不錯的選擇。從威高骨科此前披露的2022年年報也可以看出這一點。

據了解,在骨科各領域集採過後,嵴柱領域方面,公司旗下威高骨科、威高亞華、威高海星三個嵴柱品牌和明德生物一個骨水泥品牌,合計報量約14.1萬台爲行業第一,並且公司參與報量的所有產品全部中標,首年採購需求量總計12.7萬套;

在創傷領域,威高骨科、威高海星、健力邦德三個創傷品牌合計報量約26.6萬台,市佔率進一步提升;而在關節領域,2022年3月起各省陸續執行2021年人工關節集中帶量採購結果,威高亞華、威高海星兩個關節品牌合計手術需求量約5.2萬台,佔全國集採需求量9%,較集採前手術量提升36.8%。2022年集採中,威高骨科實現全產线中產品覆蓋超3500家終端醫療機構,公司市場佔有率和客戶覆蓋率均較集採前大幅提升。

可以看到,若按此前的集採中標量算,威高股份在骨科耗材業務上的表現並不差。

但在另一方面,根據威高骨科的2022年報,其總營收爲18.48億元,同比下降14.18%,收入下降原因則在於受集採影響,大業務板塊銷售收入同比均有下滑。其中,嵴柱業務銷售收入同比下降13.1%;關節業務銷售收入同比下降4.85%;創傷業務銷售收入同比下降31.57%。且公司推斷,後兩大業務收入下滑主要系產品價格下降所致。

此前威高骨科曾表示,隨着嵴柱骨科植入耗材集採在各個省份陸續執行,今年一季度手術量或增長明顯。

但從目前一季度的業績表現來看,此前公司對於一季度的銷售增長或許過於樂觀。不過,考慮到目前國內較疫情前生產供貨已穩定恢復,集採帶來的放量邏輯仍有望在今年後續兌現。

股價何時反彈

結合宏觀政策來看,此前市場對集採的悲觀預期一直是壓制板塊行情的核心因素。不過市場對器械集採已有充分預期,且嵴柱集採、電生理集採、冠脈支架集採續約都再次表明,集採是在保證臨牀效果的前提下,壓縮渠道費用,給予生產企業合理利潤。

據了解,從2014年藥監局《創新醫療器械特別審批程序(試行)》實行以來,2014-2022年共有134個創新器械獲批,其中2021年獲批創新器械數量創新高,單年獲批數量達到35項高於上年的26項。截至今年8月末,國內合計共有176個創新器械獲批,其中2022年獲批數達42項,已超2021年全年。

也就是說,在醫療新基建持續保持高景氣的背景下,對於創新器械來說,今年或仍是採購高峰。只是,由於去年同期疫情相關產品的銷售基數較高,才影響了威高今年上半年業績增速。

不過現在市場更在乎威高股份的股價何時反彈。了解到,今年5月國家骨科嵴柱類耗材集採結果公布後,公司股價便一路下滑。8月10日盤中,公司股價下探至今年新低8.48港元,較4月區間高點14.18港元,累計下跌40.2%。

結合2022年財報能夠看到,去年除了骨科產品,威高股份的其他業務收入基本都實現了同比正增長,因而決定威高股份股價增長的關鍵或許仍在骨科耗材。

實際上此前的幾次集採對骨科耗材公司短期收入利潤的帶來影響,市場或早有預期。

財通證券此前發布的研報指出,若直接與集採前掛網價相比,實際降幅較集採前掛網價下降約80%。對於嵴柱耗材企業來說,嵴柱國採依然會“傷筋動骨”。

例如,在“單獨用頸椎融合器”的招標中,威高骨科的報價爲2489元/件;而根據公司招股書,該產品對第三方的出廠價爲3615元/件。顯而易見,此次嵴柱耗材國採降價,直接影響了威高部分產品的出廠價,進而在短期內影響了其利潤空間。

但從長期來看,國產替代邏輯會進一步推高國產耗材的市場增量。根據《中國醫療器械藍皮書》,我國骨科耗材國產份額在骨科耗材各個領域均有明顯提升。按照國產化率從高到低排序,創傷、嵴柱、關節領域在2020年國產化率已達到72%、54%、47%,對比2018年分別提升4%、15%、20%,進口替代進度顯著且仍有提升空間。

以3-5年的時間來看,集採對於產品體系豐富、技術實力雄厚的國產巨頭企業來說仍是一大機遇,除了市場需求將帶來更多增量外,未來整個行業的國產替代也將有望加速,從而帶動股價反彈。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:以價換量效果不及預期,威高股份(01066)何時跳出估值困境?

地址:https://www.breakthing.com/post/87179.html