面對全球能源綠色轉型的滔滔大勢,一向保守的埃克森美孚,終於邁开了步子。

近日有消息稱,美國石油巨頭埃克森美孚正在與特斯拉、大衆汽車以及福特汽車等汽車制造商就鋰供應進行談判。一家傳統石油巨頭要布局電動汽車上遊領域,引發了市場強烈關注。

據悉,埃克森美孚正在尋求买家支持其進軍鋰开採領域,目標是每年开採10萬噸鋰,其目前正在阿肯色州勘探一個鋰礦,該鋰礦儲層可能含有400萬噸碳酸鋰當量,可爲5000萬輛新能源汽車提供動力。全球最大鋰生產商雅保公司(Albemarle)是埃克森美孚正在洽談的鋰生產商之一。除了特斯拉、福特和大衆,埃克森美孚還與電池制造商三星和SK進行了談判。

要知道,相較於積極擁抱綠色能源轉型的歐洲石油公司,如BP、殼牌和道達爾能源,美國石油公司的代表——埃克森美孚對待能源轉型的態度一向保守和滯後。在可再生能源發電、儲能、充電樁等新能源領域,埃克森美孚顯然追不上他的歐洲夥伴,此次劍走偏鋒,切入鋰礦开採,埃克森美孚終於开竅了?

未來的战略性資源

美國著名風險投資人David Sacks 2022年在社交媒體上表示“今年能夠證明,沒有能源獨立就沒有安全。”馬斯克評論道,“贊成,鋰電池就是新石油。”

鋰電池是目前電動車電池採用的主要技術路线,是生產電動車的“石油”,而鋰礦就像是“油田”。IEA預計,2050年若要實現淨零排放,全球需要約20億輛電動汽車上路,而去年這一數字才剛破千萬,一個巨大的增量市場擺在眼前。

巨大的市場意味着巨大的資源需求。到2040年,IEA預測用於電動汽車和電池存儲的礦物需求或至少增長30倍,其中,鋰需求增長或超40倍;據Bloomberg預計,今年全球市場電池金屬原料需求將增長50%,達到480萬噸,其中,鋰需求增長最快,2021年至2030年間或將激增逾7倍。

毫無疑問,鋰是對能源轉型至關重要的礦產資源。從需求端看,即將暴增應該是板上釘釘,那么從供給端看,又是什么情況?

首先是开採和提煉問題。馬斯克就表示,“鋰資源本身並不缺乏,地球上幾乎無處不在,但現在开採和提煉的速度很慢”。美國地質調查局數據表明,全球鋰儲量約爲2200萬噸,去年全球鋰產量總計10萬噸。因此,鋰的價格非常不穩定,汽車制造商和電池制造商都試圖以更穩定的價格獲得更大的供應。

“如果有需要,特斯拉收購一家礦業公司並非不可能”,馬斯克表示。今年以來,特斯拉陸續傳出擬收購巴西鋰礦商、加拿大鋰礦公司等,想實現“鋰自由”,但新能源車企直接涉足採礦業談何容易。最終特斯拉轉向鋰精煉,今年5月,特斯拉在美國德克薩斯州科珀斯克裏斯蒂的鋰精煉廠正式奠基。預計2024年建成,到2025年該廠生產的電池級鋰將可滿足100萬輛電動汽車使用,還將爲特斯拉降低30%的生產成本。

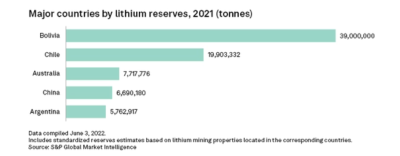

其次是鋰礦產資源的分布和可獲取性的問題。鋰礦產地高度集中,主要在南美,數據顯示,2021年,玻利維亞、智利和阿根廷南美三國組成的“鋰三角”,鹽灘下蕴藏着全球約63%的鋰儲量。S&P Global數據表明,玻利維亞、智利、澳大利亞、中國、阿根廷依次爲全球鋰礦儲量最大的國家。

2021年全球鋰礦儲量主要國家(來源:S&P Global)

可以看到,全球鋰礦資源高度集中、分布不均;此外,礦產資源的可獲取性還與資源國政策、宏觀社會經濟影響息息相關。

綜上,鋰礦獲取並非輕而易舉。隨着需求量暴漲,鋰必將成爲一種战略性的資源。目前,各國高度關注鋰資源供應安全,紛紛將之列入關鍵礦產目錄。

如果說石油造就了美國的能源獨立,那么下一個資源爭奪的战略高地也許就是“鋰”。

埃克森美孚“挖鋰”意味着什么?

有意思的是,Rystad Energy調查數據顯示,雖然中國鋰礦資源排全球第四,擁有的鋰礦牀不到全球鋰資源的25%,但中國控制着全球約65%的鋰加工和精煉產能。這顯然要歸功於中國世界領先的新能源汽車產業。

面對中國新能源領域的先聲奪人,美國怎甘落後,欲在包括上遊鋰礦、中遊電池、下遊整車、相關新材料、供應鏈等領域與中國展开競爭。

一年前,美國《2022年通脹削減法案》正式生效。美國拿出 7500億美元,用一攬子措施來緩解高通脹,其中超一半金額用於應對氣候變化和保障能源安全,對新能源汽車的專項補貼更是重頭,並設定了一系列“排外”條款,目的就是爲了幫助美國坐穩氣候變化領導者的位置,在新能源領域與中國展开競爭。

拜登籤署《通脹削減法案》 來源:美聯社

對外經濟貿易大學中國國際碳中和經濟研究院執行院長董秀成表示,美國力求成爲氣候變化領域的全球領袖,鼓勵能源轉型。埃克森美孚作爲美國最大的石油公司,美國或爲其進軍新能源提供政策支持。

另一方面,從埃克森美孚自身發展來說,入局鋰業也算是揚長避短。現在涉足新能源下遊領域如電動車、充電場站、儲能等,爲時晚矣。但作爲傳統石油公司,其在石油、天然氣等礦產資源勘探开發方面經驗豐富,從“挖油”到“挖鋰”,开發存在一定共性。埃克森美孚稱,鋰开採與其在油氣生產方面的專業知識“天然協同”。

再者,埃克森美孚資金雄厚,進軍鋰業有充足的資金支持。以上兩點也是一般新能源車企想涉足鋰礦开採,卻難以企及的。

此次埃克森美孚布局鋰礦,既反映出傳統行業巨頭面對產業劇變的“自我革命”,也折面對中國鋰電池、新能源汽車等產業鏈的絕對優勢,西方亟需追趕的焦急心態。

能否撼動中國鋰產業鏈?

中國化學與物理電源行業協會原祕書長劉彥龍近日表示,埃克森美孚擁有較強的資金實力,也能夠控制一些礦產資源,但目前全球關鍵鋰電池金屬加工企業仍然主要由中企運營,所以短期內埃克森美孚的入局不會給行業帶來多大影響。

據悉,美國本土鋰電池產業基本由日韓企業支撐,但生產環節主要依賴從中國採購材料。在鋰電池產業越來越重要的當下,美國本土只有鋰電池工廠,但不具備鋰電池產業鏈。

目前,中國鋰產業鏈的優勢地位還難以撼動。

從工藝和技術角度看,《經濟學人》近日刊文稱,鋰產業鏈中的很多工藝由中國企業主導,即使是在中國以外地區的產業鏈。《紐約時報》報道稱,福特公司有很強烈的愿望在美國市場銷售配備磷酸鐵鋰電池的電動汽車,但現在真正擁有大規模生產該產品技術能力的是中國公司。

美國認爲這是對其供應鏈的重大威脅,這使得鋰電池技術成爲中美競爭中最重要的產業之一。因此出台各種鼓勵政策,要建立美國本土產業優勢或供應鏈。但項目建成之後,由於缺乏經驗和技術,美國也不一定具備成本、品質等競爭優勢。

其次,中國企業主導着全球鋰電池關鍵零部件的生產,電芯零部件產量至少佔到全球一半,在某些類別上超過70%,其余產能集中在韓國和日本。因此,即使美國能夠獲得足夠的礦物,要實現目標也需要把韓國和日本的電池制造技術大規模部署到北美地區。

未來,鋰電池產業鏈的核心必然在亞洲。不僅如此,中國企業在電池供應鏈方面還在加碼東南亞,例如在泰國打造電池工廠。

從礦產資源的獲取和开發能力來看,中國也具備先發優勢。首先中國自身的鋰礦勘探开發正在加速,6月自然資源部統計數據顯示,2022年度我國鋰礦儲量同比增加57%,利好我國鋰資源供應安全、綠色低碳轉型以及新能源汽車發產業展;再者,電動汽車所需的其他重要礦產如鎳礦,中國企業也在積極拓展,特別在印尼,得益於中國企業的技術,印尼興建了不少鎳礦石加工廠,其鎳礦藏對中國電動車產業敞开了大門。

最後,業內人士和專家普遍認爲,中國的優勢還來自於企業普遍有快速行動和承擔風險的能力。很多西方公司會將過多的精力花在前期研究和准備工作上,從而錯過了最佳布局時機。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:石油巨頭开始瘋搶鋰礦,美國也开始講“鋰”了?

地址:https://www.breakthing.com/post/87236.html