部分App的登錄手機號需要與上一級注冊的手機號一致,才能登錄;部分App將私人銀行卡設爲唯一還款渠道;部分App在安裝幾天後會閃退再也無法進入;部分App將用戶導流到微信公衆號中再次引導下載新的App;部分App的名字爲山寨知名借款產品;部分App需要下載所謂的“安全加密聊天軟件”聯系客服才能借款;部分App打开時 iPhone 自帶的錄屏功能甚至會“失效”......

上述借款產品的下載源頭,居然來自日活1000多萬的懂車帝App。

——導語

從電商到支付,再到消費金融,似乎是互聯網巨頭水到渠成的變現之路。縱使年利潤千億規模的字節跳動,也難逃放貸魔咒。

早在2021年初,字節跳動就已經在消費金融布局上全面开花。

除了上线現金貸及電商分期業務,字節始終沒有忽視金融流量變現的可能性。

從抖音App的現金貸信息流廣告,到受到監管關注的貸款直播,再到开放貸超導流地下現金貸,字節跳動這條大船在消費金融領域已經偏離初始航线。

金融帝國的隱祕角落

目前,字節跳動的金融帝國已經初具規模。

其放貸業務主要圍繞“放心借”和“月付”兩大自營產品开展。其中,放心借的在貸余額突破千億元,月付的在貸余額也達到800億左右。

在字節內部,消費金融業務部門稱之爲“財經業務部”,核心負責人爲周波。很難相信,坐擁10萬員工的字節跳動,支撐如此規模的業務團隊僅有1000人左右,這其中還包括了字節保險等其它互聯網金融業務,負責消費金融放貸資金的核心商務人員不足20人。

雖然自營產品體量已如此龐大,但深知流量寶貴的字節也沒有放棄金融流量生意,由旗下懂車帝App一馬當先开啓貸款導流業務。

2023年一季度,懂車帝公开招聘消費金融方向的風控運營。

記者注意到,近期懂車帝App已悄然上线貸款超市,开展對外流量分發。

不可思議的是,日活千萬的懂車帝對待ToC的消費金融業務,不僅沒有表現出極度謹慎和敏感,反而直接摒棄業務合作中最底層的合規風控,接入的貸款產品涉嫌導流給業內風聲鶴唳的“714”地下現金貸。

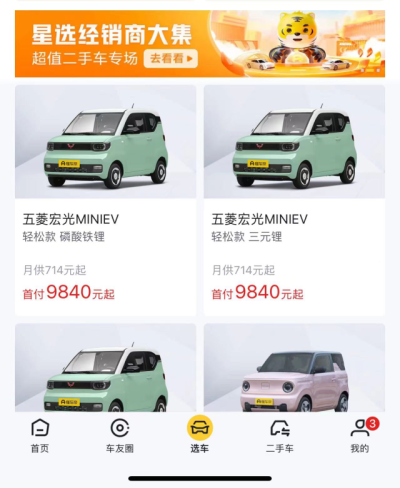

或是出於對流量業務的小範圍試水,懂車帝貸超沒有設立在借貸業務對口、目標用戶更爲熟悉的【我的錢包】-“借錢”入口,而是在選車環節。

打开懂車帝App,進入下方中間的【選車】菜單欄,在不起眼的【低首付車】頁面中,“借錢優選”功能處於居中C位,從用戶的視覺體驗而言,“借錢優選”優先於字節跳動自營產品放心借。

【低首付車】頁面的車輛,首付是真的低。

頁面中的車輛直接採用價格升序來展示,首付不足萬元、月供大幾百元的五菱宏光MINI佔據該頁面一半空間。

基於這一邏輯,或許能說明懂車帝認定有“低首付車”需求用戶的信貸資質是劣質的。

對於這部分被認定資質的用戶,懂車帝並沒有將其導流給除了放心借以外其他的合規助貸平台,畢竟作爲字節系成員,懂車帝十分清楚流量的寶貴性。

或是爲了榨幹“劣質”用戶的潛在價值,懂車帝選擇通過貸超業務層層導流給地下現金貸。

導流“三無”現金貸,“55高炮”卷土重來?

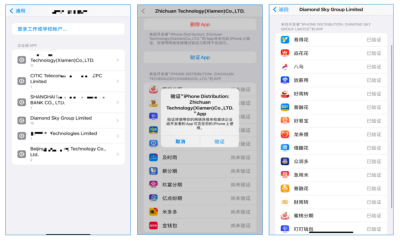

懂車帝“借錢優選”內僅有三款產品,除了頁面下方的度小滿和分期樂,名爲“閃錢”的借款產品擁有獨立展示區,是最顯眼的流量入口。進入閃錢,在填完基礎信息後,還需要下載單獨的App才能使用。

閃錢App並非通過應用商店及Apple Store下載,而是通過“第三方未知來源”下載——Phone通過此方式下載的大部分App,需要在設置中手動“信任”後才能打开使用。

這意味着,該類App未經蘋果授權,可能存在不當內容、隱私侵犯、已知惡意軟件或其他違反App Store審核標准的行爲。

雖然懂車帝導流的產品不多,但合作方閃錢大有幹坤。

體驗發現,閃錢App中爲數個現金貸產品導流,且可以隨時變更替換,此外,夜間與白天展示的產品也大不相同。

實際測試中發現,閃錢App的產品列表有10余個貸款產品,通過展示的產品,可以層層衍生擴散出數十個、甚至上百個借款產品及App,這其中幾乎沒有知名且正規的助貸產品。

在隨機進入的數十個借款產品中,大多數產品需要從第三方來源下載新的借款App,這些App中存在大量“三無”現金貸:無公司主體、無ICP備案、甚至無用戶協議。

層層導流的地下現金貸(部分)-點擊查看大圖

當然,此類貸款產品並不公示資金方,沒有放貸資質,更沒有調取個人徵信的權限。

爲了逃避監管,這類App的運營套路也不少。

如

部分App的登錄手機號需要與上一級注冊的手機號一致,才能登錄;部分App將私人銀行卡設爲唯一還款渠道;部分App在安裝幾天後會閃退再也無法進入;部分App將用戶導流到微信公衆號中再次引導下載新的App;部分App的名字山寨知名借款產品;部分App需要下載所謂的“安全加密聊天軟件”聯系客服才能借款;部分App打开時 iPhone 自帶的錄屏功能甚至會“失效”......

如果說上述大量特徵符合714現金貸特點,更有甚者還在App中注明“最長借款期限5天,日利息低至0.12%”。

借款期限5天,不禁令人想起市場失傳已久的55高炮,55高炮的兇殘程度不亞於714高炮。

何謂“55貸高炮”?行業內有如此解釋

“55貸”通常指5天左右爲一個還款周期的產品。相比714高炮,55高炮借錢的期限更短,砍頭息扣掉的錢更多,催收的方式更兇殘!如果說是借了1000元,用各種名義先扣掉500元,借款人實際到手的錢只有500元。但是還款期到,要還1200元。

部分貸款App頁面

雖尚不得知是否存在砍頭息及暴力催收,但通過上述特性,幾乎可以確定懂車帝將用戶最終導流到地下現金貸中。

失速的理性玩家

回顧字節系的金融布局,相比於美團、滴滴等互聯網巨頭,字節的整體步伐和節奏其實是理性克制的。

在2017年消費金融最高光時刻,字節跳動還處於招聘消費金融業務相關負責人的狀態,借貸市場上還沒有字節系的影子。

2018年7月,字節跳動的自營現金貸“放心借”才姍姍來遲。

2019年10月,字節跳動上线了“滿分”App,內含現金分期、聯名信用卡等業務。

彼時,字節跳動還沒有一張放貸屬性的牌照,而新興的互聯網巨頭如美團、滴滴均已有網絡小貸牌照,甚至美團還入股了億聯銀行。美團的生活費、滴滴的滴水貸已經在市場風生水起。

直到2020年,在消費金融監管趨嚴、從激進狂奔到回歸理性的節點,字節跳動的消費金融布局步伐才开始加快。

2020年7月,字節跳動幾經波折終於在深圳拿下一張網絡小貸牌照。

2020年底又开始陸續內測“放心花”、“Dou分期“,也就是“抖音月付”的前身。

在新規不斷、看似到了最嚴監管時刻,字節跳動才大步切入消費金融業務,但也正因爲有了更清晰明了的規範細則,才有了更清晰的方向。

字節系金融,不鳴則已,一鳴驚人。

前不久,市場釋放出消息,字節跳動正在謀求消費金融牌照,對做大金融業務的渴望昭然若揭。

據知情人士透露,放心借及月付2023年在貸余額的目標KPI高達3000億。以目前的規模來看,業績壓力並不小。月付能否起量,是能否完成KPI 的核心因素之一。

截至發稿,懂車帝App原有的貸超流量入口已經取消,變更爲“高價賣車”。懂車帝作爲字節跳動旗下的熱門App,階段性开放貸超導流業務,或許正是字節爲擴大業務規模而進行試探的多樣化方式之一,同時說明,字節的金融業務如同脫繮野馬一樣开始狂奔。

早前便有業內人士稱,像字節跳動這樣不缺流量、不缺場景、不缺資金的玩家,在當它开始發力自身的消費金融業務時,其他消費金融產品想通過抖音等旗下產品獲取流量或許會更難。

船小好調頭,但正是由於字節跳動存在的這些獨家優勢,如果在探索消費金融的過程中失去理性、偏離最初航线,對用戶和自身帶來的影響也將一發不可收拾。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:字節跳動金融帝國的隱祕角落:導流地下現金貸,“55貸”借懂車帝卷土重來

地址:https://www.breakthing.com/post/87297.html