了解到,6月份美國貨幣供應量又一次出現同比下降,去年11月,美國的貨幣供應量二十八年來首次同比增速轉爲負值,此後一直深陷負增長區域。6月份美國貨幣供應量繼續大幅下滑,可謂延續了過去兩年大部分時間裏經歷的高點過後急劇下降趨勢。

自2021年4月以來,美國貨幣供應量增長速度迅速放緩,然而自去年11月以來,我們所看到M幣供應量連續八個月出現同比收縮。上一次貨幣供應量同比下降滑入負值區間是在1994年11月。當時,負增長持續了15個月,最後在1996年1月再次轉爲正增長。

上世紀30年代大蕭條以來從未見過的貨幣萎縮幅度!

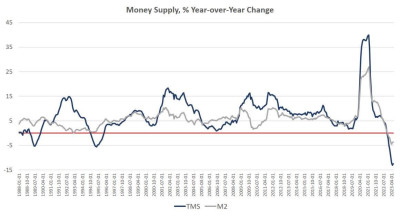

如今貨幣供應已連續8個月負增長。在2023年6月,隨着貨幣供應量的同比下滑幅度爲-12.4%(TMS衡量基准),貨幣低迷仍在繼續,這一數據比5月份的-13.1%略有回暖,但是遠低於2022年6月的5.7%。隨着負增長連續三個月接近或低於-10%,貨幣供應萎縮幅度是自上世紀30年代美國經濟大蕭條以來最大的一次,在今年3月至6月之前,至少60年來,沒有任何一個月的貨幣供應量下降超過6%(同比)。

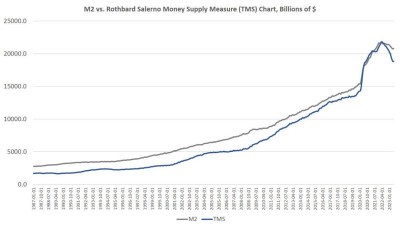

本文使用的貨幣供給衡量指標——羅斯巴德-薩勒諾貨幣供給度量(TMS),該指標是穆雷·羅斯巴德和約瑟夫·薩勒諾开發的衡量指標,旨在提供比M2更好的貨幣供給波動度量。這一貨幣供應指標與傳統M2的不同之處在於,它包括美聯儲的國債存款(不包括短期存款和零售貨幣基金)。知名研究機構Mises Institute定期跟蹤這一指標,認爲其能提供比M2更好的貨幣供給波動衡量。

最近幾個月,M2的增長率遵循了與TMS增長率相似的過程,盡管TMS的下降速度快於M2。2023年6月M2增速爲- 3.5%。這比5月份的- 3.7%的增長率略回暖,但6月負增長遠遜於去年同期的正增長5.6%。

貨幣供應增長速度通常是衡量經濟活動的一個重要指標,也是即將到來的衰退的一個先兆指標。在經濟繁榮時期,隨着商業銀行發放更多貸款,貨幣供應量往往會迅速增長。另一方面,在經濟衰退之前,貨幣供應增長速度往往會放緩。

需要指出的是,貨幣供應並不需要實際收縮來表明經濟衰退和繁榮-蕭條周期。正如路德維希·馮·米塞斯(Ludwig von Mises)所表明的那樣,經濟衰退之前往往只是貨幣供應增長放緩。但最近幾個月看到的跌入負增長的情況,確實有助於說明貨幣供應增速明顯下降的程度和速度。在研究機構Mises Institute看來,這通常是經濟增長和就業的危險信號。

貨幣供應正在萎縮的事實是如此引人注目,因爲貨幣供應很少出現如此劇烈幅度的縮減。自2022年4月的峰值以來,貨幣供應量已經下降了大約2.8萬億美元(或15.0%)。按比例計算,2022年以來的貨幣供應量下降是上世紀大蕭條以來的最大降幅。羅斯巴德曾經估計,在大蕭條之前,貨幣供應量從1929年中期730億美元的峰值下降到1932年底的640億美元,下降了12%。

盡管最近貨幣供應總量有所下降,但貨幣供應的趨勢仍遠高於1989年至2009年20年間的水平。要回到這一趨勢,貨幣供應至少要再減少4萬億美元左右,也就是22%,總量降至15萬億美元以下。

自2009年以來,TMS貨幣供應量增長了近184%,M2供應量在此期間增長了146%。在目前18.8萬億美元的貨幣供應中,有4.5萬億美元是自2020年1月以來所創造,佔比24%。自2009年以來,已經創造了高達12.2萬億美元的貨幣供應量。換句話說,近三分之二的貨幣供應是在過去13年裏創造出來。

在這樣的總額下,10%的下降只會對新創造的貨幣的巨大大廈造成幅度有限的負面影響。Mises Institute認爲,相比總量看,10%的供應增長下降影響很小。美國經濟仍然面臨着過去幾年的大量貨幣過剩,這也是在貨幣供應增長放緩14個月後,我們尚未看到勞動力市場大幅放緩的部分原因。

盡管如此,貨幣政策的放緩已經足以大大削弱經濟。尤其是近期衆多衰退指標拉響警報:費城聯邦儲備銀行的制造業指數處於衰退區間,Empire State Manufacturing Survey所進行的調查數據也是如此,加之領先指標指數持續惡化以及收益率曲线倒掛加劇指向衰退。數據方面,美國個人破產申請在今年上半年上升了68%,臨時工數量同比下降,這些通常均預示着經濟衰退即將來臨。

盡管貨幣供給急劇收緊+利率飆升,但美聯儲不太可能重返寬松

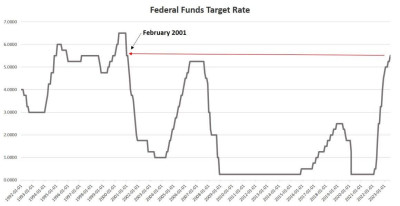

然而,一旦新注入的資金消退,通脹的繁榮就开始轉向蕭條,我們現在就看到了這一點。不足爲奇的是,在經歷了十多年的量化寬松、金融抑制和對寬松貨幣的普遍追求之後,美聯儲終於明顯放慢了貨幣創造的步伐。截至7月,美聯儲已將聯邦基金利率上調至5.50%,爲2001年以來的最高水平。這意味着短期利率總體上也有所上升。以6月份爲例,3個月期美國國債的收益率仍接近20多年來的最高水平。

然而,如果無法持續獲得接近零利率的寬松資金,銀行發放貸款的熱情就會降低,許多邊緣企業將無法再通過再融資或獲得新貸款來避免財務困境。例如,貨運公司Yellow Corporation (YELL.US)宣布破產,並將解僱3萬名工人。泰森食品(TSN.US)本周宣布,將關閉四家雞肉加工廠,以削減成本,3000名工人可能因此失去工作。這些公司已經經歷了多年的財務問題,但不斷上升的利率排除了不可避免的額外延遲。隨着越來越多的公司面臨更高利率的現實,我們將看到更多這樣的情況。另一個經濟放緩的明顯跡象是,州和地方稅收一直在下降。

與此同時,由於貸款機構受到現金供應緊縮的驚嚇,獲得住房貸款的難度越來越大,信貸供應達到了10年來最緊張的水平。與此同時,7月份30年期抵押貸款平均利率幾乎升至2002年以來的最高點。

最令人不安的指標之一是,即使利率飆升,信用卡債務也在飆升。截至2023年5月,商業銀行利率升至至少30年來的最高水平,信用卡債務和其他循環貸款達到歷史新高。

這些因素都指向一個正在破裂的泡沫。這種情況是不可持續的,但美聯儲如果不想重新引發新一輪的通脹飆升局勢,就不能改變當前的緊縮路线。考慮到不斷上漲的生活成本,任何價格飆升都將帶來特別大的問題。新車和二手車都變得越來越難以負擔。普通美國人在住房方面也面臨着類似的問題,根據亞特蘭大聯邦儲備銀行的數據,住房負擔能力指數目前是自2006年房地產泡沫以來最糟糕的。

如果美聯儲現在反其道而行之,接受新的資金洪流,價格只會螺旋式上升。這本來是可以避免的,但現在,普通民衆正在爲華爾街和華盛頓揮霍無度的人歡呼的十年寬松貨幣政策付出代價。讓經濟走上更穩定的長期道路的唯一途徑是美聯儲停止向經濟注入新的資金。這意味着貨幣供應量下降,經濟泡沫破裂。但它也爲實體經濟奠定了基礎,畢竟美國經濟不是建立在無盡的泡沫之上,而是建立在儲蓄和投資之上,而不是通過人爲的低利率和寬松的貨幣政策來實現消費。

貨幣供應量急劇縮減,美股“最強火力”已熄火?

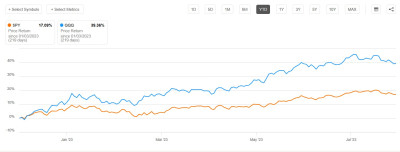

今年以來,大型科技股开啓史詩級反彈,帶動美股基准指數——標普500指數邁入“技術性牛市”,年內漲幅超17%,一度實現1927年來最好的上半年表現,自10月階段性低點以來漲幅更是超過22%;盡管今日出現回調,但有着“科技股風向標”之稱的納斯達克100指數仍漲近40%。然而,隨着推動美股上漲的資金量源頭——貨幣供應量急劇縮減,加之美股估值已經處於高位,漲勢似乎難以爲繼。

今年年初曾精准預測到上半年美股反彈趨勢的Stifel首席股票策略師巴裏·班尼斯特(Barry Bannister)近日表示,標普500指數在2023年上半年經歷史詩級反彈之後,到今年年底將與當前水平基本持平,主要因持續性的通脹令美聯儲維持高利率。班尼斯特預計,標普500指數將在2023年下半年陷入“橫盤震蕩整理”,他預計年底將收於4400點左右。

有着“貨幣醫生”之稱的美國知名經濟學家、約翰霍普金斯大學應用經濟學教授史蒂夫·漢克(Steve Hanke)近日警告稱,美股市場的投資者們過於自滿,完全無視貨幣供應下滑的風險,這些投資者可能會被明年初的經濟衰退打個措手不及。黑天鵝基金公司Universa Investments的掌舵者馬克·斯皮茨納格爾爾(Mark Spitznagel)近日則表示,估值過高的美股難逃拋售浪潮,他警告稱,美股估值,以及政府債務水平過高,這場狂歡將以“災難”告終,他強調“巴菲特指標”(Buffett Indicator)躍升至171%就是美股估值過高的重要證據。

經濟學家漢克告誡投資者不要輕信“軟着陸”的說法,這種說法暗示美聯儲可以在不拖累經濟或導致失業率飆升的情況下控制通脹。 漢克曾爲多個國家元首和財政部長提供經濟政策建議,因此獲得了“貨幣醫生”的稱號。

“軟着陸思想的代表們往往會說:勞動力市場仍然強勁,美股表現十分強勁,經濟現在似乎運行良好,通脹正在下降,我們將實現軟着陸。”“但我要說的是,我們還沒有看到貨幣供應下降衝擊到實體經濟,由於通常的滯後性,我預計在2024年初將會看到。”漢克近日接受採訪時表示。

這位經濟學家指出,在新冠疫情高峰期,美國貨幣供應量在一年內增長了26%,但近幾個月來一直在萎縮。他強調,實體經濟通常需要6到18個月的時間才能感受到貨幣收縮帶來的影響。在漢克看來,貨幣供應減少,加上美聯儲縮減資產負債表規模,並可能進一步提高利率,預示着美國經濟前景堪憂。“貨幣是經濟運轉的燃料,而我們曾經有大量過剩的燃料。現在油箱裏多余的燃料已經被抽幹了,我們現在只能靠油煙了。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:推動美股上漲的“最強火力”續不上了! 美國貨幣供應連續8個月萎縮

地址:https://www.breakthing.com/post/87409.html