事 件

北京時間8月4日晚,美國勞工局公布了7月非農數據,新增非農就業18.7萬人,低於20萬人的市場預期,失業率進一步下行0.1個百分點至3.5%,時薪有韌性同比4.4%,工作時長減少使得每周總收入同比增速回落。

投資要點

非農數據喜憂參半:雖在降溫,但有韌性

7月美國非農新增就業18.7萬人,低於20萬人的市場預期,就業市場有所降溫。但失業率進一步下行(從3.6%降至3.5%),時薪仍有黏性(上漲0.2%至4.4%,超過了預期的4.2%)。

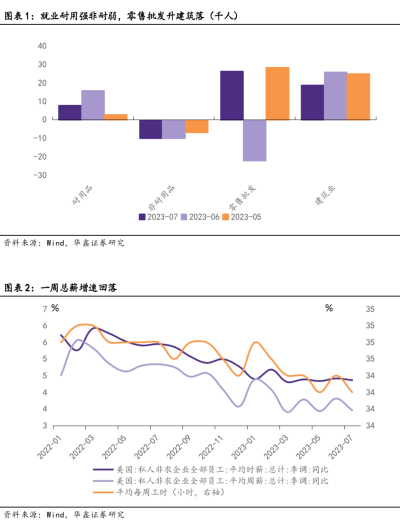

結構上呈現服務強制造弱,耐用強非耐弱,零售強建築弱的格局,與美國當前經濟數據的分化相似。

後續宏觀交易邏輯:通脹反復與經濟韌性博弈

短期基數效應下通脹預計仍有反復,仍是市場關注的擾動因素。但是拉長周期來看,美國經濟的脆弱性仍存,主要是制造業和服務業不及預期,去庫周期持續,地產反彈減弱,衰退雖遲終至。

資產表現:美債頂再確認,美元韌性猶存,黃金壓制仍在

美債:短期震蕩,長期收益率頂部再度明確;

美元:支撐還在,需警惕歐日貨幣政策衝擊;

美股:韌性猶存,但性價比降低;

黃金:壓制仍存,突破2000點仍待降息和衰退的催化。

A股:底部明確, 指數震蕩上行。

風險提示

貨幣政策超預期,地緣政治事件再起,經濟數據超預期。

事件:

北京時間8月4日晚,美國勞工局公布了7月非農數據,新增非農就業18.7萬人,低於20萬人的市場預期,失業率進一步下行0.1個百分點至3.5%,時薪有韌性同比4.4%,工作時長減少使得每周總收入同比增速回落。

評論:

1

制造業PMI回落,內生動力不足

1.1

非農就業有所降溫,結構分化明顯

7月非農低於預期,服務強制造弱、耐用強非耐弱、零售強建築弱的格局,與美國當前經濟結構分化相似。

7月美國非農新增就業18.7萬人,低於20萬人的市場預期,失業率進一步下行0.1個百分點來到3.5%。私人服務業就業15.4萬人,商品生產新增就業18萬人,服務業依然是就業的主力。其中教育保健新增10萬人,休闲酒店行業新增1.7萬人,這也符合近期職位空缺數據的趨勢,教育保健職位空缺數維持在200萬人左右的規模不變,而休闲酒店行業的職位空缺數已經從2022年底的190萬人左右回落至120萬人左右的空缺。零售和批發的就業出現回彈,共新增26.4萬人,零售和批發新增就業的數據和美國零售銷售增速的數據基本吻合,7月的美國銷售同比預計也會有所擡升。制造業依然呈現出耐用品強和非耐用品分化的情況,這也符合當前美國消費結構的分化,耐用品消費同比保持高增,耐用品訂單持續上行,而非耐用品消費則是出現了回落。建築行業新增就業數量出現了放緩,新增較上月回落7千人來到1.9萬人,這也和近期美國地產數據回落的趨勢相符。

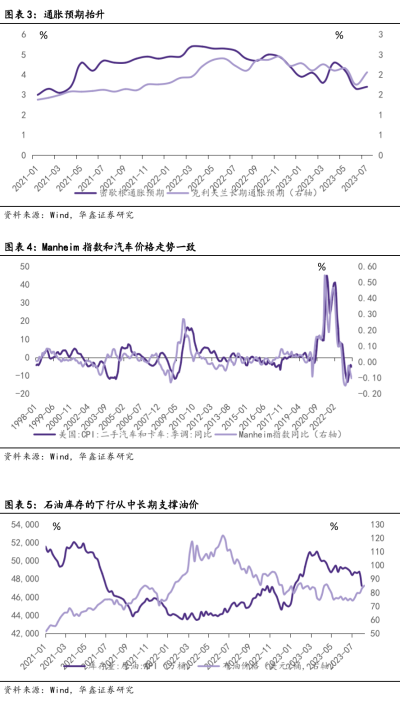

就業持續降溫,緊張格局有所緩解。當前美國職位空缺數持續緩解,求職比已經來到了1.6的位置,較年初1.9的位置有明顯的回落,使得勞動市場的熱度持續降溫。每周工作時間下行,工資增速也出現回落,使得每周收入同比增速回落至了3.46%。

但時薪仍有韌性,同比環比均有回升。7月平均時薪同比增速上漲0.2%至4.4%,超過了預期的4.2%,環比增速維持在0.4%,收入仍有韌性,這也是聯儲最關注的指標。

1.2

本周資本市場是7月初行情的重演

本周美債重演了7月初的情景,ADP數據爆表使得美債上行破4%,後因爲非農數據的不及預期使得美債重新進入到回落區間。但不一樣的是,本周也有財政部多發長端債的影響,使得美債出現了階段性的收益率衝高。非農數據公布後,對於進一步加息的預期回落,美債收益率快速下行近17個BP,重回4%附近;美股也有回彈,但被蘋果業績拖累最後收跌;美元指數回落,黃金壓制邊際減輕,金價最高回升至了1980美元/盎司左右的。

如何看待後續宏觀交易邏輯?

2.1

短期:基數效應下通脹預計仍有反復

從通脹預期的角度來看,克利夫蘭和密歇根大學的通脹預期指數近期都出現了一定的回彈。從基數效應來看,高基數相應的減弱同樣給與通脹一定的回彈動力,但從具體的分項來看,回彈的動力較弱,不足以再次支撐加息的落地。7月Manheim二手車價格指數回落,商品通脹中佔比最多的二手車CPI預計在7月進一步拖累整體CPI,食品價格在異常天氣的影響下近期均出現了一定價格的回升,但是總體仍低於2022年時期的峰值,同樣限制了食品通脹的擡頭空間。能源價格短期有OPEC+減產的助推、長期有美國低石油庫存的支撐,預計價格會保持在85美元/桶左右的相對高位。伴隨着石油價格基數效應的減弱,下半年能源對於整體CPI有望減輕拖累,轉爲支撐CPI。總體來看,美國通脹會重新進入到反復震蕩的過程中。

2.2

後續美國經濟仍有脆弱性,衰退雖遲但到

但從後續來看,美國經濟的脆弱性仍存,主要是制造業和服務業不及預期,去庫周期持續,地產反彈減弱。

從PMI的角度來看,7月美國制造業PMI和非制造業PMI均不及預期,制造業PMI預期46.8,實際公布值46.4,非制造業預期53,實際公布52.7。制造業和非制造業的景氣度不及預期一方面顯示出制造業和服務消費的熱度降溫;另一方面也顯示出相關的就業持續回落,非制造業和制造業的就業指數均出現比較明顯的回落,符合我們對於勞動市場持續降溫的判斷。

從庫存周期來看,美國庫存周期仍在去庫過程中,短期出現了耐用品訂單的回升,主要是當前美國商品消費中的耐用品和非耐用品消費的分化所致,美國疫情後居民的低槓杆加高現金流使得消費韌性得以支撐,但是當前美國居民的槓杆已經修復至疫情前的水平,超額儲蓄支撐減弱,低槓杆+高現金流對於後續的消費支撐減弱,因此耐用品訂單反彈的可持續性較小,去庫周期仍會持續。

從地產周期來看,當前美國地產數據在短期反彈之後再度回落,新建住房銷售、新建住房开工以及新建住房許可數量均出現了一定的回落,這一點也和這月建築就業的回落相符,同樣驗證了美國地產周期更多的是反彈而不是反轉,對於經濟的支撐正在減弱。

大類資產配置:美債正處於配置窗口

3.1

美債:短期震蕩,頂部明確

短期來看,通脹數據再度反復,使得美債維持在相對高位震蕩。但是中長期角度來看,美國經濟仍會走弱,降息預期仍會落地,推動長端收益率進入到趨勢性下行通道,因此當前依然是美債的配置窗口期,4%的收益率頂部明確。

3.2

美元:支撐還在,警惕衝擊

美元指數與美債收益率走勢較爲一致,在美債的相對性價比以及美國經濟仍有韌性的背景下,美元預計將會保持在相對的高位震蕩,預計保持在100-102左右的位置。但也要承受歐元區9月加息以及日央行逐步放开YCC的衝擊:美國加息預期放緩,歐央行加息預期仍存,9月預計出現歐美貨幣政策的錯位,將會給美元帶來一定衝擊,日央行對於YCC政策預計持續邊際放緩,美日利差收窄,給美元造成一定衝擊。

3.3

股市:韌性猶存,性價比降低

加息預期放緩,美股進入到了高利率懸掛時期。參考歷史經驗,高利率懸掛時期美股往往表現較爲強勢,但也往往伴隨着經濟數據的走弱,高利率懸掛期間的股債雙牛走勢會出現分化,債持續牛而股轉熊。在我們美國經濟仍會衰退的宏觀判斷下,後續美股仍要面對衰退帶來的盈利和性價比的壓制,盈利影響已經开始顯現,周五蘋果業績不及預期,拖累三大股指轉跌,8月23日英偉達將公布業績,仍需警惕美股巨頭公司的盈利衝擊,整體來看股的性價比低於債。

3.4

黃金:壓制仍存,靜待催化

黃金更多的是預期衰退或者是降息的發生,當前已經預期加息暫停的情況下,黃金的定價更多的是看經濟數據的走弱和降息的節點。短期在經濟相對韌性的情況下黃金價格仍會維持震蕩的格局,預計2000美元/盎司的壓制位仍強,需等到經濟切實走弱或者降息預期的強化才能出現趨勢性的上行機會。

3.5

A股:底部確認,震蕩上行

6月中旬以來,匯率底(公开喊話、逆周期因子調節、上調宏觀審慎調節參數)和政策底(穩地產、穩匯率和活躍資本市場)的基礎不斷夯實,A股整體的市場風險偏好修復,帶動A股觸底回升。本輪政策發力始於 6 月中上旬,經濟最悲觀的時候已經過去,市場底或已出現。地產和資本市場政策催化可期,反彈窗口期开啓,順周期階段性佔優,靜待“價值搭台、成長唱戲”。

風險提示

貨幣政策超預期,地緣政治事件再起,經濟數據超預期。

研報信息

證券研究報告:《非農低於預期,美債頂再確認——宏觀點評報告》

對外發布時間:2022年8月6日

發布機構:華鑫證券

本報告分析師:

楊芹芹 SAC編號:S1050523040001

宏觀策略組簡介

楊芹芹:經濟學碩士,8年宏觀策略研究經驗。曾任如是金融研究院研究總監、民生證券研究員,兼任CCTV新聞和財經頻道、中央國際廣播電台等特約評論,多次受邀爲財政部等政府機構和金融機構提供研究咨詢,參與多項重大委托課題研究。2021年11月加盟華鑫證券研究所,研究內容涵蓋海內外經濟形勢研判、政策解讀與大類資產配置(宏觀)、產業政策與行業配置(中觀)、全球資金流動追蹤與市場風格判斷(微觀),全方位挖掘市場機會。

李劉魁:金融學碩士,2021年11月加盟華鑫研究所。

孫航:金融碩士,2022年5月入職華鑫研究所

證券分析師承諾

本報告署名分析師具有中國證券業協會授予的證券投資咨詢執業資格並注冊爲證券分析師,以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰准確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

證券投資評級說明

法律聲明

本微信平台所載內容僅供華鑫證券的客戶參考使用。因本資料暫時無法設置訪問限制,若您並非華鑫證券的客戶,爲保證服務質量、控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。我們對由此給您造成的不便表示誠摯歉意,非常感謝您的理解與配合!

華鑫證券不會因接收人收到本內容而視其爲客戶,研究觀點的表述節選自已經發布的研究報告,具體分析內容(包括風險提示等)請詳見完整版報告。市場有風險,投資需謹慎。在任何情況下,本微信平台所載信息或所表述的意見並不構成對任何人的投資建議。在任何情況下,本公司不對任何人因使用本微信平台中的任何內容所引致的任何損失負任何責任。

本訂閱號的版權歸華鑫證券研究所擁有,任何訂閱人如欲引用或轉載本平台所載內容,務必注明出處爲華鑫證券研究所,且不得對內容進行有悖原意的引用、節選和刪改。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:非農低於預期,美債頂再確認

地址:https://www.breakthing.com/post/87468.html