今年7月,阿裏集團旗下的雲辦公巨頭釘釘低調入局借款業務,首批合作方包括新網銀行、百信銀行等四家持牌金融機構。

一個月後的8月11日,新經濟觀察團在釘釘APP發現,釘釘的助貸業務持續擴容,合作方已經增加至六家,既包括新網銀行、百信銀行、杭銀消金、中原消金、馬上消金五家金融機構,還包括哈囉(即哈囉出行)。不過,哈羅出行與釘釘一樣,並沒有放貸牌照,本身就是助貸公司,且多次被報道助貸業務中存在衆多問題。兩者的“嵌套”式合作,或許存在潛在風險。

01

“嵌套”哈囉出行無放貸資質,合作27家機構

根據釘釘借錢頁面信息,借款年化利率(單利)低至8.1%,1000元用一天最低0.22元,最高可借20萬元。

釘釘借錢頁面注明:“以上爲部分合作機構,實際貸款方以借款協議爲准。” 此外,釘釘強調,該服務由第三方金融機構提供,釘釘不參與你的借錢業務,請注意維護你良好的信用記錄,謹慎使用借款。

在《借款推薦服務用戶授權協議》內,釘釘向用戶聲明了自己的中立態度,直言“您的信息將會通過加密通道傳遞給第三方”,並強調,“上述第三方服務由該第三方獨立運營並獨立承擔全部責任”,如用戶在使用第三方服務過程中遭受損失,用戶需要與第三方協商解決。

但問題在於,釘釘的合作方之一哈囉出行,並不是金融機構,旗下也沒有任何一張金融牌照。同樣,釘釘本身也不具備放貸牌照,屬於助貸導流。無放貸牌照的釘釘,又將用戶導流給同樣無牌照的哈囉出行,哈囉出行又將用戶導流給平台合作的大量貸款機構。

在一位業內人士看來,釘釘和哈囉合作的模式,以金融機構合作名義進行營銷,同時又嵌套各類助貸機構並獲取個人信息,其中潛藏着合規風險。一方面個人信息多次被授權,可能存在個人信息安全隱患;另一方面在層層轉包、嵌套之下,每層追加費用,可能會推高借款人的利率成本。

確實如此。新經濟觀察團此前報道,哈囉出行的助貸業務存在用戶授權、利率等方面的問題。

哈囉出行APP內,貸款產品“臻有錢”宣傳最高可借20萬,年化利率10.8%(單利)起,合作夥伴爲百信銀行、中銀消費金融、唯品富邦消費金融、億聯銀行和度小滿金融。

在點擊“領取額度”後,用戶將一鍵同意《臻有錢服務協議》、《臻有錢個人信息保護及隱私政策》、《個人信息共享說明》、《個人徵信信息查詢及使用授權書》。而根據《個人信息共享說明》,用戶的個人信息將被共享給27家合作方,除了上述五家公司,還包括翼支付借錢、中郵消費金融、我來數科、天美貸、白貓貸、富行貸、錫商銀行旗下錫錫貸、江蘇蘇寧銀行-升級貸、恆小花、歡太花錢、攜程金融。

而在去年底,這一合作方列表還僅有19家機構,八個月裏,哈囉出行的合作方至少增加了8家。這些合作的產品運營方中,有的並不具備金融牌照,有的僅有地方小貸牌照,不具備跨省放貸資質。

2021年12月,哈囉出行就已經因個人隱私違規被國家計算機病毒應急處理中心通報點名。根據通報,哈囉出行涉及的問題有兩項,“未向用戶明示申請的全部隱私權限,涉嫌隱私不合規”;“App向第三方提供個人信息未做匿名化處理,涉嫌隱私不合規”。

除了個人隱私保護問題,或許因爲層層嵌套,哈囉出行在利率方面存在爭議。多位用戶投訴稱,臻有錢“不提供借款合同,年利率達到36%”;“一鍵多頭授權,過度收集借款人隱私信息”;不能提前還清,暴力催收。

不僅如此,據自媒體开甲財經近期的報道,哈囉出行還重新上架了貸款超市業務,進一步爲“人品借錢”、“借錢唄”、綠地旗下“吉客有錢”、樂享借、薪享花、易鑫車來財、借錢唄等貸款平台導流。而這些平台,本身多個就是貸款超市,又進一步層層嵌套。

其中,人品借錢推薦“高炮”,綜合年利率高達42%;借錢唄的運營主體爲江西贛江新區多來點網絡小額貸款,但並不直接匹配貸款,而是將借款信息推給貸款中介。不過,新經濟觀察團今日在哈囉出行的APP內,並未找到貸款超市的入口。

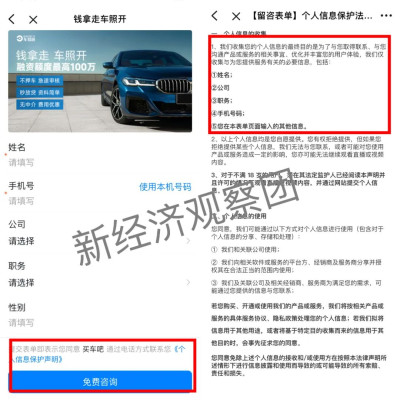

除了與哈囉出行等機構合作的借錢服務,釘釘還爲中信銀行顏白金卡、阿維塔以及車輛抵借款平台車易融進行推廣。

其中,點擊進入車易融的頁面,用戶除了要同意釘釘的多個用戶協議外,在填寫姓名和手機號後,即被一鍵同意“买車吧”的《個人信息保護聲明》。在聲明中,沒有任何關於买車吧和車易融的主體信息,只有“視頻號”大量收集用戶個人信息的單方面聲明。

例如,用戶要承認“以上個人信息均是自愿提供”,且同意买車吧將自己的信息分享給买車吧和關聯公司使用;买車吧和關聯公司會通過信息聯系用戶等等。

對於上述情況,中聞律師事務所合夥人李亞認爲,上述隱私政策格式條款,免除了告知義務和須取得單獨同意或授權的責任,侵犯了消費者知情權和選擇權。

對於個人信息使用中存在的問題,國家已經相繼出台了《個人信息保護法》、《數據安全法》等法律法規。其中,《個人信息保護法》第六條的規定:“處理個人信息應當具有明確、合理的目的,並應當與處理目的直接相關,採取對個人權益影響最小的方式。收集個人信息,應當限於實現處理目的的最小範圍,不得過度收集個人信息。”

國務院發布的《關於構建數據基礎制度更好發揮數據要素作用的意見》,明確要求對承載個人信息的數據,推動數據處理者按照個人授權範圍依法依規採集、持有、托管和使用數據,規範對個人信息的處理活動,不得採取“一攬子授權”、強制同意等方式過度收集個人信息,促進個人信息合理利用。

02

IPO箭在弦上,迫於盈利壓力下場?

而釘釘入局助貸業務的原因,也被業內解讀爲迫於盈利壓力。

博通分析首席分析師王蓬博表示,釘釘做助貸既有自身發展原因,也有自身優勢。

從自身發展來看,釘釘想要擴大盈利渠道和模式,增加盈利範圍。自釘釘上线以來,市場更多地將其定位於一個基礎工具。在營收方面,釘釘長期依靠阿裏補貼。在與阿裏雲合並運營以後,釘釘面臨更大的營收壓力。

“釘釘用戶規模雖然很大,但用戶在脫離某個單位的工作之後,粘性就會下滑。如今,釘釘還面臨騰訊會議、飛書等同行的同質化競爭。所以從自身盈利角度來說,釘釘迫切需要一個更優的盈利方式。加上釘釘本身坐擁海量數據,在合規前提下开展助貸業務也是水到渠成”,王蓬博表示。

正如王蓬博所言,今年5月18日,阿裏集團發布內部信稱:計劃在未來12個月將雲智能集團從阿裏集團完全分拆並完成上市,在股權和公司治理上形成一家與阿裏集團完全獨立的新公司。而雲智能集團的主體恰好是阿裏雲和釘釘。

IPO在即,阿裏雲營收增速已經大幅放緩、且走向低價競爭階段,這意味着釘釘或許更需要展示盈利能力。

根據《財經》雜志的報道,過去三年,釘釘每年網絡帶寬成本爲15億-20億元,極端情況下超過20億元。體現在業績上,2020財年第四季度,釘釘利潤損失高達30.63億元,相較2019年同期的19.32億元增長了近60%,可見盈利壓力不小。

截至目前,釘釘的強項在於服務6億用戶2300多萬企業,擁有豐富場景。2022年3月,釘釘首提商業化,並於年底公布付費DAU超過1500萬。

但問題在於,國內整個企業雲服務板塊,都沒跑出一個真正的盈利模式。已經赴港上市的易點雲,2020年-2022年的總收入分別爲8.13億元、11.84億元和13.72億元,淨利潤分別爲-8844.4萬元、-3.48億元和-6.12億元,IPO當天即破發。

從市場競爭來看,行業競爭更加激烈。據第三方機構QuestMobile發布最新數據,2023年4月協同辦公APP的MAU(月活躍用戶數)保持高位:其中,釘釘的MAU爲1.99億、排名第一,企業微信以1.02億位居第二,飛書約爲0.12億,三者差距逐步縮小。

面對盈利壓力和日益內卷的競爭格局,釘釘下場助貸,也是情理之中。但新經濟觀察團認爲,隨着《個人信息保護法》、《數據安全法》、《網絡安全法》逐漸落地實施,以及金融行業持牌運營成鐵律的時代,釘釘需要進一步提高合規意識,以防貸款業務侵襲產品口碑。

*聲明:新經濟觀察團登載此文出於傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:釘釘助貸業務擴容:合作方增至6家,哈囉出行無放貸資質

地址:https://www.breakthing.com/post/87475.html