在一衆互聯網大廠中,美團是相對低調的一個:向來不熱衷於組織架構調整,出海擴張十分謹慎,對外投資也集中在消費、零售行業。

但進入2023年之後,美團明顯比以往更加活躍了。

這一邊上线直播固定入口,大舉殺向抖音心髒地帶,那一邊正式开闢香港市場,還收購光年之外並入股智譜AI,積極布局AI大模型產業。最新消息顯示,美團2024年屆校招技術類崗位擴招超50%,在大廠仍堅持降本增效的時候,打響了重新擴張的第一槍。

美團一改常態,有賴於大環境回暖、行業復蘇的推動,也是考慮到自身的需求。自從2021年觸頂回落之後,美團市值、股價已經蟄伏了很長一段時間。從多項指標來看,美團的市值都被嚴重低估——爲了提振投資者信心,美團必須拿出誠意和魄力,找回自己的主場。

(圖片由圈外財經攝制)

本文要點如下:

市值緩慢反彈,美團仍在等待曙光

穩定的外賣:增長遇上瓶頸,利潤大有改善

復蘇的酒旅/到店:直播能否成爲新王牌?

進擊的即時零售:和阿裏、京東終有一战

尚未發力的To B業務:快驢還能跑更快?

不功不過的新業務:社區團購和大模型還想拼一把

市值緩慢反彈,美團仍在等待曙光

截止發稿時,美團的市值約爲8600億港元,距離萬億俱樂部漸行漸遠。這個數字和美團巔峰的2.66萬億相比,已經縮水接近七成。而且從各項指標來看,資本市場也並不十分看好美團後續表現。

首先,美團市值30分位值和70分位值分別達到10363.97億和15702.24億港元,均高於當前市值。巔峰時期,互聯網企業的市值大多高於70分位值,低於50分位值已經可以算被低估。如今美團的市值甚至不如30分位值,其頹勢可見一斑。

其次,美團的靜態市盈率、市淨率也都低於30分位值,資本市場對其估值遠比想象中保守。此外,美團市現率在二季度陡然走高,表明外界不看好其每股現金流和每股收益。

然而,如果聯系到美團近期的財務表現、行業的復蘇勢頭,8600億可能是一個被嚴重低估的數字——甚至和一衆同樣處於市值低谷的互聯網巨頭比,美團被低估的程度要高很多。

今年一季度,美團交出了一份相當不錯的成績單:營收、利潤均超過市場預期,新業務減虧明顯,毛利率更是爆發式增長,履約成本也在下降。

其中,美團一季度總營收586億元,超過市場預期的575億,同比增長26.7%,增速環比、同比均有提升;經調整淨利潤則錄得55億元,淨利潤率約爲9.4%,較市場預期的19億高出近兩倍,經營利潤則從去年同期的-56億暴漲至如今的36億元。

各項業務中,得益於疫情的平復,外賣、酒旅、到店全面復蘇。財報顯示,一季度美團傭金收入同比大漲32.4%至158億元,高於市場預期的142億元。考慮到外賣抽傭比例相對固定,酒旅、到店必然充當了一季度的增長引擎。

雖然有抖音、阿裏等競爭對手步步緊逼,美團的江山短期內還是難以撼動。但熬過去年的最低潮之後,阿裏反彈幅度要遠高於美團。數據顯示,截至發稿時,阿裏市值較年內低點反彈52%,美團則不足40%。

差異從何而來?

市場估值邏輯的變化很關鍵。阿裏可以說是近期國內調整最多、變動最大的巨頭,尤其是實行1+6+N組織架構改革後,阿裏打开了全新的想象空間。資本市場改用分部估值法測算其估值,阿裏雲、菜鳥、阿裏國際數字商業等業務集團的價值得到重視。

回到美團身上,由於外賣、到店、酒旅等業務聯系緊密,內部組織架構也未像阿裏、騰訊等大廠一樣涇渭分明,外界還是將其視作一個整體,採用更傳統的市盈率、市淨率估值法爲其定價。問題恰恰就在於,市場過於強調整體、忽視了細節,在美團這個龐大的商業帝國之下,部分業務的價值被忽略了。

事實上,美團也意識到這些局限,並頻繁調整財報中的統計口徑,試圖重新梳理各項業務的營收貢獻率、加強獨立性。

從去年四季度开始,美團將業務劃分爲核心本地商業和新業務兩個板塊,前者細分爲外賣與閃購、到店、酒旅及交通票務,後者則劃分爲社區團購、美團买菜、To B、出行和其他,分類比之前更加詳細。從佔比來看,核心本地商業貢獻了集團80%以上的收入,自然也是支撐美團估值的主力。

雖然這番調整不似阿裏的1+6+N那么轟動,但也展示了美團的變化。順着這些業務重估美團,我們或許能得到一個和8600億港元截然不同的估值。

穩定的外賣:增長遇上瓶頸,利潤大有改善

外賣無疑是美團最重要的營收支柱和流量來源,也是美團護城河最堅固的一塊陣地。

目前餐飲外賣行業主要奉行PS(市銷率估值法),最看重的指標是銷售額和增長速度。企業的銷售額、訂單量增長越快,機構給出的PS倍數就越高,當然也會對照行業的中位數和對標企業的情況。

不過正如前文所說,美團在外賣行業的地位是特殊的,沒有對標公司的PS值可以參考。國內的餓了么,國外的Uber是最接近美團的對手,但業務量都和美團有很大差距。考慮至此,我們只能從美團外賣的營收(增速)、佔有率着手,對比這些關鍵指標和美團巔峰時期的差距及不同時期估值,推算如今的PS倍數。

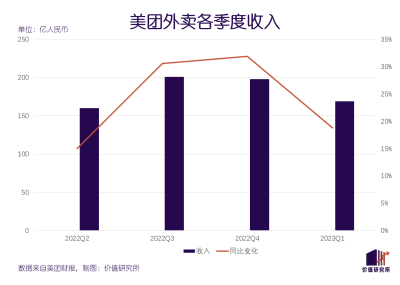

從業務量和收入來看,美團外賣已經度過了快速增長期,增速趨於平穩,估值潛力肯定會較巔峰期有所下滑。財報顯示,美團一季度即配(含外賣和閃購)訂單量爲42.7億單,同比增長14.9%,其中外賣訂單約爲38億。縱向對比,一季度訂單量增速比去年四季度13.6%略高一些,但和巔峰期還是有不少差距。

此外,1-2月受疫情進入高峰期和春節返鄉潮等因素影響,美團外賣的運力一直不穩定。爲了籠絡商家、留住用戶,平台也作出了讓步,單票配送均價環比下滑約3%,也導致外賣配送收入增速回落。數據顯示,一季度外賣配送收入同比增長18.8%至169億元,是近三個季度新低。

根據Wind的統計,在2020年三季度至2021年一季度的市值巔峰時期,方正證券、國泰君安證券等頭部券商給美團外賣开出的PS值是8倍,單業務對應市值約爲1.1萬億元。而在當時,機構預計美團未來三年的總訂單數、GTV增速都在30%以上。

由此折算,美團外賣如今的PS倍數恐怕至少要打個8折,對應估值不低於8000億元。不得不說,美團外賣遇到了任何一個行業的霸主都要面對的瓶頸期:向上看,天花板近在眼前,增長空間已然有限;向下看,競爭對手虎視眈眈,餓了么、抖音乃至微信都想分走美團的蛋糕。

接下去該怎么辦?除了維持份額優勢外,美團現在唯一能做的就是提高利潤空間,持續壓縮成本、優化現金流。

從一季度來看,美團毛利率、毛利潤增速都是令人欣喜的,毛利率較市場預期高出近6個百分點,毛利潤則創下近六個季度新高的198億元。考慮到外賣是營收主力,也是主要成本支出項,集團利潤指標的改善無疑和外賣利潤的提升密不可分。

利潤的改善,得益於美團對運力、成本的精細化調控。美團的運力從來不需要懷疑,履約效率也是其王牌之一。這一點也是其與Crubhub、Delivery Hero、Foodpanda等海外同行的最大區別,強大的運力讓美團在國內市場形成碾壓之勢,這是上述平台無法做到的。

從佔有率來看,美團外賣的霸主地位是很難動搖的,想尋找新的增量空間也很難了。改善利潤、守住基本盤,至少能保證估值不再縮水,還能減輕集團的經營壓力。至於要想重拾巔峰期的增速,恐怕就只能靠香港等新市場快點走上正軌。

復蘇的酒旅/到店:直播能否成爲新王牌?

外賣賺吆喝、酒旅/到店賺利潤,是美團早些年的常態。不過這兩項業務的估值方法一直較爲復雜,PS、PE(市盈率估值法)都有不少機構使用,沒有統一的選項。

考慮到國內市場的狀況:市場規模龐大且競爭激烈,幾個頭部平台你追我趕,使用PS估值法顯得更合理一些。換句話說,美團到店、酒旅業務的估值,還是要靠增速和訂單量說話。

先看酒旅的情況。雖然美團沒有獨立統計酒旅業務的收入,從去年开始也不再披露GTV,但由於去年同期對比基數較低,酒旅業務今年一季度的反彈速度想必是驚人的。機構測算顯示,今年一季度美團酒旅業務GTV約爲1140億元,是近兩年的第二高水平,同比增長約31%。

從美團近期的舉動來看,高層也愿意犧牲短期利潤,趁着市場復蘇抓住機會搶佔更多份額。特別是針對三线及以下下沉市場,美團酒旅下調了抽傭比例,高層在財報電話會上暗示二季度GTV增長將超出預期。這種做法當然是資本樂於看到的,畢竟PS估值模型最看重增速。

再看到店業務。和外賣相比,美團到店在保持了強大統治力的同時,還有一個很大的優點:增長潛力大。這既和线下餐飲市場的復蘇有關,也得益於其創新空間。不像外賣只能靠價格、履約能力取勝,到店領域還有很多可以嘗試的新玩法。

數據顯示,截止去年年底美團到店業務市場份額約爲62%,較第二名高出近一倍。抖音的大舉進攻未能改寫行業格局,美團勝在交易鏈條完善,在抖音、小紅書種草,到大衆點評拔草是很多用戶的真實寫照。

財報的數據則顯示,今年一季度美團到店年度活躍用戶創下歷史新高,春節黃金周期間雖然叫外賣的人少了,但堂食優惠券的消費欲望一點都沒下降。其中,美團多人堂食套餐訂單量同比增長53%,夜間消費佔比較去年同期上漲了49%。

現在,美團到店還找到了一個新的突破口:直播。

圈外財經(ID:quanwaicaijing)在此前的報道《美團直播,喜憂參半》中分析過,得益於平台的引流能力和交易閉環,美團直播商家訂單轉化率平均達30%-40%,門店套餐及優惠券核銷率則高達90%。這兩項數據不僅顯著領先於同行,也較开通直播前大有長進,讓外界對美團到店業務的估值抱有更大期望。

(圖片來自美團)

同樣來自Wind的數據顯示,兩年前的巔峰時期機構給予美團到店、酒旅業務的估值大約爲1000-1200億之間,對應PS倍數約爲3.6-4.2,但機構當時看中的是其穩定性,而非成長性。

如今在直播、內容化的加持下,到店、酒旅的增長空間明顯超出了預期,對應的PS倍數也應該上調。以美團到店和酒旅訂單、DAU同比增長均超50%的數據爲對照,靠訂單量驅動的PS倍數上調幅度也應該在50%左右,對應該估值則上升至1500-1800億元。

對美團來說,在外賣撞上增長天花板之後,想實現估值的反彈,酒旅、到店就是最值得依賴的業務。當然了,光靠酒旅、到店也不夠,美團還需要更多業務站出來,充當外賣之外的新引擎。

進擊的即時零售:和阿裏、京東終有一战

美團另一個正處於上升趨勢的業務,是即時零售,這也是最有機會比肩外賣、到店、酒旅,成爲集團支柱的新業務。從近期財報也可以看出,自去年下半年开始,即時零售已成爲美團的業績增長引擎之一,收入正在持續飆升。

去年四季度,美團即時零售的單日訂單量峰值突破了1100萬,其中佔比最高的藥品訂單達到580萬單。今年一季度,美團即時零售場景進一步拓寬,閃購訂單量同比增長35%。除了藥品外,酒飲、鮮花等商品的需求也大幅上升。

不過要對美團即時零售業務進行估值,還有不少難點。即時零售不是一個新概念,但在此之前市場上並未跑出一個體量足以媲美美團、京東、阿裏等巨頭的企業,資本市場缺乏參照,估值邏輯難免會有些混亂。

最恰當的方法,是將美團即時零售業務進行更精細的劃分,對不同分部進行單獨估值。在這些細分賽道裏,我們也能找到一些參考坐標。

從品類來劃分,美團的即時零售網絡以美團买菜、美團买藥爲核心,逐漸擴充日用百貨、生鮮蔬果、藥品、鮮花、數碼3C等。從業務模式劃分,美團閃購屬於平台模式,美團买菜屬於自營模式。這當中,美團买菜、美團买藥、美團閃購是絕對的中堅力量。

拆开來看,美團买菜、美團买藥、美團閃購利潤率其實都不高,更重視規模效應,可參考外賣、電商等行業的估值模式,即以PS爲主,PB、PE爲輔。在此模式下,訂單量、市場份額、增速都是營銷估值的主要因素。

增速和訂單量前文已經有過詳細分析,不再贅述。而市場佔有率,和競品的對比最能說明問題。

美團閃購的佔有率稍高於京東到家、淘鮮達,也不會輸達達集團太多。以達達集團爲參照,美團閃購業務合理估值大約持平,即約爲80億元。美團买菜的業務量絕對高於叮咚买菜、樸樸超市,樸樸超市最新一輪融資後估值高達200億,以此爲參照,美團买菜合理估值大約能達到250億以上。

美團买藥的高估值,也主要得益於其超高佔有率。根據《中國藥店》的測算,2022年全國藥品零售市場規模約爲5015億元,B2C渠道佔據1600億,京東健康和阿裏健康佔據半壁江山。O2O渠道的零售規模則約爲275億,美團买藥獨佔八成份額,且22.5%的平均毛利還要高於B2C渠道的19.3%。

雖然美團买藥的估值不可能媲美阿裏健康的700億,但在細分場景下的統治地位還是足以打動挑剔的資本。以零售規模測算,在理想狀態下,美團买藥估值大約能達到阿裏健康的20%左右,即約140億元。核算下來,美團整個即時零售業務的估值最高能達到470億元。

當然了,考慮到即時零售市場規模的持續擴大,美團肯定還沒觸碰到天花板。中國連鎖經營協會的報告就指出,截止2022年末,即時零售過去五年市場規模復合增長率高達81%,超過了O2O市場的64%,預計最早在2025年邁過萬億門檻,達到1.2萬億元。

大盤向好、自身佔有率不低,即時零售絕對值得美團長期堅持的業務。但也不是所有業務都那么欣欣向榮——比如美團堅持了很多年的To B業務,就面臨不少考驗。

尚未發力的To B業務:快驢還能跑更快?

美團一直在做To B業務,只不過這些業務距離普通用戶太遠、討論度低且營收佔比也不算太高,所以被習慣性忽略了。目前,美團的B端業務主要有供應鏈服務快驢、餐飲SaaS管理系統和企業消費管理服務,其中快驢起步最早、最受外界關注。

因爲供應鏈業務毛利率普遍較低,走得是薄利多銷路线,所以資本最看重其市場份額及銷售額增長速度,偏向於使用PS估值模型。

從這個角度看,美團快驢趨勢有自己的優勢:背靠美團龐大的商家網絡和供應鏈、倉儲、物流系統,業務量一直很穩定。美團官方數據顯示,快驢早在2018年月銷售額便突破4億元,進駐了全國近40個城市,服務餐飲商家超過45萬,疫情前的年收入目標是衝刺100億。

作爲全球餐飲供應鏈行業的標杆,成立超過半個世紀的Sysco巔峰市值接近千億美元,靠的就是規模效應和碾壓同行的佔有率。過去兩個財年,Sysco的銷售額都超過500億美元,在全球擁有數十萬規模以上企業客戶。

歷史數據顯示,過去十年Sysco的市銷率中位數爲0.55,疫情期間雖然一度降至0.3左右的歷史低點,但如今大幅反彈至0.5附近。以銷售額、市場份額和市銷率爲參照,美團快驢的實際估值大約爲Sysco的3%左右,即約50億元。

不過此後幾年快驢未在更新該數據,其最新銷售額、客戶數量並未公开。但不可否認,餐飲供應鏈企業的估值天花板很高,快驢處於一條極具潛力的賽道。

然而,Sysco的成功,不能脫離時代背景。上世紀70年代,美國結束了二战後長達20年的經濟騰飛,進入著名的“經濟滯脹”時代,CPI狂飆、通脹飛漲,高昂的原材料價格讓一衆餐館難堪重負。Sysco則在短短一年間並購了8家食品企業,通過壟斷、分銷的形式壓低食品價格,迅速建立自己的客戶網絡。

快驢真正的煩惱就在於,餐飲供應鏈賽道十分擁擠,互聯網新貴和傳統供應商齊聚,市場處於高度分散狀態,單一平台佔有率不高、估值空間也有限。

回顧歷史資料也可以發現,美團快驢在短短幾年間已經經歷了從大肆擴張到驟然收縮,再到平穩發展的過山車旅程。

2021年一季度,快驢提出了“百城攻堅战”,在下沉市場全面鋪开,短短一個季度就开闢了70多個新市場。但這股勢頭沒有延續多久,同年9月美團就叫停了下沉市場的擴張計劃,將战线收縮回一、二线城市。

自此之後,Sysco模式成爲行業聖經,佔有率和營收增速也成爲資本評估食品供應鏈價值的“金標准”。反觀當下,國內餐飲供應鏈行業呈百家爭鳴之勢,美團快驢並沒有高出對手一籌的實力。

業內人士一直都說,Sysco的神話是不可復制的。快驢確實很難通過大規模並購提高佔有率,最近幾年預制菜、調料包和冷凍食品、生鮮電商等細分賽道的興起,也加劇了餐飲供應鏈企業的分散性趨勢。在此背景下,快驢收縮战线、保存實力也完全可以理解。

至於剛上线不久的美團企業版,雖肩負着爲美團打开企業服務市場的重任,但起步時間短、聲量有限,現在也很難大幅提高集團估值。

今年3月,美團企業版正式上线,由美團商企通改造而來,提供面向B端企業用戶的差旅、團餐、出行服務,目前的團隊規模在百人左右。4月13日,美團企業版舉行了首場官方發布會,公布全新的品牌定位和愿景,並推出“企航計劃”,爲1.1萬個企業提供免費服務包。

作爲項目主要負責人之一,美團高級副總裁、到家事業群總裁王莆中親自參加了這場發布會,並強調了美團對To B業務的重視。按照王莆中的說法,美團企業版會打通到店、酒店、機票(火車票)、外賣等多個場景,幫助企業提升差旅、日常經營效率和改善員工體驗。

和快驢一樣,美團企業版面對的最大挑战也是激烈的同行競爭和高度分散的市場形態。而且美團入局的時間不算早,原本一直聚焦在C端業務,缺乏B端經驗。

攜程旗下的企業差旅服務平台攜程商旅起步時間更早,經驗豐富、服務流程早已跑通,也對接了攜程的大量酒店資源,和不少中大型企業都建立了穩定合作關系。阿裏旗下的釘釘也在去年年底推出了面向企業客戶的釘選企業服務聚合平台,整合了釘釘站內超1500款應用,同屬阿裏旗下的高德也來助陣。

可以肯定的是,企業服務市場有廣闊的前景。尤其是在C端紅利基本枯竭的情況下,B端可以說是互聯網大廠不得不爭的最後一片藍海。艾瑞咨詢的報告佐證,截止去年底國內企業消費支出超過萬億,商旅、出行、團餐、採購服務滲透率卻低於1%,還有巨大上升空間。

美團企業服務雖然短時間內苦難不少,但只要熬過起步階段,相信估值將有極大提升。

不功不過的新業務:社區團購和大模型還想拼一把

和低調但值錢的B端業務相比,美團的創新業務是另一個極端:熱度極高、投入也很大,但沒有帶來匹配投入力度的收益。這當中,最受關注的肯定是美團優選爲代表的社區團購業務,和收購光年之外後的大模型業務。

2022年社區團購進入寒冬,各大平台紛紛收縮,最終形成了美團、拼多多兩分天下的局面。但礙於資本市場對該賽道前景並不看好,估值也不會太高。參照興盛優選、同程生活等獨角獸巔峰時期的估值,再將PS倍數至少打個五折,美團優選當下估值大約只有50億左右。

光年之外的估值則是公开的,美團全資收購價爲20.6億元,這當中還包括3.67億的債務。而國內的大模型創業潮已經有熄火跡象,資本市場對初創公司的估值不再像兩個月前那么慷慨,這對美團來說不是什么好消息。

換句話說,美團傾注了大量心血的兩項新業務估值相加只有70億元左右,即便加上無人配送、金融和出行等非核心業務,對集團的貢獻相當有限。

但一切還有變數。今年6月,美團優選宣布發起爲期三個月的“夏季战役”,項目負責人郭萬懷將“搶增長”定位首要目標,要求員工重拾競爭狀態。與此同時,美團優選撤銷原有的華北、華南、華東、華中、華西五個大區,調整爲17個核心區域,人員對接更加精細。

與此形成鮮明對照的,是老對手拼多多开始走向收縮。同樣在6月份,多多买菜將全國重新劃分爲81個經營單元,區域負責人擁有高度自主權,可決定人員招募、裁撤,並自負盈虧。這被視爲拼多多減少投入的信號,高層的注意力已經轉向了Temu,多多买菜的一級主管也不再直接向COO顧娉娉匯報工作。

社區團購最大的問題,是投入大、利潤低。即便美團、拼多多已經逼走了其他對手,手上的訂單也不足以覆蓋成本、走向良性運轉。但如果拼多多持續收縮,將整片江上讓給美團,以規模換利潤的路徑說不定還有機會跑通——或許美團就是在賭這一個機會。

至於投入巨大、熱度卻明顯下滑的大模型,美團給光年之外帶來資金和技術優勢,也有望喫到最後一波紅利。

美團本身就有海量的用戶和商家,可用戶大模型預訓練。單論參數量,美團不會輸給百度、阿裏、華爲等巨頭。而光年之外的價值,也不僅在於項目自身。美團發力內容、進軍直播,都可以借助AI的力量;面向B端的各項業務裏,AI大模型同樣可以提高效率、降低成本。

或許光年之外不是很值錢,但只要利用得當,絕對能讓美團主營業務的價值更上一層樓。美團果斷出手拿下光年之外,或許也是想給未來增加更多籌碼。

寫在最後

即便放眼全球,美團也是一個特殊的存在,我們很難找到一個對標的企業,也沒有可供參考的估值目標,這也爲重估美團增加了不少難度。但我們依然很有必要重新審視美團各項業務,充分挖掘其實際價值。

總的來說,在大盤逐漸復蘇、自身業務不乏亮點的情況下,美團市值明顯遭到低估。經重新測算,在理想狀態下,美團外賣、酒旅、到店、即時零售、餐飲供應鏈、社區團購和大模型這幾項業務的估值相加能達到1.04萬億元,較美團當前市值高出約20%。

當然,能否達到這個理想狀態,還有很多不可控因素需要考慮。毋庸置疑的是,美團有穩定的基本盤(外賣、到店和酒旅)、堅固的護城河(履約能力、商家及用戶資源)和高成長性的業務(即時零售、To B業務),具備一家大型企業所需的各種要素。

和其他互聯網大廠一樣,美團也只是蟄伏一段時間,等待一個反撲的時機。

風險提示:

本文不構成任何投資建議,市場有風險,投資需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:較巔峰期蒸發近七成,美團市值已到反彈時刻?

地址:https://www.breakthing.com/post/87622.html