出 品 | 異觀財經

作 者 | 鬼神前鬼

美東時間1月25日美股盤後,科技巨頭微軟(NASDAQ:MSFT)發布了2022財年Q2財務業績報告。從微軟的業績表現看,當季收入和利潤均超出了市場預期,延續了上個財報季的強勁增長勢頭,然而財報發布後,微軟股價不漲反跌,市場情緒緣何出現如此的反差?微軟是否被低估了呢?

事實上,微軟股價自2021年年底以來,一直處於下跌趨勢,但即便是在經濟增長放緩,大型科技股承壓的情況下,微軟仍是大型科技股中業績表現最好的股票之一,進入2022年,仍然被視爲“避風港”科技股。

就在財報發布前的幾天,微軟對外宣布,近700億美金全現金收購動視暴雪,此次收購意欲何爲,能否帶給微軟持續的競爭優勢,微軟的未來又將走向何方?

智能雲作爲微軟核心增長引擎,增速放緩

從股價表現看,微軟是否被低估了呢?

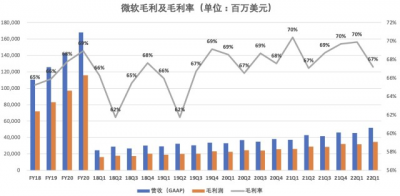

首先,微軟的盈利能力毋庸置疑,毛利率和淨利潤均呈現不同程度環比下滑。

通常情況下,毛利率越高的公司,說明其盈利能力越強。從盈利角度來說,毛利率越高,企業的利潤就越大,同時也說明企業的產品具有較好的競爭力。

財報顯示,2022財年Q2微軟毛利347.68億美元,同比增長20%;毛利率爲67%,與上年同期持平,較前兩個季度的70%,小幅下滑。

淨利潤方面,2022財年Q2,微軟的淨利潤爲187.65億美元,與上年同期154.63億美元的淨利潤相比,增長21%,但較上一季度的205.05億美元的淨利潤相比,減少了8%。

淨利潤環比下滑,與營業成本增加有一定的關系。財報顯示,微軟2022財年Q2總營收成本爲169.60億美元,同比增長19%,環比增長24%。本季度營業成本在總營收站的佔比爲32.8%,與上年同期的33%變化不大,略高於上一季度的30.1%。

本季度,微軟的研發支出爲57.58億美元,研發費用率爲11%,與上年同期的持平;銷售和營銷支出爲53.79億美元,營銷費用率從上年同期的11%,下降至本季度的10%;總務和行政支出爲13.84億美元,費用率持續保持在3%。

總體來說,微軟各項費用率基本保持穩定,不得不說,微軟在費用方面的支出都有保持了有效的控制。

其次,綜合各項業務,較長一段時間內,智能雲會是公司核心增長引擎,但智能雲業務增速呈現放緩的趨勢。

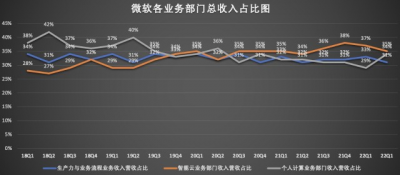

微軟的公司的業務主要由三個部分構成,分別是生產力和業務流程業務部(Office、Dynamics和LinkedIn)、智能雲業務部(Azure公共雲、GitHub和Windows server等服務器產品)和個人計算部門(Windows、Xbox、Surface、Bing和在线廣告)。

數據顯示,2022財年Q2,微軟實現517.28億美元的總營收,同比增長20%,不計入匯率變動的影響爲同比增長20%,這一業績也超出分析師預期。

其中,生產力和業務流程部門營收159.36億美元,同比增長19%,爲微軟貢獻了31%的營收。

本季度,微軟的智能雲部門(包括Azure公共雲、GitHub和Windows server等服務器產品)創造了183.3億美元的收入,增幅爲26%,略高於StreetAccount調查的分析師普遍預期的183億美元。本季度,智能雲爲微軟貢獻了35%的營收,低於上一季度的37%。

摩根士丹利分析師Keith Weiss指出,微軟CEO納德拉將Azure等平台和數據庫等數據服務作爲公司在可預見的未來的總體战略重點,預計雲計算營收將成爲微軟2022年業務增長的關鍵來源,給予微軟“跑贏大盤”的評級,目標價364美元。

個人計算業務營收爲174.65億美元,同比增幅爲15%,爲微軟貢獻了34%的營收。

從微軟的業務構成看,三大主要業務部門基本各自貢獻了三分之一的收入,智能雲業務貢獻的收入佔比相對更高一些。當前,智能雲業務連續8個季度成爲微軟第一大收入來源,智能雲已成爲微軟核心增長引擎。但值得關注的是,Azure和其他雲服務的收入同比增長了46%,終結了連續四個季度超過50%增長的紀錄。

微軟未來走向何方?

衆所周知,微軟是靠Windows起家,對Windows收取授權使用費是微軟的盈利模式。微軟憑借Windows操作系統,在PC時代連續多年成爲全球市值最高的科技公司。然而,微軟卻錯失了移動互聯網時代,公司市值從1999年底6000億美元的歷史峰值,到2013年跌去一大半。

納德拉上任後,在領導微軟的战略轉型中,把雲計算服務作爲战略布局,2014年至今,微軟在雲計算、移動應用、智能硬件等領域全面發力,布局虛擬現實、人工智能、量子計算等前沿科技,公司營收也保持了穩定增長,智能雲業務已經成爲微軟核心增長引擎。然而,Azure雲計算服務業務的收入增長放緩,引發一些投資者的擔憂。

微軟也在持續推動業務多元化。此前官宣布局元宇宙,前不久更是宣布近700億美金全現金收購動視暴雪,交易完成後,微軟將成爲僅次於騰訊和索尼的第三大遊戲公司。對於收購動視暴雪,微軟表示,“此次收購將使微軟在移動端、個人電腦、遊戲機和雲上的遊戲業務加速增長,並提供搭建元宇宙的基石”。

微軟對於“元宇宙”一直抱有極高的興趣。此前,微軟首席執行官Satya Nadella還曾興奮地表示,“遊戲是當今所有平台娛樂中最具活力和令人興奮的類別,並將在元宇宙平台的开發中發揮關鍵作用。”

此次收購將爲微軟提供更大規模、更專注的遊戲社區來創建其自己的元宇宙。Nadella表示:“當我們思考我們對元宇宙的愿景時,我們相信不會有一個單一的集中元宇宙,也不應該有。我們需要支持許多元宇宙平台,以及一個包含內容、商業和應用程序的強大生態系統。”

據了解,Nadella的企業战略一直圍繞雲計算、內容和創作者進行整合。微軟希望盡可能多地將動視暴雪過去和未來的內容引入到其雲遊戲服務Xbox Game Pass上,該業務一直以穩定的訂閱收入支撐着微軟的銷售額。此外,該筆收購交易還讓微軟得到一個自創遊戲內容和世界的玩家池。

求變的微軟,希望通過押注“元宇宙”來引領下一個時代。微軟在虛擬現實、人工智能、雲計算、硬件設備等多方面都具備了一定的優勢。此前微軟收購了《我的世界》开發商Mojang,以及《上古卷軸》系列开放工作室Bethesda的母公司ZeniMax Media,這次收購動視暴雪,IP儲備更加豐富,微軟布局元宇宙或許並非蹭熱度,而更多被外界解讀爲加快布局遊戲產業,爲元宇宙战略最終落地鋪路,XBOX硬件+Azure雲服務+動視暴雪IP,讓微軟具備了進入元宇宙頭部梯隊的“綜合硬實力”,讓微軟的未來有了更大的想象空間。

當然,微軟收購動視暴雪最終能否達到預期的效果,仍需要時間觀察。此外,國際上目前的技術能力距實現元宇宙還存在較大空白,何時能真正落地商業化,值得期待。

- 微軟(MSFT)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微軟被低估了嗎?未來走向何方?

地址:https://www.breakthing.com/post/878.html