2008年初,一場暴風雪侵襲大江南北,多年不見雪的上海也未能幸免。有一天我的手機話費快用完了,當時充話費的主流場景,還是找到一個賣報的亭子,跟賣報大爺买一張充值卡,30、50、100的都有。

那個冬天的上海特別冷,外面的雪還沒有化,我當時住在閔行東川路附近一個偏僻的小區,不要說大雪天,就是平時要找到一個賣手機卡的賣報亭也不容易。

那時我第一次聽說,有一個叫做淘寶的網站,可以給手機充值。

後來的故事有些曲折,第一次在網上購物充話費就被人騙了100來塊錢,但是淘寶竟然賠了我80多塊。

當時,收到賠款這件事給我帶來的震撼,不亞於當年上海那場雪,也不亞於購物被騙。

此後若幹年,我在淘寶上的消費給阿裏巴巴帶來的價值,是當初那80多塊錢賠償的幾百乃至幾千倍。

這個故事告訴我們:對於一家商業公司來說,最好的投資,是投資你的用戶。

過去三四年,阿裏在業務和資本市場遭遇了一些壓力,既有經濟大環境、行業調整、市場競爭等外部原因,也有大公司病等內部因素。

最近幾個季度,我們觀察到,阿裏巴巴內部开始呼喚一種精神回歸:回歸用戶,回歸淘寶、回歸互聯網。

這些精神實際上在它創立之初就在做,而且做得非常好;今天的回歸,本質上是回歸一種商業常識、回歸初心。

8月10日,阿裏發布了它在2023年的第二份財報,也是阿裏巴巴2024財年(阿裏的財年始於每年4月1日,終於第二年的3月31日)的第一份財報。

毫無疑問,這是一份令市場和阿裏人都歡欣鼓舞的季報,資本市場的反應——美股10日收盤大漲4.6%可以說明一切——絕大多數時候,華爾街對財報的反應非常敏銳且精准,絲毫不含糊。

觀察這份財報,我們除了審視阿裏巴巴過去一個季度的業績表現,更值得關注的,在於這是阿裏啓動自我變革後的第一份財報。外界期待看到各項業務的行業表現和發展勢頭,此外還有這些變化背後隱藏的深層次的原因。

因此,我們這份財報解讀將主要圍繞以下3點展开:

2023年二季度整體業績點評;

各子集團業務表現和市場洞察;

哪些因素促成了阿裏業績回暖。

Let's enjoy it.

一、阿裏巴巴2024財年一季度業績點評

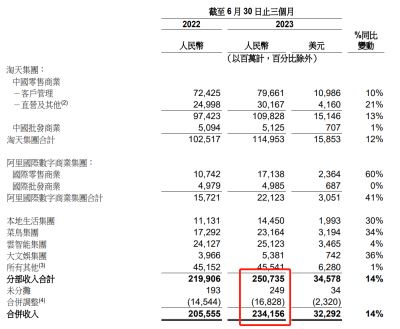

2023年Q2,阿裏巴巴經調整後的整體營收爲2342億元,這些調整是指:菜鳥、阿裏雲、本地生活、大文娛等業務不僅服務於外部客戶,也服務於整個集團內部,這些集團內部交叉服務產生的營收需要經過會計層面的調整。以財報統計爲例:

上圖標紅部分,各子集團業務營收合計總收入爲2507億,但是裏面有168億元屬於內部服務產生的營收,剔除掉這些之後,阿裏巴巴集團總收入爲2342億元。

由於菜鳥、阿裏雲智能、本地生活、大文娛等多個子集團都涉及類似調整項,所以我們特意提前指出,後續各子業務分析時也會提醒大家。

二季度2342億元的營收同比增長達到14%,這是阿裏過去7個季度的最高增速,也是近7個季度以來第一次回到同比雙位數增長,這一增長沒有任何新業務並表因素,對於當下規模的阿裏來說,是非常難得的表現。

人們可能會說,這部分得益於2022年二季度疫情引發的低基數,但是2022年阿裏二季度營收實際上是持平的。

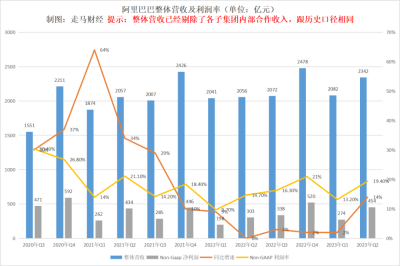

二季度的利潤比營收表現更可觀,按照非國際通用會計准則——一項更能反映公司利潤成色和延續性的統計,阿裏巴巴經調整淨利潤達到了454億元,同比增長32%,利潤率達到19.4%,是過去8個季度歷史第二高的水平。

而最被資本市場看重的自由現金流項目,阿裏巴巴本季度錄得391億元的高值,同比增長76%,主要因爲經營性現金流大幅增長34%到453億,即便本季度延續股票回購行爲,季內回購金額超30億美元,公司持有的現金、現金等價物及短期理財產品仍然高達5847億元。

利潤和自由現金流高速增長,主要因爲營收重回高增長的同時,公司延續降本增效策略,在營銷支出和運營成本方面控制得當。

本季度營銷支出270億元,同比小幅增長5.5%,這是一個好的勢頭,阿裏巴巴營銷支出同比增速在連續6個季度下降後,於2022年Q3達到-23%的歷史低點,然後逐季反彈,終於在本季度重回增勢,這表明阿裏开始重回擴張路线,也表明公司在業務側看到了增長的機會,通過更積極的營銷投資獲取超額回報,營收增速遠超營銷支出增速,證明這些投入的ROI是不錯的。

即便營銷支出有所增長,但得益於營收規模擴大更快,營銷在收入中的比值仍然小幅下行,從上季度的12%下降到本季度的11.5%,表明公司的財務結構更加健康。整體業績之外,我們來看看更重要的各子業務集團表現和趨勢。

二、六大子業務集團季度表現和趨勢洞察

阿裏巴巴目前已經分拆爲6大子集團和若幹分公司,它們分別是:

• 淘天集團,包括淘寶、天貓、闲魚、1688.com 和其他業務;

• 阿裏國際數字商業集團,包括Lazada、速賣通、Trendyol、Alibaba.com和其他業務;

• 雲智能集團,包括阿裏雲、釘釘和其他業務;

• 菜鳥集團;

• 本地生活集團,主要包括“到家”業務餓了麼和“到目的地”業務高德;

• 大文娛集團,包括優酷、大麥網和阿裏影業。

其他業務包括高鑫零售、盒馬、阿裏健康、靈犀互娛、銀泰、智能信息(主要包括 UC 優視和誇克業務)、飛豬等等。其中規模最大也最有價值的,仍然是淘天集團。

2.1淘天集團

淘天集團各業務中,最重要的又是淘寶、天貓等核心電商業務。

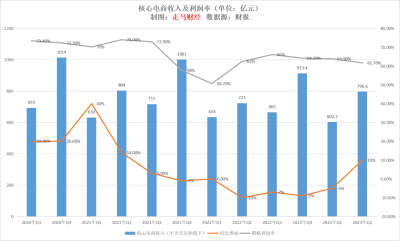

二季度,核心電商業務營收796.6億,同比增長10%,是過去8個季度以來增速最快的季度,也是過去6個季度以來第一次錄得正增長。

過去一年多來,阿裏巴巴的核心電商收入增速一直與GMV增速持平,甚至略低於後者,這意味着二季度淘系電商GMV的增速可能超過了10%。

疫情期間,淘系電商最具優勢的服飾鞋帽美妝品類受到衝擊更大,過去半年,這些品類的修復也更爲強勁,尤其是二季度,這是淘系電商增速能快速反彈的客觀原因之一。

而在此之前,它的收入增速一直遠高於GMV增速。調整的原因,一方面是因爲疫情以來商家面臨更大壓力,阿裏主動給予了商家更多的補貼,另一方面是阿裏开始重新梳理業務邏輯,從過去的重收入、重利潤轉爲重交易、重生態。

小額高頻交易帶來的生態價值,在於更頻繁的接觸、更深的用戶習慣、更豐富的互動沉澱、更長的消費時長,最終轉化爲更強的用戶心智。同樣的GMV規模下,小額高頻消費習慣帶來的生態價值,遠高於大額低頻,這是用戶視角看問題,也是常識。

淘天集團CEO戴珊在618啓動會上說,淘寶天貓要推進“用戶爲先、生態繁榮、科技驅動”三大战略。這些舉措在這個季度已經初見成效。

我們從淘天集團本季度的利潤率也能看出一絲端倪。

由於1+6+N調整後,盒馬、高鑫零售、銀泰等重資產業務不再計入淘天集團板塊,所以上圖中的Q2該板塊營收雖然同比增長12%——去年Q2的數據也同口徑調整了,但是總體規模仍遠不及其他季度。

受此影響,這兩個季度的利潤率也顯得更高,如果按照之前的統計口徑,今年和去年Q2的淘天集團的利潤率都不算高,今年Q2比去年還低了1個百分點。這是值得的嗎,下面的內容可以回答這個問題。

第一個變化,是在用戶側做調整。

比如更重視價格力,淘寶在已有聚劃算、百億補貼、淘工廠、天天特價等性價比IP的基礎上,今年再次推出淘寶好價IP,目前它佔據了淘寶首頁幾乎是最核心的位置。淘寶不僅用最好的黃金位置給予流量扶持,而且在信息流、搜索頁、購物車、交易結算頁等諸多渠道給予加權,而且不分大牌還是中小商家。

這當然會受到消費者的熱烈歡迎,於是消費者來得更頻繁了。我們注意到,包括高盛、Questmobile、MoonFox等第三方研究機構的報告都表明,淘寶的月活、日活數據在迅猛增長。

6月份淘寶APP的月活達到9.15億,日活超過4億,日活月活比達到45%的歷史高位,在高基數的基礎上,連續5個月高速增長,6月份日活同比增速達到6.5%,月活目前的領先優勢已經擴大到2.6億。

高性價比的商品自帶流量,朋友之間會互相分享。

此外,淘寶還推出了5星價格力體系,鼓勵商家讓價換流量,獲取增量訂單。用戶更多了,規模擴大了,商家的生意才有可能擴大,品牌商家也有了更多可變現的可能。

做出低價讓利的商家,也可以通過交叉銷售、私域沉澱、品牌曝光等多種方式獲取增量收益。

第二個變化,是在內容側加碼。

今年,淘寶短視頻和直播吸引了越來越多的MCN機構和網紅、明星入駐,比如羅永浩和他的交個朋友直播間,而梅西訪華淘寶直播、TVB入淘帶貨、蘋果在淘寶开啓全球首播等多項活動也吸引了大量關注。

淘寶還將首頁改版,加入了夜淘寶的功能,讓消費者體驗更沉浸的內容和消費。

與此同時,抖音、快手都在發力貨架電商,這表明純靠直播電商,上限仍然不夠高。這時候,就像一場比賽,過去淘系是客場作战,而今回到主場,仗總歸好打一些了。

第三個變化,是加大科技投入,其中包括提升履約體驗。

貓超聯合菜鳥在全國8個城市推出了半日達服務,目前妥投率達到了98%左右,用戶滿意度遠超以往,今年4月份推出,618期間推出該服務的8個城市的GMV同比增速,比其他城市提升了6-8個百分點。8月份該服務將擴大到15個城市。

在多項舉措融合之下,淘系電商的吸引力在增強,用戶對於低價心智、高質量服務的印象在加深,用戶日活、消費頻次都有了提升。

考慮到GMV可能超過核心電商收入增速,而淘寶、中小商家、價格力重獲傾斜,交易量的增速可能比GMV增速還要快一些。在這樣的情況下,商家進一步入淘、回淘也就不難理解了。根據官方統計,過去一年新加入淘寶的商家超過500萬,而單單是二季度,加入天貓的商家同比增速就達到了75%,超過了去年整個上半年。

從本季度財報來看,淘天集團三大战略的增長邏輯更加明顯,即“從投入到增長”,實現“用戶增長→商家增長→生意增長→收入增長”的正向循環,已經在本次業績中得到有效驗證。

消費者回來了,商家回來了,生態繁榮了,現在你認爲這一切值得嗎。

2.2 國際數字商業集團

二季度,該業務板塊的表現可以用驚豔來形容。營收221億,同比增長41%。國際零售業務營收達到171億,同比增長高達60%。這一高增長,主要由東南亞電商Lazada、中東和土耳其電商Trendyol、速賣通choice等的高增長驅動。

Lazada貨幣化率進一步提升,虧損率大幅收窄;Trendyol是土耳其第一大電商平台,而且是歐洲最大的時尚電商平台,二季度首次取得了經營盈利;速賣通choice則進化了自身的商業模式,採用全托管方式高速增長,該業務的一個重大優勢是,它與菜鳥國際物流協同,菜鳥聯合速賣通choice最近推出了全球5日達服務,同時兼顧了時效和性價比,深受商家歡迎。

此外,國際數字商業集團還在歐洲的西班牙等發達市場推出了全新的Miravia平台,主打快時尚電商,類似shein的模式,目前進展非常快。

在我們看來,國際數字商業集團有獨特的優勢:

它有三種商業模式,Lazada、Trendyol是深入當地供應鏈的本地化電商;

速賣通choice、Miravia是新晉的全托管跨境電商模式;

Alibaba.com和速賣通則是傳統外貿電商模式。

三種模式由重到輕,在全球化面臨不確定性時,Lazada、Trendyol之類深入本地供應鏈的模式將具備更高穩定性。

另一個優勢是,它們背後都有菜鳥物流協同支持。

2.3 雲智能集團

阿裏雲是目前子業務集團中,除淘天集團外,估值最高的業務。

過去幾個季度,阿裏雲的營收承壓。經過一兩個季度的一系列有效舉措,本季度,阿裏雲的收入和利潤重回增勢。

營收251億,創造歷史新高,同比增長4%雖然不高,但考慮到行業整體環境,已經彌足珍貴。

本季度阿裏雲的利潤達到3.9億,同比增長達到106%,初現規模化盈利趨勢。

更值得關注的,是公司業務和運營層面的幾個變化。

第一是張勇親自執掌雲智能集團,且預期12-18個月內上市,這表明阿裏對該業務有多高的期待。

第二是阿裏雲在AIGC領域的一系列布局正在取得成效。AI是一個長期機會,AI相關服務所帶來的增量機會剛剛开始得到釋放。

阿裏雲旗下的魔搭社區,已經成爲國內規模最大、生態最活躍的开源社區。阿裏雲自研的大模型通義千問、通義萬象已經獲得數百萬活躍用戶。

大模型驅動的AI算力需求尚未真正釋放,因爲國內GPU芯片需求壓力尚未緩解,一旦這種需求釋放,將持續利好阿裏雲。

在國內,初創型AIGC公司沒有openAI那樣成功的,這類業務又極其仰仗資金規模和算力,大公司的機會顯然要大得多,我們有理由相信,在資金實力、數據基礎和雲計算多方面絕對領先的阿裏雲,有更大的機會成爲國內這輪生成式AI技術領先者,而如果有初創公司最終跑出來,阿裏雲也將是最大的受益者。

比如中國AIGC領域第一個爆火的C端產品“妙鴨相機”,一個月內,在阿裏雲上的算力需求暴增了數百倍。

在這樣的局面下,我們認爲當下移動、聯通、電信等雲服務廠商短期的市場擴張不是決定性因素。

AIGC的發展、萬物互聯這些未來的科技大趨勢才是主導性的力量。

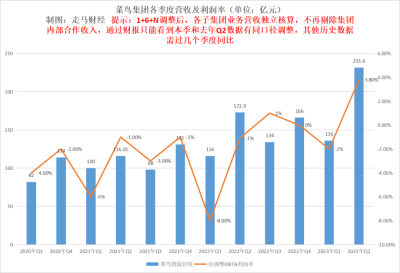

2.4菜鳥集團

菜鳥過去更多做倉儲供應鏈和國際物流,所以在國內消費者中的印象並不深。

實際上,經過10年的發展,菜鳥集團已經成爲一家全球化的產業互聯網公司。它的業務觸角和空間遠比很多人想象中的更龐大。

二季度菜鳥包含集團內服務的營收達到231.6億元,同比增長達到34%,並再次實現經營溢利,利潤規模達到創紀錄的8.8億元,利潤率也創新高達到3.8%。

它的業務包括五大方面:國內物流、國際物流、末端服務、物流地產和物流科技。可能絕大多數人僅僅知道他的驛站服務而已。

在國內物流部分,菜鳥處於第三的位置,落後於京東物流和順豐;國際物流領域,菜鳥是中國物流企業中絕對的第一,它已經布局全球7大物流中心,建立了18個分撥中心、8000多個自提櫃、50000多個自提點,每個分撥中心有日均1000萬單的處理能力。

大家相對熟悉的國內物流領域,菜鳥從倉儲供應鏈起步,目前已經拓展到自營配送領域,貓超和菜鳥聯合推出了半日達,淘系電商利用菜鳥的倉儲供應鏈,聯合申通快遞推出了次日達業務。

在成都雙流產業園,筆者曾有幸親眼見過貓超的商品如何入庫、出庫,如何上架、進入分撥區、打包區,又如何通過自動化設施進入最後的裝車環節,進入城市網點後,配送員們又是如何爭分奪秒地完成分揀、裝袋、騎行送達,整個過程緊張但不忙亂。

在普通消費者指端幾分鐘完成的交易行爲,背後是數以百萬計的產業工人和機器、算法通力合作,風雨兼程、使命必達。

與阿裏國內國際電商緊密結合、在泥土堆裏摸爬滾打之外,菜鳥也有它獨特的想象空間。

一方面,結合淘系電商越來越龐大的國內和國際影響力,菜鳥供應鏈目前它已經跟雀巢、聯合利華、寶潔、百威、達能、歐萊雅、嘉士伯、特斯拉等頭部品牌建立深層次的合作,這些合作不僅限於國內或國際電商渠道,而是线上线下整體的貨盤,局部或者全部交給菜鳥處理。

另一方面,菜鳥在物流科技領域的投入,比如自動化、IoT設備、無人車等的技術,不僅可以內部使用,將來也可以开放供應給其他公司使用。

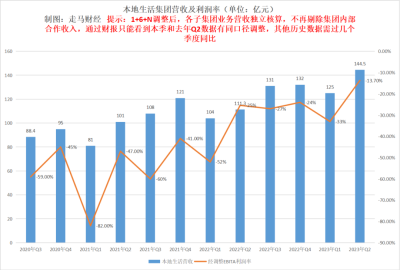

2.5本地生活集團

隨着疫情結束,消費者擁抱线下,阿裏本地生活業務也迎來拐點。

營收144.5億,同比增長30%,虧損率進一步縮窄至-13.7%,史上最低。整體交易單量增速更快,達到35%,這主要受疫後恢復的出行、旅遊業務推動,高德5.1期間日活達到2億,帶動了打車、訂酒店、訂票等一攬子業務,而餓了么發力非餐業務,蘋果线下專賣店、蘇寧易購專賣店本季度集體入駐餓了么,進一步改善了UE模型。

2.6 大文娛集團

今年上半年以來,大麥網連接的线下演出市場、阿裏影業涉及的電影市場復蘇明顯,阿裏影業更是接連出品或聯合出品了《消失的她》、《流浪地球2》、《長空之王》、《長安三萬裏》、《巨齒鯊2》等票房爆火的影片,所以大文娛集團不僅營收重回增長,而且終於實現了季度盈利。

三、哪些因素促成了阿裏業績強勢反彈

到各個業務層面,業績修復的原因通常是具體的,那么就阿裏巴巴集團總體而言,是哪些深層次的原因驅動了業績的反彈呢?

我們認爲總體上有以下2點:

第一是勇氣。

以如此體量,面對外部環境的不確定性,仍敢於主動進行大規模的自我變革,這意味着承擔風險,甚至要承擔短期陣痛、付出一些代價,這些都需要極大的勇氣和魄力。

審視阿裏本輪變革,首先體會到的就是緊迫感。這幾乎立竿見影的效果,藏着的是一種果斷、清醒和決心,回歸自我,核心穩定,再次輕盈地奔跑起來。從本期財報的結果來看,阿裏的緊迫感、節奏感起來了,它的創業精氣神又回來了。

第二是智慧。

把公司從小做大,很難;把公司從大做小,更難。

2013年5月7日,馬雲在美國斯坦福大學演講時說:“只要有小企業的地方,我們會有機會。……如果沒有小企業,我們把大企業搞小。……回到那種,我們希望那些小企業更強大,更適應未來消費者市場的變化,我們希望那些小企業能夠用技術跟大公司抗衡,原先大公司有錢,有關系,我們希望每個年輕人只要你有idea,你不需要有關系,只要愿意努力,你有機會能夠成功。”

阿裏巴巴這一輪1+6+N組織變革,有人稱之爲“打破大鍋飯”。每個公司有自己的董事會、CEO,大家自負盈虧,自己奔赴前线。前线的將軍和士兵們,遇到問題要就地解決。實際上,阿裏的變革初衷也是如此,希望通過這一輪改革,讓各個業務獨立面對市場,讓聽得見炮火的業務一线更敏捷地決策,激活各個業務的發展活力。

從自我變革的第一個季度財報來看,這步變革走對了,這套體系下的每個組織,正重新迸發活力。

所以,我們能看到備受關注的國內電商板塊,之前外界都擔心阿裏電商失去競爭力,淘寶不行了,結果短短幾個月發生了脫胎換骨的變化,奪回市場優勢,贏得消費者和商家信任,這從這個季度雙雙提升的消費者活躍度和商家粘性就能看出;我們看到阿裏雲快速捕捉AI驅動增長的機遇,AI大模型在3個月內動作頻出;我們看到菜鳥堅持能力建設,優質服務加上科技引領的運營優化,本季度收入高速增長,盈利能力也得到改善;我們看到大文娛也支棱起來了……歸根到底,是战鬥力變強了。

而要讓這一切發生,需要的是智慧。

市場喜歡聽王者歸來的傳說,喜歡逆襲的英雄故事。

英雄不在別處,在於敢於自省和行動的那些時刻,甚至在每一個艱難做出的決策和改變裏。

這個季度,阿裏用漂亮的財報證明的變革初見成效。但也必須承認,長期的挑战和不確定性依然存在,沒有什么變革能隨隨便便成功。

阿裏能不能成爲那個長期主義的英雄,一段全新的旅程才剛剛开始。$阿裏巴巴(NYSE|BABA)$$阿裏巴巴-SW(HK|09988)$$京東(NASDAQ|JD)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏業績強勢反彈 到底做對了什么

地址:https://www.breakthing.com/post/87953.html