在交出了一份營利雙降的中期財報後,鴻騰精密(06088)遭遇了投資者“用腳投票”。

注意到,本周早些時候,鴻騰精密披露了2023年上半年的業績報告。財報顯示,23H1期間鴻騰精密實現收入17.84億美元,較上年同期減少了15.1%;同期淨利潤爲-867.9萬美元,而上年同期爲8548.6萬美元,由盈轉虧。

受此消息影響,鴻騰精密股價連續下探,截至本周五收盤,鴻騰精密股價報收1.13港元,績後累計跌幅已逼近10%。

業績拐頭向下,鴻騰精密的基本面何時才能回暖?而在股價連續刷新年內新低之後,鴻騰精密又可否抄底呢?

業務疲軟業績承壓

回顧23H1,鴻騰精密的各項業務幾乎是全线下滑。

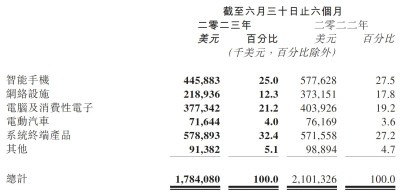

根據公司財報,若按產品线劃分,今年上半年鴻騰精密來自於智能手機、網絡設施、電腦及消費性電子、電動汽車,以及其他產品的收入分別爲4.46億美元、2.19億美元、3.77億美元、7164.4萬美元、9138.2萬美元,同比降幅分別達到了-22.8%、-41.3%、-6.6%、-5.9%、-7.6%。

報告期內,系統終端產品是鴻騰精密唯一實現正增長的細分產品线,公司來源於該領域的收入爲5.79億美元,較上年同期微增了1.3%。

逐項來看,智能手機零組件產品作爲鴻騰精密的主要營收來源,期內由於品牌公司高階智能手機出貨減少,公司的零組件產品受到影響;無獨有偶,受市場不景氣影響,公司的電腦及消費性電子終端產品亦銷售不暢。

網絡設施產品方面,鴻騰精密主動降低了低毛利光模塊產品比重,另外受到伺服器中下遊去庫存的影響,公司的銅基零件產品出貨量也有所下降。

反觀被公司及外界寄予厚望的電動汽車終端市場領域,盡管鴻騰精密自身的電動汽車零組件產品業務如期推進,但由於個別客戶變更了部分配件方案,由標配改爲選配,因此公司的該業務表現也不盡如人意。

相比之下,系統終端產品反而成爲了上半年鴻騰精密表現最爲穩健的領域。財報顯示,得益於新款手表的無线充電產品的市場需求高漲,在一定程度上抵消了品牌客戶聲學產品出貨下滑的影響,報告期內公司該業務的收入得以逆勢增加。

而盈利方面,受產品出貨量減少等因素影響,報告期內公司的毛利僅爲2.83億美元,同比下滑了19.4%;對應毛利率爲15.9%,減少了0.8個pct。淨利潤數據則更是由盈轉虧,鴻騰精密所面臨的盈利壓力可見一斑。

預期謹慎前景難明

中績表現不佳,那展望下半年,鴻騰精密又能否絕地反擊呢?

首先就鴻騰精密的產品的下遊應用市場而言,前景或許依然不容樂觀。智能手機領域,去年的高基數疊加今年來以美國爲首的海外市場通貨膨脹居高不下,公司智能手機零組件的市場表現或許還會延續上半年的弱勢。

而電腦及消費性電子,以及系統終端產品則面臨着同樣的煩惱,目前,由於宏觀經濟不確定性猶存、通貨膨脹影響,企業和消費者的選擇仍然保守,鴻騰精密相關產品的需求恐怕仍然將受到抑制。

不過,鴻騰精密也並非沒有看點,通過自身發展战略的調整,公司或許能在其他領域創造更多的業績增量。譬如在電動汽車領域,電動化和智能化已經成爲汽車行業的大趨勢,而這對汽車連接器提出了更高的要求。而鴻騰精密有齊全的汽車連接器產品組合、全球化的布局,該業務依然有潛力成爲其長效發展的主要推動力。

後市來看,鑑於特斯拉不斷提升的電動汽車產能及其降價策略,相關機構預測鴻騰精密的充電端口解決方案的出貨量將保持強勁。此外,得益於鴻騰精密對PRETTL SWH的收購,公司的產品矩陣得到了進一步的豐富,未來公司在歐洲的布局有望提速,並或許將獲得更多的客戶。同時,鴻騰精密同鴻海集團的战略合作夥伴關系抑或將對其業務產生正面影響。

而在網絡設施領域,鑑於光模塊業務形態的變化,鴻騰精密預計自今年第四季度起伺服器中下遊需求將有所回溫,而這或意味着公司該業務將迎來邊際改善。

綜合來看,展望23H2鴻騰精密的傳統主業壓力恐怕會難以消除,公司業績增量將依賴新電動車產品的量產和客戶的拓展來貢獻,但這部分新業務帶來的增量究竟能否抵消傳統優勢業務的下滑猶未可知。

回望資本市場,鑑於鴻騰精密自身的基本面未明,疊加近期大盤走勢再蒙陰影,多重壓力之下公司股價或繼續延續弱勢,因此現階段大概依然不是抄底的好時候。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:電動車業務撐不起業績 鴻騰精密(06088)盈利遭遇“急剎車”

地址:https://www.breakthing.com/post/88036.html