—

可以說雲計算正在蠶食軟件,預測估計到2025年,雲計算將佔企業軟件的大多數,到2030年將佔絕大多數。

來源 / 美股研究社

作者 / 美股研究社

衆所周知,微軟(MSFT)是一家世界著名的公司。該公司對雲計算的押注推動了其增長,並使微軟成爲關鍵技術領域的市場領導者。該公司提供廣泛的軟件即服務(SaaS)和基礎設施即服務(IaaS)產品。

疫情將世界進一步轉移到雲端,使遠程工作、數字化功能、遠程學習以及行業從離线到在线的轉變正常化。

微軟在2014年任命薩蒂亞納德拉(Satya Nadella)接替史蒂夫巴爾默(Steve Balmer)擔任首席執行官,這是因爲他作爲微軟雲和企業集團執行副總裁的經歷使他成爲能夠帶領微軟實現目標——雲領導者的合適人選。

該公司的Azure業務部門一直以驚人的50%同比增長的速度成長。微軟是希望在混合環境中運營辦公的公司們的首選供應商,並且如今總體上也僅次於亞馬遜(納斯達克股票代碼:AMZN)的亞馬遜雲網絡服務。

該行業的增長空間是巨大的,微軟憑借其規模和技術,處於有利地位,可以抓住未來的機遇。

01

雲應用正在蠶食軟件市場

多年來,科技投資者一直在跟蹤FAANG的股票,並將其視爲科技行業的領頭羊。然而,雲的出現催生了微軟的MT SAAS集團,Twilio(TWLO),Shopify(SHOP),亞馬遜(AMZN),Adobe(ADBE)和Salesforce(CRM)。

十年前,馬克安德森(Marc Andreessen)得出結論,"軟件正在吞噬世界",多年來,他的評估似乎越來越有先見之明。

今天,也可以說雲計算正在蠶食軟件,預測估計到2025年,雲計算將佔企業軟件的大多數,到2030年將佔絕大多數。

事實上,雲計算不僅僅是在蠶食軟件,它也在吞並硬件及相關服務的市場份額,這是現在和未來的大趨勢。

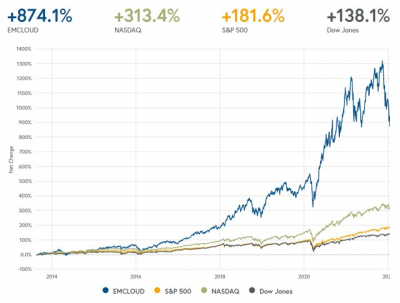

自2013年成立以來,Bessemer-Nasdaq新興雲指數(EMCLOUD)以驚人的速度增長,並證明了雲對全球經濟的重要性:

來源:Bessemer Venture Partners

在2020年的財報電話會議上,納德拉宣稱微軟早已有所預見,"我們早在兩個月內看到了兩年的數字化轉型"。從那時起,雲應用市場繼續增長。

據Gartner稱,到2022年底,全球公共雲的總市值將超過4800億美元,在2020年的3140億美元基礎上繼續擴大。

Gartner估計,到2022年,IaaS行業將增長30%以上,達到近1210億美元的市場價值。SaaS預計將增長18%以上,達到約1720億美元。

微軟還投資了平台即服務(PaaS),Gartner預計該平台將增長近26%,達到1000多億美元。所有這些都是令人印象深刻的增長預測,微軟是這些市場的領導者。

全球公共雲服務最終用戶支出預測(百萬美元)

資料來源:高德納

02

混合動力的重要性被低估

變化永遠不會像投資者認爲的那樣快。制度僵化和過去的其他投資可能會給公司帶來改變的壓力,使得根本性的變革在很大程度上是不可能的。

微軟是歷史最悠久的偉大科技公司之一,這使得投資者在考慮未來技術時很容易錯過。正是微軟的歷史賦予了它相對於較新的雲計算公司的獨特優勢。考慮到許多客戶都還沒有習慣完全遷移到雲,微軟了解更老、更成熟的公司需要做些什么來轉型雲業務。

事實上,當微軟在2018年進行一項調查時,它發現67%的受訪者打算使用混合雲。

這些企業需要混合解決方案來解決他們對計算機資源的安全性和可擴展性的擔憂。

微軟發現,混合雲的最常見應用是控制重要數據的存儲位置(71%)、備份以及重要信息系統的災難恢復(69%)。

03

微軟正獲得开發人員青睞

微軟專注於發展Azure,這使其相對於亞馬遜網絡服務公司具有至關重要的優勢。

亞馬遜網絡服務是行業領導者,擁有從電子商務到雲的更多樣化的業務組合。盡管亞馬遜網絡服務是領導者,但隨着微軟的Azure和谷歌的Google Cloud Platform的發展,其領先優勢多年來一直在縮小。

事實上,在《2021年雲應用報告》中,Bessemer Venture Partners認爲,微軟Azure將在兩到三年內超過亞馬遜網絡服務。

微軟已經進行了战略收購,例如全球最大的开發者項目和文件存放處GitHub,這表明該公司一直專注於主導雲基礎設施。开源將成爲未來創新的關鍵來源,如果成功,微軟對它的擁抱將幫助它超越亞馬遜網絡服務。

事實上,微軟已經爲GitHub貢獻了數百萬個項目,到2016年,微軟已成爲該平台的最大貢獻者。該公司已經推動了.NET和.NET CORE,它們同時運行在微軟的Windows操作系統以及MacOS和Linux上。目前,所有Azure核心計算中有50%是用於Linux。

根據Beth Kindig的說法,微軟之所以這樣做,是因爲它相信,通過吸引开發人員,它將在選擇企業將使用的雲服務時贏得主要決策者的支持。

04

微軟有望繼續增加股東價值

在2022財年Q1財報中,微軟的業績表現可圈可點。該公司在其14個產品和服務部門中,除了2個之外,其他所有部門都實現了兩位數的增長。雲業務收入佔總營收的46%,同比增長36%至207億美元,總收入增長22%至453億美元。

根據該公司2021年年度報告,2021年的收入爲1680億美元,比2020年的1430億美元增長17.5%。微軟在過去十二個月期間的收入超過1760億美元。對於這種規模的公司來說,兩位數的增長證明了微軟成功地重新構造了自己的商業模式。

2021年,微軟的稅後淨營業利潤(NOPAT)爲602億美元,而2020年爲445億美元。微軟不僅收入不斷增長,而且盈利能力也越來越高。在過去十二個月期間,該公司在NOPAT中賺取了640億美元。進一步突出業務質量的是,微軟擁有非常令人印象深刻的NOPAT利潤率,2021年的NOPAT利潤率爲35.8%,過去十二月爲36.3%。

在2017年至2021年期間,微軟的5年投資回報率(ROIC)爲35.6%。在那段時間裏,微軟的經濟收益從145億美元增長到超過520億美元。

微軟業績優秀的不利影響是,盡管它產生了大量的自由現金流(FCF)——在十二個月期間釋放了340億美元價值,但它並沒有具備吸引力的價格提供。它的企業價值接近2.3萬億美元,FCF收益率僅爲1.5%。

微軟的經濟账面價值(EBV)超過1萬億美元,使其在TTM期間的每股EBV爲141.34美元。該股票目前的交易價格約爲300美元,這使得其PEBV值爲2.2。這告訴我們,市場預計微軟未來19年的收入將以7.2%的速度增長。

在此期間,微軟預計平均經濟利潤率也將達到44.9%(而過去十二個月期間爲39.9%)。這表明公司的歷史業績與價格所隱含的公司預期財務業績之間存在合理的差異。

即將發布的新財報,據智通財經報道:市場普遍預期該股Q2營收增長近17%,至503億美元;每股營收則增長約12%,至2.32美元。

其中,智能雲業務預計仍是該公司營收增長最高的業務。分析師預計該業務營收將增長25.5%至183.2億美元,其中Azure雲平台在Q2銷售額同比增幅將超過40%;市場預期生產力和商業流程業務與更多個人計算業務將分別增長19.2%至159.1億美元與10.3%至151.2億美元。

盡管財報還未發布,目前已經有花旗、美國銀行、Cowen等市場分析師普遍對微軟前景持樂觀態度。

05

機構怎么看?

韋德布什分析師丹艾夫斯評論說,“根據我們最近的檢查,我們認爲該公司在 Azure/Office 365 的帶領下,在12月季度再次取得了強勁的表現,我們預計營收將增長約 3%,並且全面上漲,這應該是對展望未來的整個科技行業,”艾夫斯認爲,微軟的主要雲交易增長超過 50%,隨着交易規模的增加,到 2022 年“勢頭明顯”。

來源:外網

花旗分析師Tyler Radke維持對微軟的“买入”評級,目標價從407美元下調至376美元。Radke表示,微軟企業客戶續訂勢頭強勁,尤其是對於Office 365和Dynamics等產品,不過該分析師還指出,由於上個季度預訂量季節性疲軟,Azure收入增長可能會放緩。

同時,由於預計商用PC銷售將放緩,Radke下調了對更多個人計算業務在2022財年的表現預期,因此該分析師預計微軟在2022財年每股收益將達9.69美元,低於此前預測的9.73美元。

美國銀行分析師Brad Sills也維持對微軟的“买入”評級,並維持目標價365美元。Sills表示,由於微軟主營業務持續強勁,該公司即將公布的Q2營收很可能超過其此前預計的507億美元。該分析師認爲,Azure雲平台Q2增長率將高達49%,高於該分析師此前預測的46%。

此外,由於PC發貨量增長,更多個人計算業務Q2營收預計比該分析師此前預測的166億美元高出2.5億美元。Sills表示,由於該公司的自由現金流可能在未來十幾年內持續增長,因此該股仍是投資的最佳選擇。

Cowen分析師Derrick Wood維持微軟“跑贏大盤”評級及360美元的目標價。該分析師與Sills觀點一致,認爲市場此前對Azure雲平台45%增長預期可能過低。

此外,該分析師預計在Office 365價格上漲之前,市場對其需求會很強勁,且微軟Q2財務業績預計將略高於華爾街的預期。Wood補充道,Azure雲平台將繼續是微軟未來的主要增長動力,而Office 365已經取得了巨大的成功,可能成爲世界上SaaS業務(軟件即服務)。

06

結論

微軟的歷史悠久且實力雄厚。自納德拉接手以來,該公司已經採取了一系列關鍵的战略舉措,擺脫了一切阻礙,成爲雲計算領域的領導者。它成功地增加了自身盈利能力——還是在一個虧損有時被視爲榮譽徽章的行業中。

乘着雲應用的大趨勢,它很可能會超越亞馬遜網絡服務,繼續爲股東創造更大的價值。目前投資者面臨的最大風險是,市場對微軟的獨特優勢已經有了正確認知,它不會便宜。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:備受开發者青睞,微軟雲計算能否超越亞馬遜?

地址:https://www.breakthing.com/post/881.html