周五市場消息滿天飛,最後搞得人心惶惶。

小作文就能使得市場摔了一跤,這確實也有點強行找補的感覺。

下跌本質上是因爲7月底會議對市場的短期情緒提振已經接近尾聲,市場情緒重新趨於觀望,而對於強力刺激政策落地的預期落空和近期非銀等板塊的獲利了解再疊加美國針對我國高科技領域的投資限制政策落地等多重原因導致的。

小作文只不過是在本就脆弱的情緒上再通過社交媒體添了一把火而已。

所有一級行業全數下跌。

周五最新社融數據披露,不達預期的貸款數據也使得市場情緒更加謹慎。

8月11日,央行公布數據顯示,7月份人民幣貸款增加3459億元,同比少增3498億元。同期,社會融資規模增量爲5282億元,比上年同期少2703億元。

這個新增的貸款數據,是2009年10月以來的最低值(周五推文中我使用的wind新增人民幣貸款數據是有誤的,目前wind還沒有修改調整,今天這裏以央行官網披露的數據爲准)。

需求的不振依然是最大的問題。

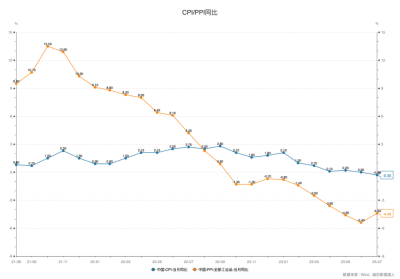

早幾天公布的價格數據,CPI同比轉負,相對能讓人輕松一點是PPI終於初現拐點。

接下來央行會出什么牌,是大家所關注的。

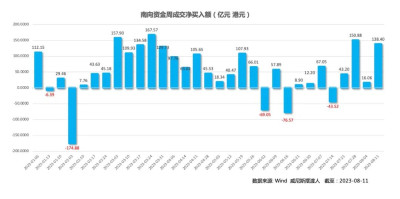

北向資金本周大幅淨流出。這也很好理解,投資禁令已出,對於資金的影響是必然的。

但南向資金是大幅淨流入。兩相對比,投資禁令對A股的負面影響似乎還超過了港股——所以這個原因並不是上周五A股大幅調整的最重要因素。

關於信托爆雷是否需要“把股票基金全賣掉”的提問,在過去兩天我也接到了很多。

信托產品無法如期兌付,如果不是做龐氏騙局的騙子,那么就是產品所投資的底層資產出現了違約,導致投資出現了損失。而在過去這些年,高收益的信托產品主要還是靠非標投資,因爲標准化資產尤其是固收類資產(債券)的收益率是在逐年下降的,爲了爭取高收益,房地產就成爲了很多信托產品必然會投的底層資產。而近兩年房地產行業的爆雷,尤其是恆大、碧桂園這種體量的企業出現實質性違約,就不可避免會影響到很多信托產品。

資管新規是2018年4月出台的,去年12月31日過渡期結束,在4年的時間裏面,關於打破剛兌、壓降非標投資、嚴禁資金池模式運作產品、理財產品淨值化等降低系統性風險的措施一條條都在逐步推進和落實,成效也是顯著的。所以時至今日,要說房地產的風險影響到信托公司爆雷,進而使得“股票基金都應該全賣掉”,真的就沒有什么必要了。

當然,投資是認知的變現,投資選擇也要符合每個人的風險承受能力。到了此時此刻,我已經不會執着於去“勸”大家該如何如何了,你若覺得就是大廈將傾,那么趕緊遠離就好,留着錢喫好喝好,也能促進一下消費不是?

至於我?就像評論中槓精們所說的那樣:“不要問,問了就是底部區間,問了就是看多。”

因爲確實現在就是底部區間啊,事實如此而已。

而我自己確實也是長期看多啊,所以該扣款的一點也沒落下。

知行合一,做任何事情就不會別扭。一定不能嘴裏喊着“沒戲了”,手裏又舍不得割,心裏還存着“說不定還有戲”的一絲期待——這樣子的投資做得多難受啊?一直這樣下去,沒等到市場上漲,心態就已經扭曲了。

所以,覺得不看好,就撤,覺得沒希望,就跑。覺得看不清楚,就遠離。

否則,就安心留下來。

最近很多評論說:扯這些都沒用,沒賺錢都是廢話。

市場滿地黃金的時候,你卻覺得遍地都是。真有錢撿的時候,很多人卻視若無睹,只會罵娘。

投資是認知的變現。

每個人都對自己負責就好。

風險提示:所有文章均爲作者個人投資研究的觀點分享,數據均取自公开渠道,不保證其原始數據的准確性,僅供讀者參考。文章中的觀點並不構成具體的投資建議,也不代表作者所服務的機構觀點。投資有風險,入市須謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:投資是認知的變現

地址:https://www.breakthing.com/post/88187.html