宏觀層面

1、進出口數據

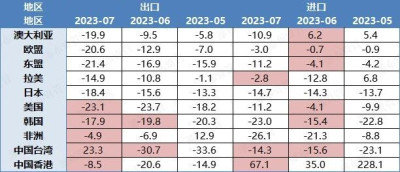

中國2023年7月以美元計價出口同比-14.5%(6月爲-12.4%)、進口同比-12.4%(6月爲-6.8%),均低於市場預期。基數較高、外需環比走弱,疊加出口價格降幅擴大共同推動出口同比降幅擴大。對主要地區出口皆呈現同比下降態勢,關注電子產業鏈出口的低位企穩。制造業需求偏弱,進口降幅連續第二個月擴大。未來出口環比整體或仍然偏弱,但同比增速在低基數下或有改善。目前看,出口層面亮點或仍是結構性的:一是中國產品競爭力結構性改善的汽車、新能源等,二是美國去庫存相對比較充分的品類,例如家電等,三是關注電子產業鏈的邊際企穩。

表1:對主要地區出口和進口的同比增速(單位:%)數據來源:CEIC,中金公司研究部

表2:主要商品出口金額的同比增速(單位:%)

2、通脹數據

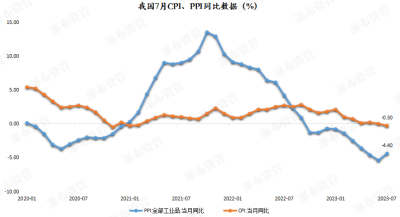

中國7月CPI同比下降0.3%,7月PPI同比降4.4%。7月通脹數據中CPI同比降幅低於市場預期,PPI同比降幅高於市場預期,整體而言價格仍在階段性下降。具體來看,CPI主要受到基數較高和食品項拖累,導致同比讀數錄得負值。PPI本月同比降幅收窄,但收窄程度低於市場預期,7月地產銷售仍較爲低迷,受天氣、資金等影響建築施工需求也有明顯回落,工業品仍呈現出一定供大於求的局面,而工業品價格雖有小幅回升,但整體需求偏低,價格回升強度也較爲有限、速度偏慢。考慮同期基數節奏和穩增長政策出台預期後,全年CPI同比或已觸及低點,PPI同比未來也將處於緩慢回升通道中。

市場層面

本周市場延續弱勢整理、幾乎無亮點,三大指數周线全部收陰,成交量進一步萎縮。全A漲跌中位數爲-3.11%,漲跌比爲15:85。目前市場,處於等待期,政策的等待期,雖然有各種傳聞,但都在傳聞而未落實階段,所以需要等待。同時,伴隨中報期陸續披露的情況,我們根據基本面的景氣度做了部分調合操作,但總體處於中性穩健狀態。目前的市場等待比激進好,穩健比盲從好!市場趨勢如果出現,加減倉都是一兩天的事情,但目前並無更多趨勢性的邊際信號,所以要學會等待,等待時機(战機)本身是投資體系的一部分,不能爲主觀想賺錢而過度尋找做多機遇,忽視市場客觀糟糕環境,這也是一種不理性的狀態,反而可能失去絕對收益的核心理念。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市場觀點——等待期

地址:https://www.breakthing.com/post/88354.html