平價消費滲透美妝,國貨如何加速翻盤。

鯨商原創 作者 | 三輪

美妝市場的牌桌上,每隔幾年就有一輪大洗牌。過去,不佔優勢的國貨一直被海外“洋品牌”壓制着,但今年伊始國貨美妝似乎迎來了逆襲機會。

比如雅詩蘭黛在過去6個月內已三次下調業績預期,多位華爾街分析師近日也紛紛下調該集團評級至三年來的最低水平。

今年2月,根據資生堂、歐萊雅均披露了2022年財報,資生堂淨利潤下降27.1%,中國市場銷售額下滑6%。歐萊雅雖實現銷售額、淨利潤的雙增長,但北亞區(包括中國、日本、韓國等市場)卻是增速較慢的板塊。

海外大牌拓展中國市場的速度在減緩,與之對應的是,珀萊雅上半年收入大漲35%,以及敷爾佳登陸深交所,備受資本市青睞,市值一度超300億元港幣。

雅詩蘭黛在中國受創

雅詩蘭黛的業績已出現連續四季度的下滑了。

在雅詩蘭黛集團2023財年的第三季度中,其收入同比大跌11.7%至37.5億美元,雖高於分析師平均預期的37億美元,但有機銷售額下跌8%;在利潤層面,毛利率下滑至約69%,淨利潤同比大跌72%至1.56億美元。

2023財年的前三個季度,雅詩蘭黛集團銷售額同比大跌13%至123億美元,有機銷售額下滑8%,淨利潤出現腰斬,同比大跌55.6%至10.4億美元。

在業務層面上,護膚品部門大跌20%至19.2億美元,營業利潤大跌62%至2.56億美元,盡管MAC和The Ordinary有所增長,但抗不過海藍之謎、雅詩蘭黛、蒂佳婷的下跌。

彩妝業務收入下跌2%至10.9億美元,營業虧損錄得1500萬美元,主要受雅詩蘭黛彩妝產品銷售額下降影響,MAC、Clinique和TOM FORD Beauty則錄得雙位數的增長。

香水部門銷售額同比增長1%至5.85億美元,有機收入增長14%,TOM FORD Beauty、Le Labo和雅詩蘭黛香水產品均呈雙位數增長,營業利潤則因銷售成本增加而大跌15%至8900萬美元。

護發業務同樣錄得1%的增長至1.49億美元,營業虧損則擴大至2400萬美元,其中The Ordinary護發產品銷售額的增長部分被Aveda的下滑所抵消,銷售成本增加是導致虧損擴大的主要原因。

對於業績的下滑,雅詩蘭黛集團首席執行官Fabrizio Freda表示,業績的下滑與亞洲主要是市場國際航班、籤證發放和團體旅遊等業務的恢復速度慢於預期,以及海藍之謎、雅詩蘭黛和蒂佳婷等品牌在中國和韓國市場的疲軟表現有關。

基於對自身業績發展的不佳,雅詩蘭黛下調2023財年全年業績預期,預計銷售額跌幅將在10%-12%之間。

從區域來看,雅詩蘭黛集團只在美國本土市場實現增長,銷售額同比增長3%至10.89億美元,歐洲、中東和非洲市場銷售額同比大跌26%至1.47億美元,中國所在的亞洲市場同比下滑1%至1.19億美元。

雅詩蘭黛似乎正在從中國市場失寵。

渠道層面的原因,雅詩蘭黛常年依賴免稅渠道降價賣貨。有媒體報道,2019年雅詩蘭黛在中國免稅渠道的銷售佔比就達到了23%。而資生堂、歐萊雅等佔比僅在10%左右。

過度依賴免稅店渠道,對雅詩蘭黛來說有自相矛盾的問題。比如有不少代購吐槽:“雅詩蘭黛專櫃和免稅店的價格差別太大,專櫃賣695元的第七代小棕瓶,免稅店才三百多元。

且在日上、海免、韓免三地免稅店三個價格,都帶不動。”或許這與雅詩蘭黛在中國的直營零售業務和免稅業務存在競爭相關。雅詩蘭黛雖把亞太總部定在中國上海,但免稅店渠道的商品決策權仍在總部。所以免稅店之間的價格战打得厲害。

而在產品層面,雅詩蘭黛集團下的倩碧,曾在2013年大火,在2015年被評爲最熱門銷量榜單No.1。後來,隨着護膚知識普及,不少國人知道倩碧期待的黃油更適合歐美人膚質,中國女性膚質可能有不吸收的問題。

其他雅詩蘭黛的產品也會受到消費者質疑,而雅詩蘭黛沒進行本土化改良。

與此同時,歐萊雅集團旗下的蘭蔻、YSL聖羅蘭美妝、阿瑪尼美妝、赫蓮娜、科顏氏等,也常年與雅詩蘭黛打得不可开交。

Euromonitor數據也顯示,雅詩蘭黛集團在中國的市場份額已被歐萊雅反超,目前中國高端化妝品市場排名前三的集團依次爲歐萊雅、雅詩蘭黛和LVMH,市佔率分別爲18.4%、14.4%和8.8%。兩大美妝巨頭,業績一降一升,無形中爲雙方長達數十年的角力暫時寫下注腳。

據艾瑞咨詢報告顯示,當下化妝品消費,消費者更注重功能性,產品中的成分甚至可以影響決策。像薇諾娜、珀萊雅、敷爾佳等國產功能性護膚品牌正在崛起,這對於雅詩蘭黛、歐萊雅來說,也能引起重視。

國貨破局:平價與成分

過去三年,由於經濟疲軟,各收入層級的人們消費產生了變化。除了富裕階層仍能購买奢侈品,曾經能存錢买奢侈類化妝品的中產及以下人群,开始爲了抵御風險注重存錢,購物也偏向實惠。

此環境下,類似雅詩蘭黛以及旗下的倩碧、海藍之謎等中高端化妝品牌的銷量就會受到影響。而歐萊雅之所以能逆勢增長,在於歐萊雅旗下品牌衆多,尤其是中端品牌勢能較強,且其注重高端產品的本土化。

歐萊雅集團內部劃分爲專業產品、大衆化妝品、高端化妝品以及活性化妝品4個部門,去年全年營收分別錄得44.78億歐元、140.21億歐元、146.38億歐元、51.24億歐元,均實現10%以上的增長。

在天貓的各美妝品類排名中均居於榜首,巴黎歐萊雅、蘭蔻、赫拉、修麗可和Kiehl's入選護膚前15名,YSL、3CE、Armani和蘭蔻入選彩妝前十品牌,進一步鞏固了集團的美妝領導者地位。

在高端膚護品層面,歐萊雅針對國內“成分黨”風潮,在今年三八節中,通過營銷高端產品赫蓮娜黑繃帶的玻色因等成分,強調產品的抗衰功能。這讓大量年輕消費者爲之心動,仍愿意花錢买產品,所以抖音三八節銷售額同比增長155%。此外,在高檔化妝品領域,歐萊雅在2022年的市場份額已超過了30%。

更值得注意的是,近幾年國貨護膚品品牌紛紛借着成分配比、價格實惠而崛起。

比如靠面膜起家的珀萊雅,在2020年,憑借主打抗皺的“紅寶石精華”,主打“抗氧+抗糖”的“雙抗精華”以及“早C晚A”護膚理念,於業內名聲大噪。

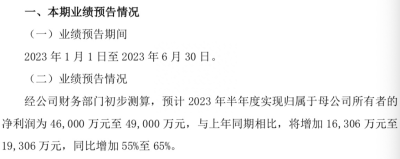

今年7月12日,珀萊雅發布了2023年半年度業績預告:預計今年上半年實現歸母淨利潤爲4.6億元至4.9億元,與上年同期相比,將增加1.63億元至1.93億元,同比增加55%至65%。

而業績預增的原因是:公司持續推進“6*N”战略(新消費、新營銷、新組織、新機制、新科技、新智造),進一步深化“多品牌、多品類、多渠道”策略,繼續夯實“大單品策略”,旗下各品牌銷售勢頭向好,實現穩定增長。

這裏提到的多品牌、多品類,是指珀萊雅旗下主要有珀萊雅、彩棠、Off Relax、悅芙媞、CORRECTORS、INSBAHA原色波塔、優資萊、韓雅等品牌,覆蓋大衆精致護膚、彩妝、洗護、高功效護膚等細分領域。

多渠道是指线下起家的珀萊雅,不僅线下入駐化妝品專營店、百貨商超,线上也覆蓋了京東、淘寶、拼多多、抖音等平台。

其實,自2017年上市以來,珀萊雅從2020年至2022年,實現營收分別同比增長20.13%、23.47%、37.82%,歸母淨利潤分別同比增長21.22%、21.03%、41.88%。這份成績單自然不容海外平台小覷。

除了珀萊雅,在醫用敷料賽道狂奔的敷爾佳,也於近期圓夢A股。依托多類產品,敷爾佳業績一路高增。據招股書披露,2020-2022年,敷爾佳營收分別爲15.85億元、16.50億元和17.69億元。其中,醫療器械類產品收入分別爲 8.8億元、9.27億元及 8.65億元,化妝品類產品收入分別爲 7.04億元、7.21億元及 9.03億元。至2022年,化妝品類功能性護膚品的銷售收入已佔51.05%。

敷爾佳的渠道比珀萊雅多了线下醫療機構、美容機構和連鎖零售藥店等,其他渠道相似。

然而,跑馬圈地的國貨,取得了階段性勝利,仍不敢停下腳步。

國貨美妝研發“後勁”還待提升

珀萊雅在近幾年靠平價消費和成分優異獲取消費者青睞。

但值得注意的是,其线下經銷商剛剛遭受處罰。2023年6月7日,信用中國網站發布一條處罰信息,對廉江市石城珀萊雅化妝品店經營標籤不符合規定化妝品的行爲作出處罰。

不久前的4月27日,珀萊雅全資子公司浙江美麗谷電子商務有限公司(以下簡稱“美麗谷”),因在廣告中對商品的性能、質量等允諾表示不清楚、不明白,杭州市西湖區市場監督管理局決定對其處罰20萬元。

以技術打市場的敷爾佳,也被貼上重營銷,輕研發的標籤。

2020年至2022年,敷爾佳銷售費用分別爲2.65億元、2.64億元及3.9億元,佔各期營業收入的比例分別爲16.75%、16.01%及22.06%;研發費用分別爲147.97萬元、524.29萬元及1542.61萬元,佔各期營業收入的比例分別爲0.09%、0.32%及0.87%。

如此對比,讓敷爾佳不得不在原料端加強新原料的研究。

其品牌已與科研院所合作研發植物活性物提取,以加強皮膚舒緩、修護、抗皺、美白等相關功效的研究;與上海聚源智創生物研究有限公司合作,开展重組人源纖連蛋白及重組人源彈性蛋白的設計、構建表達、性能測試及發酵提取工藝的开發。

反觀雅詩蘭黛集團和歐萊雅集團,都在國內深耕多年,用戶品牌心智較強,且這兩大集團都在研發上下了很多功夫。比如雅詩蘭黛近年的研發支出佔其收入比例保持在1%以上,年研發支出金額在1.5-2.5億美元之間;歐萊雅在今年上半的研發費依舊較去年同比增加7.1%至37.83億元,佔整體銷售額的3.5%。這都是國貨品牌望塵莫及的。

所以,國貨美妝們想要逆襲“洋品牌”,除了品牌營銷方面仍需加大研發力度,加速布局產品,優化渠道,以免被洗牌、淘汰。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雅詩蘭黛、歐萊雅、資生堂在華“暗淡”,是國貨美妝的逆襲機會?

地址:https://www.breakthing.com/post/88419.html