萬億農商行越來越多了

1年前

萬億農商行越來越多了

原標題:省聯社改革進程明顯加快

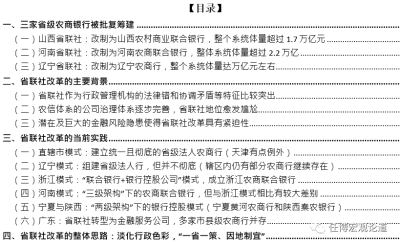

來源:任博宏觀論道 一、三家省級農商銀行被批復籌建 2023年6月26日,國家金融監督管理總局相繼批復三家省級農商行的籌建(即遼寧農商行、山西農商聯合銀行和河南農商聯合銀行),標志着省聯社改革進程明顯加快。具體看, (一)山西省聯社:改制爲山西農村商業聯合銀行,整個系統體量超過1.7萬億元 2022年12月29日,山西省聯社召开社員大會,審議通過了《山西農村商業聯合銀行股份有限公司籌建工作方案》等相關議案,決定在山西省聯社基礎上改制組建山西農村商業聯合銀行,並成立籌建工作組,標志着山西省聯社改革的大幕正式拉开。山西省聯社於2005年8月24日正式掛牌,由省內108家農商行和農信社自愿入股組成,營業網點達3005個,幹部員工數量超過5萬人。截至2023年3月底,山西省聯社全系統總資產達到17091億元,存貸款余額分別爲12764億元和8012億元,資本充足率爲10.78%,不良貸款率和撥備覆蓋率分別爲3.14%和129.90%。(二)河南省聯社:改制爲河南農商聯合銀行,整體系統體量超過2.2萬億 1、2022年11月23日,河南日報刊發題爲《改革創新提升金融服務新質效》的報道,稱河南農信社改革方案已獲批復,將通過組建河南農商聯合銀行的方式,自上而下層層參股、注入金融機構資本(河南省財政廳與省屬國企注資),理順股權關系。 2、2023年1月14日,河南省省長王凱在作政府工作報告時提到“加快推進農信社改革,完成河南農商聯合銀行組建。抓好4家村鎮銀行後續風險處置,分類推進其他村鎮銀行改革重組”。今年3月10日,河南省委省政府發布《關於做好2023年全面推進鄉村振興重點工作的實施意見》亦提出“加快農村信用社改革化險,推動村鎮銀行結構性重組”。實際上早在2018年,時任河南省農信社黨委書記、理事長王哲便提出組建河南農商聯合銀行的想法。2022年4月1日,河南省農信社主任郝驚濤層介紹稱“河南省農信聯社總資產2.2萬億元,存貸款余額分別達到1.9萬億元、1.1萬億元”。(三)遼寧省聯社:改制爲遼寧農商行,整個系統體量達萬億元左右 1、遼寧省聯社與2005年7月20日正式掛牌成立,由市級農商行、市級農聯社、縣級農商行、縣級農聯社自愿入股組成,目前下轄沈陽、大連2家市級農商行以及28家縣級農商行和30家縣級信用社。2022年11月26日,《遼寧日報》發布的《組建遼寧省農村商業銀行股份有限公司公告》顯示“沈陽農村商業銀行股份有限公司與省內30家農信聯社組建遼寧省農村商業銀行股份有限公司(以監管部門核准名稱爲准)”。2、2022年7月2日,沈陽農商行發布公告稱,自公告發布之日起,遼陽農商行、太子河村鎮銀行的網點、人員、存款由沈陽農商行承接,掀开了遼寧地區中小銀行整合的大幕,也爲遼寧省聯社的改革打下了基礎。遼寧農信系統的財務信息比較不完整,披露極不規範。截至2020年底,遼寧農信系統總資產達到9170億元,2019年底遼寧農信系統的不良貸款率達到4.60%。

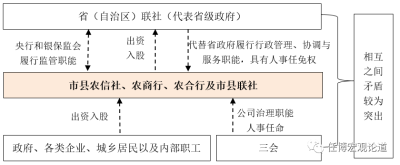

(一)山西省聯社:改制爲山西農村商業聯合銀行,整個系統體量超過1.7萬億元 2022年12月29日,山西省聯社召开社員大會,審議通過了《山西農村商業聯合銀行股份有限公司籌建工作方案》等相關議案,決定在山西省聯社基礎上改制組建山西農村商業聯合銀行,並成立籌建工作組,標志着山西省聯社改革的大幕正式拉开。山西省聯社於2005年8月24日正式掛牌,由省內108家農商行和農信社自愿入股組成,營業網點達3005個,幹部員工數量超過5萬人。截至2023年3月底,山西省聯社全系統總資產達到17091億元,存貸款余額分別爲12764億元和8012億元,資本充足率爲10.78%,不良貸款率和撥備覆蓋率分別爲3.14%和129.90%。(二)河南省聯社:改制爲河南農商聯合銀行,整體系統體量超過2.2萬億 1、2022年11月23日,河南日報刊發題爲《改革創新提升金融服務新質效》的報道,稱河南農信社改革方案已獲批復,將通過組建河南農商聯合銀行的方式,自上而下層層參股、注入金融機構資本(河南省財政廳與省屬國企注資),理順股權關系。 2、2023年1月14日,河南省省長王凱在作政府工作報告時提到“加快推進農信社改革,完成河南農商聯合銀行組建。抓好4家村鎮銀行後續風險處置,分類推進其他村鎮銀行改革重組”。今年3月10日,河南省委省政府發布《關於做好2023年全面推進鄉村振興重點工作的實施意見》亦提出“加快農村信用社改革化險,推動村鎮銀行結構性重組”。實際上早在2018年,時任河南省農信社黨委書記、理事長王哲便提出組建河南農商聯合銀行的想法。2022年4月1日,河南省農信社主任郝驚濤層介紹稱“河南省農信聯社總資產2.2萬億元,存貸款余額分別達到1.9萬億元、1.1萬億元”。(三)遼寧省聯社:改制爲遼寧農商行,整個系統體量達萬億元左右 1、遼寧省聯社與2005年7月20日正式掛牌成立,由市級農商行、市級農聯社、縣級農商行、縣級農聯社自愿入股組成,目前下轄沈陽、大連2家市級農商行以及28家縣級農商行和30家縣級信用社。2022年11月26日,《遼寧日報》發布的《組建遼寧省農村商業銀行股份有限公司公告》顯示“沈陽農村商業銀行股份有限公司與省內30家農信聯社組建遼寧省農村商業銀行股份有限公司(以監管部門核准名稱爲准)”。2、2022年7月2日,沈陽農商行發布公告稱,自公告發布之日起,遼陽農商行、太子河村鎮銀行的網點、人員、存款由沈陽農商行承接,掀开了遼寧地區中小銀行整合的大幕,也爲遼寧省聯社的改革打下了基礎。遼寧農信系統的財務信息比較不完整,披露極不規範。截至2020年底,遼寧農信系統總資產達到9170億元,2019年底遼寧農信系統的不良貸款率達到4.60%。 二、省聯社改革的主要背景 省聯社是農信社改革背景下中央與地方博弈的產物,其在培育農信體系規範運作方面起到了重要作用,如省聯社在改善農信社經營狀況、推動規範運作和本地化運營、完善公司治理、化解歷史包袱、清收不良資產、助力增資擴股、搭建各類平台等方面起到了重要作用。不過,隨着全國多數地區的農信社、農合行相繼改制爲農商行,針對省聯社的改革變得越來越迫切。其中的背景主要包括以下幾個方面,(一)省聯社作爲行政管理機構的法律錯和協調矛盾等特徵比較突出 1、隨着農信社與農合行紛紛向農商行轉型,並成爲市場化的獨立法人金融機構,作爲行政管理機構的省聯社與作爲獨立法人的農商行在公司治理機制與市場化運行等諸多方面的矛盾也越來越突出。例如,省聯社對轄區內縣級聯社、農商行的人事任免以及任務管理帶有越來越多的行政色彩,其通過人事任命和管理權取得了對農信社的全面管理權,對農商行的獨立經營和公司化運營形成明顯掣肘。2、盡管監管部門已賦予省聯社較大的權利,但現實中省聯社通常會將這一管理權不斷延伸,覆蓋至人事任命、战略發展、員工招聘、薪酬確定、費用控制、系統連接、信貸審批等各個環節,不僅嚴重破壞了農信體系的獨立經營地位,還導致省聯社內部腐敗問題頻發。這主要是因爲,在目前監管體系下,人財物等權力過分集中於省聯社,腐敗現象便難以避免。特別是,2015年以來,江蘇省聯社任免轄區內農商行管理層遭到抵制、常熟農商行董事會投票否決了省聯社選派的兩位副行長以及安徽桐城農商行在其董事長的選任上激烈博弈等事件均表明,省聯社與下轄成員機構之間的矛盾已非常突出。(二)農信體系的公司治理體系逐步完善,省聯社地位愈發尷尬 省聯社作爲中央與地方博弈的產物,最初的使命是掌握轄區內金融機構的主導權,以及幫助農信體系化解風險,也即在承擔責任的同時(如風險防控處置責任),也被賦予了一定權力。不過,農信體系本身是省聯社的入股股東,但省聯社卻依靠省級政府的授權反過來履行對農信體系的行政管理職能,這一畸形的治理架構顯得與現代公司治理體系格格不入。特別是,隨着農信社、農合行逐步向農商行轉型,代表行政管理職能的省聯社與以“三會一層”爲代表的公司治理體系之間存在天然矛盾,導致三會一層很容易基本形同虛設、決策流於形式,省聯社的地位也愈發尷尬。4、與此同時,“省聯社——縣級法人主體”二元管理模式的矛盾也越來越突出,專門針對省聯社的改革進程亦有所加快。

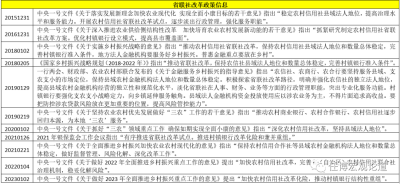

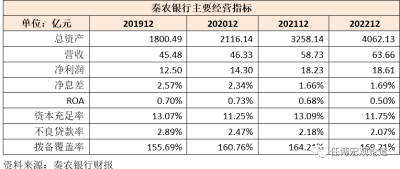

二、省聯社改革的主要背景 省聯社是農信社改革背景下中央與地方博弈的產物,其在培育農信體系規範運作方面起到了重要作用,如省聯社在改善農信社經營狀況、推動規範運作和本地化運營、完善公司治理、化解歷史包袱、清收不良資產、助力增資擴股、搭建各類平台等方面起到了重要作用。不過,隨着全國多數地區的農信社、農合行相繼改制爲農商行,針對省聯社的改革變得越來越迫切。其中的背景主要包括以下幾個方面,(一)省聯社作爲行政管理機構的法律錯和協調矛盾等特徵比較突出 1、隨着農信社與農合行紛紛向農商行轉型,並成爲市場化的獨立法人金融機構,作爲行政管理機構的省聯社與作爲獨立法人的農商行在公司治理機制與市場化運行等諸多方面的矛盾也越來越突出。例如,省聯社對轄區內縣級聯社、農商行的人事任免以及任務管理帶有越來越多的行政色彩,其通過人事任命和管理權取得了對農信社的全面管理權,對農商行的獨立經營和公司化運營形成明顯掣肘。2、盡管監管部門已賦予省聯社較大的權利,但現實中省聯社通常會將這一管理權不斷延伸,覆蓋至人事任命、战略發展、員工招聘、薪酬確定、費用控制、系統連接、信貸審批等各個環節,不僅嚴重破壞了農信體系的獨立經營地位,還導致省聯社內部腐敗問題頻發。這主要是因爲,在目前監管體系下,人財物等權力過分集中於省聯社,腐敗現象便難以避免。特別是,2015年以來,江蘇省聯社任免轄區內農商行管理層遭到抵制、常熟農商行董事會投票否決了省聯社選派的兩位副行長以及安徽桐城農商行在其董事長的選任上激烈博弈等事件均表明,省聯社與下轄成員機構之間的矛盾已非常突出。(二)農信體系的公司治理體系逐步完善,省聯社地位愈發尷尬 省聯社作爲中央與地方博弈的產物,最初的使命是掌握轄區內金融機構的主導權,以及幫助農信體系化解風險,也即在承擔責任的同時(如風險防控處置責任),也被賦予了一定權力。不過,農信體系本身是省聯社的入股股東,但省聯社卻依靠省級政府的授權反過來履行對農信體系的行政管理職能,這一畸形的治理架構顯得與現代公司治理體系格格不入。特別是,隨着農信社、農合行逐步向農商行轉型,代表行政管理職能的省聯社與以“三會一層”爲代表的公司治理體系之間存在天然矛盾,導致三會一層很容易基本形同虛設、決策流於形式,省聯社的地位也愈發尷尬。4、與此同時,“省聯社——縣級法人主體”二元管理模式的矛盾也越來越突出,專門針對省聯社的改革進程亦有所加快。 (三)潛在及巨大的金融風險隱患使得省聯社改革具有緊迫性 1、除省聯社與農信體系之間的矛盾比較突出外,省聯社自身也存在諸多問題。2007年,原銀監會對內蒙古、江西、河南、廣東、四川等5家省聯社的現場檢查便揭示了一些問題,如對農合機構偏離支農服務主業沒有有效糾正;嚴重違反監管規定,違規設立實體企業、未經批准超範圍开展業務等;越權幹預農合機構經營決策,違規牽頭組織發放大額、異地、非涉農貸款,形成大額風險暴露等等。2、近年公布的《中國金融穩定報告》均表明,高風險機構主要集中在農信系統中,尤以遼寧、河南、河北等地最爲突出,其中隱藏的巨大金融風險隱患已經很難通過農信系統中單個成員的力量進行化解。通過加快推動省聯社改革,不僅能夠降低股權結構和公司治理問題,還可以快速進行不良資產處置和風險化解。爲此我們看到,很多地方的省聯社改革,基本上均和不良資產清收結合在一起,如河南便提出將省聯社改革與“不良資產清收、改制化險、懲治金融腐敗、打擊金融犯罪”等四項任務結合推進。三、省聯社改革的當前實踐 實踐來看,目前省聯社改革的常見模式主要有統一法人模式、銀行控股公司模式、金融服務組織模式以及聯合銀行模式等幾種。其中,直轄市爲統一法人模式,陝西、寧夏、河南、江蘇、貴州均擬定銀行控股公司模式(參股轄區內各農商行與農信社),浙江擬定爲“聯合銀行+銀行控股公司”模式,廣東省聯社則弱化爲協會(即金融服務組織模式)。(一)直轄市模式:建立統一且徹底的省級法人農商行(天津有點例外) 除天津同時擁有天津農商行與天津濱海農商行外,直轄市主要通過建立統一的法人省級農商行來進行改革,如北京農商行、重慶農商行和上海農商行正屬於這一情形。其中,上海農商行是在上海農信社的基礎上於2005年8月改制而成,北京農商行正是由北京市原127家法人農信社以發起設立方式於2005年10月改制組建而成,重慶農商行則是由重慶農信社於2008年6月改制而成。天津農商行是由天津農村合作銀行和9家區縣行社於2010年6月改制而成。天津濱海農商行是在天津塘沽農合行、天津大港農合銀行和天津市漢沽區農信聯社等三家行社改制重組的基礎上,由天津農商行與國際金融公司等15家法人股東於2007年12月共同發起設立。(二)遼寧模式:組建省級法人行,但並不徹底(轄區內仍有部分農商行繼續存在) 和四大直轄市建立統一的省級法人農商行相比不同的是,遼寧農商行由沈陽農商行和30家農信聯社組成,債權和債務亦由遼寧省農商行承接。不過此次改革後,遼寧地區仍有25家縣級農商行及大連農商行繼續作爲獨立法人存在。也即,遼寧的改革模式相當於跳過了縣級農信社改革這個環節。這意味着,遼寧省的農信社改革並沒有一步到位,考慮到遼寧地區農信系統的潛在風險隱患較大,預計後續遼寧地區縣級農商行的合並重組進程還將繼續(當然也排除剩余26家農商行後續會逐步並入省級農商行)。(三)浙江模式:“聯合銀行+銀行控股公司”模式,成立浙江農商聯合銀行 1、2022年4月11日,浙江銀保監會核准了浙江農村商業聯合銀行的开業申請(浙銀保監復〔2022〕178號),注冊資本爲50.25億元。這標志着,浙江農商聯合銀行爲我國第一家深化改革、由多家農商行聯合發起且保留獨立法人地位的省聯社轉型體。2、浙江農商聯合銀行的業務範圍包括(1)辦理或者代理行社的本外幣資金清算和結算業務;(2)參加資金市場,爲行社融通資金;(3)組織行社之間的本外幣資金調劑;(4)代理發行、兌付、承銷政府債券;(5)從事同業拆借;(6)买賣、代理买賣政府債券、金融債券;(7)买賣、代理买賣外匯;(8)從事統一銀行卡(貸記卡)品牌業務;(9)經批准的其他業務。可以看出,浙江農商聯合銀行不能從事吸收公衆存款、發放貸款、辦理票據承兌與貼現等業務,但可以买賣或代理买賣外匯等業務。3、實際上,浙江農商聯合銀行的成立早有先兆。(1)2021年10月21日,銀保監會首席檢查官、辦公廳主任王朝弟在國新辦發布會上表示絕大部分省份已經上報了深化農信社改革方案,且浙江省的農信社改革方案即將落地。(2)2021年12月,浙江省聯社黨委書記、理事長王曉龍在2022年新年賀詞中表示“……獲得國務院批准同意成爲全國深化農信社改革‘第一單’,爲農信改革發展提供了‘浙江方案’”。(3)2022年1月24日,浙江省地方金融監督管理局發布的《錢塘江金融港灣發展實施計劃(2021-2025年)》便提出“推動將省農信聯社改制爲浙江農村商業聯合銀行,成爲一家具有獨立企業法人資格的地方性銀行業金融機構(即浙江農村商業聯合銀行”。同日,銀保監會2022年年度工作會議亦提出2021年的工作之一是“推動浙江省聯社改制組建浙江農商聯合銀行”。(4)2022年3月25日,浙江農村商業聯合銀行創立大會暨第一次股東大會召开,這意味着,浙江省農村信用聯社即將成爲歷史。3、目前浙江省農信系統共有82家成員(81家農商行和象山農信聯社),這82家成員的總資產規模合計達到4萬億左右,其中總資產超過1000億元的成員有6家,從高到低依次爲杭州聯合農商行、蕭山農商行、余杭農商行、鄞州農商行、慈溪農商行和瑞豐農商行(已成爲A股上市銀行)。4、總體來看,省聯社改制爲農商聯合銀行的好處大致有以下幾個:(1)省聯社不再是單一的省級行政管理機構,而是變成具有獨立法人地位的金融機構,公司治理更趨完善,且相當於多了一個金融牌照。(2)原省聯社下轄的農商行與農信社等法人將繼續保留,即農商聯合銀行與農商行等兩級法人同時存在,維持了農村金融法人機構數量的基本穩定。(3)變成獨立金融機構後,農商聯合銀行將可以开展業務,增加一些新職能,如买賣政府債券和金融債券、开展資金融通業務等。第四,農商聯合銀行可以以獨立法人金融機構的名義,申請理財公司、消費金融公司等非銀金融機構牌照,對外統一品牌,改變單家農商行實力不足的窘境。(四)河南模式:“三級架構”下的農商聯合銀行,但與浙江模式相比有較大差別 雖然河南的省聯社改革方案也是組建省級農商聯合銀行,但河南模式與浙江模式相比還是有較大差異,具體有自身特色。具體看,1、河南省財政廳及省國企注冊組建爲河南農商聯合銀行(有限牌照經營),並進一步對市縣法人機構(以省轄市農商行)進行股權投資。2、市級層面組建市級農商行,即鄭州市(城鄉一體化較高)、漯河市和三門峽市(法人機構數量少且資產規模小)以及其余的省轄市以市爲單位組建統一法人。3、在未實行統一法人的15個省轄市中,保留縣域機構法人地位不變,省轄市農商銀行則向轄內縣域法人參股注資,並對未改制的縣域農信社逐步推進組建縣級農商銀行。可以看出,河南省聯社改革模式可以概括爲“省控市、市控縣”的三級管理架構。(五)寧夏與陝西:“兩級架構”下的銀行控股模式(寧夏黃河農商行和陝西秦農銀行) 寧夏和陝西等地區採取的是銀行控股模式,即分別成立了寧夏黃河農商行和陝西秦農銀行,以通過整合省級聯社和不同層級的市縣級聯社,來逐步改制成獨立自主經營的農商行。1、2008年12月8日,寧夏農信聯社與銀川市聯社合並改制成立寧夏黃河農商行,並通過對寧夏農信系統19家獨立法人機構的入股,實現對寧夏全區19家信用社、信用聯社、農商行的聯營持股。2、2015年5月,成立的秦農銀行正是在原西安市碑林區、新城區、蓮湖區、雁塔區、未央區、灞橋區農村信用合作聯社基礎上,以新設合並方式組建。(1)2017年6月30日,在原西安市戶縣、周至縣和藍田縣農信聯社的基礎上,秦農銀行以收購合並方式全資控股組建了陝西戶縣農商行(後更名爲西安鄠邑農商行)、陝西周至農商行、陝西藍田農商行。(2)2018年3月30日,成功吸收合並了閻良區、臨潼區、高陵區3家聯社,並將其更名爲閻良支行、臨潼支行和高陵支行。(3)2021年3月秦農銀行董事會審議並通過了吸收合並西安鄠邑農商行、西安市長安區農信聯社相關的議案,同年9月14日獲得批復。經過一系列收購後,秦農銀行的實力得以大幅提升。截至2022年底,秦農銀行的總資產達到4062.13億元,在農商行系統中位居前列。

(三)潛在及巨大的金融風險隱患使得省聯社改革具有緊迫性 1、除省聯社與農信體系之間的矛盾比較突出外,省聯社自身也存在諸多問題。2007年,原銀監會對內蒙古、江西、河南、廣東、四川等5家省聯社的現場檢查便揭示了一些問題,如對農合機構偏離支農服務主業沒有有效糾正;嚴重違反監管規定,違規設立實體企業、未經批准超範圍开展業務等;越權幹預農合機構經營決策,違規牽頭組織發放大額、異地、非涉農貸款,形成大額風險暴露等等。2、近年公布的《中國金融穩定報告》均表明,高風險機構主要集中在農信系統中,尤以遼寧、河南、河北等地最爲突出,其中隱藏的巨大金融風險隱患已經很難通過農信系統中單個成員的力量進行化解。通過加快推動省聯社改革,不僅能夠降低股權結構和公司治理問題,還可以快速進行不良資產處置和風險化解。爲此我們看到,很多地方的省聯社改革,基本上均和不良資產清收結合在一起,如河南便提出將省聯社改革與“不良資產清收、改制化險、懲治金融腐敗、打擊金融犯罪”等四項任務結合推進。三、省聯社改革的當前實踐 實踐來看,目前省聯社改革的常見模式主要有統一法人模式、銀行控股公司模式、金融服務組織模式以及聯合銀行模式等幾種。其中,直轄市爲統一法人模式,陝西、寧夏、河南、江蘇、貴州均擬定銀行控股公司模式(參股轄區內各農商行與農信社),浙江擬定爲“聯合銀行+銀行控股公司”模式,廣東省聯社則弱化爲協會(即金融服務組織模式)。(一)直轄市模式:建立統一且徹底的省級法人農商行(天津有點例外) 除天津同時擁有天津農商行與天津濱海農商行外,直轄市主要通過建立統一的法人省級農商行來進行改革,如北京農商行、重慶農商行和上海農商行正屬於這一情形。其中,上海農商行是在上海農信社的基礎上於2005年8月改制而成,北京農商行正是由北京市原127家法人農信社以發起設立方式於2005年10月改制組建而成,重慶農商行則是由重慶農信社於2008年6月改制而成。天津農商行是由天津農村合作銀行和9家區縣行社於2010年6月改制而成。天津濱海農商行是在天津塘沽農合行、天津大港農合銀行和天津市漢沽區農信聯社等三家行社改制重組的基礎上,由天津農商行與國際金融公司等15家法人股東於2007年12月共同發起設立。(二)遼寧模式:組建省級法人行,但並不徹底(轄區內仍有部分農商行繼續存在) 和四大直轄市建立統一的省級法人農商行相比不同的是,遼寧農商行由沈陽農商行和30家農信聯社組成,債權和債務亦由遼寧省農商行承接。不過此次改革後,遼寧地區仍有25家縣級農商行及大連農商行繼續作爲獨立法人存在。也即,遼寧的改革模式相當於跳過了縣級農信社改革這個環節。這意味着,遼寧省的農信社改革並沒有一步到位,考慮到遼寧地區農信系統的潛在風險隱患較大,預計後續遼寧地區縣級農商行的合並重組進程還將繼續(當然也排除剩余26家農商行後續會逐步並入省級農商行)。(三)浙江模式:“聯合銀行+銀行控股公司”模式,成立浙江農商聯合銀行 1、2022年4月11日,浙江銀保監會核准了浙江農村商業聯合銀行的开業申請(浙銀保監復〔2022〕178號),注冊資本爲50.25億元。這標志着,浙江農商聯合銀行爲我國第一家深化改革、由多家農商行聯合發起且保留獨立法人地位的省聯社轉型體。2、浙江農商聯合銀行的業務範圍包括(1)辦理或者代理行社的本外幣資金清算和結算業務;(2)參加資金市場,爲行社融通資金;(3)組織行社之間的本外幣資金調劑;(4)代理發行、兌付、承銷政府債券;(5)從事同業拆借;(6)买賣、代理买賣政府債券、金融債券;(7)买賣、代理买賣外匯;(8)從事統一銀行卡(貸記卡)品牌業務;(9)經批准的其他業務。可以看出,浙江農商聯合銀行不能從事吸收公衆存款、發放貸款、辦理票據承兌與貼現等業務,但可以买賣或代理买賣外匯等業務。3、實際上,浙江農商聯合銀行的成立早有先兆。(1)2021年10月21日,銀保監會首席檢查官、辦公廳主任王朝弟在國新辦發布會上表示絕大部分省份已經上報了深化農信社改革方案,且浙江省的農信社改革方案即將落地。(2)2021年12月,浙江省聯社黨委書記、理事長王曉龍在2022年新年賀詞中表示“……獲得國務院批准同意成爲全國深化農信社改革‘第一單’,爲農信改革發展提供了‘浙江方案’”。(3)2022年1月24日,浙江省地方金融監督管理局發布的《錢塘江金融港灣發展實施計劃(2021-2025年)》便提出“推動將省農信聯社改制爲浙江農村商業聯合銀行,成爲一家具有獨立企業法人資格的地方性銀行業金融機構(即浙江農村商業聯合銀行”。同日,銀保監會2022年年度工作會議亦提出2021年的工作之一是“推動浙江省聯社改制組建浙江農商聯合銀行”。(4)2022年3月25日,浙江農村商業聯合銀行創立大會暨第一次股東大會召开,這意味着,浙江省農村信用聯社即將成爲歷史。3、目前浙江省農信系統共有82家成員(81家農商行和象山農信聯社),這82家成員的總資產規模合計達到4萬億左右,其中總資產超過1000億元的成員有6家,從高到低依次爲杭州聯合農商行、蕭山農商行、余杭農商行、鄞州農商行、慈溪農商行和瑞豐農商行(已成爲A股上市銀行)。4、總體來看,省聯社改制爲農商聯合銀行的好處大致有以下幾個:(1)省聯社不再是單一的省級行政管理機構,而是變成具有獨立法人地位的金融機構,公司治理更趨完善,且相當於多了一個金融牌照。(2)原省聯社下轄的農商行與農信社等法人將繼續保留,即農商聯合銀行與農商行等兩級法人同時存在,維持了農村金融法人機構數量的基本穩定。(3)變成獨立金融機構後,農商聯合銀行將可以开展業務,增加一些新職能,如买賣政府債券和金融債券、开展資金融通業務等。第四,農商聯合銀行可以以獨立法人金融機構的名義,申請理財公司、消費金融公司等非銀金融機構牌照,對外統一品牌,改變單家農商行實力不足的窘境。(四)河南模式:“三級架構”下的農商聯合銀行,但與浙江模式相比有較大差別 雖然河南的省聯社改革方案也是組建省級農商聯合銀行,但河南模式與浙江模式相比還是有較大差異,具體有自身特色。具體看,1、河南省財政廳及省國企注冊組建爲河南農商聯合銀行(有限牌照經營),並進一步對市縣法人機構(以省轄市農商行)進行股權投資。2、市級層面組建市級農商行,即鄭州市(城鄉一體化較高)、漯河市和三門峽市(法人機構數量少且資產規模小)以及其余的省轄市以市爲單位組建統一法人。3、在未實行統一法人的15個省轄市中,保留縣域機構法人地位不變,省轄市農商銀行則向轄內縣域法人參股注資,並對未改制的縣域農信社逐步推進組建縣級農商銀行。可以看出,河南省聯社改革模式可以概括爲“省控市、市控縣”的三級管理架構。(五)寧夏與陝西:“兩級架構”下的銀行控股模式(寧夏黃河農商行和陝西秦農銀行) 寧夏和陝西等地區採取的是銀行控股模式,即分別成立了寧夏黃河農商行和陝西秦農銀行,以通過整合省級聯社和不同層級的市縣級聯社,來逐步改制成獨立自主經營的農商行。1、2008年12月8日,寧夏農信聯社與銀川市聯社合並改制成立寧夏黃河農商行,並通過對寧夏農信系統19家獨立法人機構的入股,實現對寧夏全區19家信用社、信用聯社、農商行的聯營持股。2、2015年5月,成立的秦農銀行正是在原西安市碑林區、新城區、蓮湖區、雁塔區、未央區、灞橋區農村信用合作聯社基礎上,以新設合並方式組建。(1)2017年6月30日,在原西安市戶縣、周至縣和藍田縣農信聯社的基礎上,秦農銀行以收購合並方式全資控股組建了陝西戶縣農商行(後更名爲西安鄠邑農商行)、陝西周至農商行、陝西藍田農商行。(2)2018年3月30日,成功吸收合並了閻良區、臨潼區、高陵區3家聯社,並將其更名爲閻良支行、臨潼支行和高陵支行。(3)2021年3月秦農銀行董事會審議並通過了吸收合並西安鄠邑農商行、西安市長安區農信聯社相關的議案,同年9月14日獲得批復。經過一系列收購後,秦農銀行的實力得以大幅提升。截至2022年底,秦農銀行的總資產達到4062.13億元,在農商行系統中位居前列。 (六)廣東:省聯社轉型爲金融服務公司,多家市縣級農商行並存 按照廣東省目前的方案,預計廣東省聯社將逐步弱化爲金融服務公司,也即省聯社旗下各農村金融機構的行政管理權將逐步由省聯社移交至當地政府。這其中比較典型的代表便是已與廣東省聯社實現“脫鉤”的廣州農商行、深圳農商行、東莞農商行、珠海農商行以及順德農商行等,巧合的是這幾家農商行所在地也均是廣東當地的頭部城市。2022年2月16日,港股上市銀行東莞農商行(9889.HK)發布公告明確,根據 2022年2月15日東莞市政府印發的文件,東莞農商行與普寧農商行的管理權從廣東省聯社整體移交至東莞市政府,同時東莞市政府委托東莞農商行協助管理普寧農商行。目前,廣東地區已經與省聯社實現“脫鉤”的幾家農商行還相繼參股或代管了廣東部分地區的農信機構,這意味着廣東省聯社的方案(即金融服務模式)也基本得以明確,即多家市縣級農商行並存。四、省聯社改革的整體思路:淡化行政色彩,“一省一策、因地制宜” (一)省聯社改革目的是釐清省聯社與轄區內農村金融機構之間的關系,推動省聯社成爲一個產權清晰、權責明確、政企分开、管理規範的現代金融機構,淡化省聯社的行政管理色彩,使其成爲真正的法人經營實體,回歸經營本色,實行自主經營,自擔風險、自負盈虧、自我約束的獨立金融企業,依法开展業務。提高農信系統的風險化解和防控能力。(二)目前監管部門已將省聯社改革相關文件下發至各地省級政府,多數省級政府亦已制定完成對應細化方案,上報銀保監會、央行等金融管理部門進行審批。考慮到各地經濟發展水平不平衡、農信系統發展水平參差不齊、定位上差異明顯、推進阻力與動力不同等因素,各地在推動省聯社改革方面需要按照“一省一策”的思路,選擇符合自身實際的模式推進。(三)這裏的“一省一策、因地制宜”原則實際上是,借助於省聯社改革這一進程,把農信系統的改革融合在一起,以全面推動地方中小銀行深化改革、化解風險,維護好區域金融穩定。至少從目前看,山西、河南、遼寧等地區的省聯社改革是秉持着這種思路的。(四)從部分地區的已實踐來看,省聯社改革的模式是多樣且豐富的,其關鍵在於理清理順改革架構,如新老股東的銜接、公司治理機制的構建、管理架構的設定、業務結構的選擇、縣市級農信機構的股權結構設置、各級法人的職責權限邊界界定等等。目前看,四大直轄市行動最早,改革也最爲徹底,而廣東、浙江等地區的省聯社改革亦比較主動,其它地區的改革則需要考慮更多因素(特別是在風險化解方面)。總之,由於農信系統中的股東數量衆多、背景繁雜以及潛在風險隱患較大,各地區在推進省聯社和整個農信系統改革的進程中,既需要充分借鑑已有模式,亦應對其它模式保持开放態度。

(六)廣東:省聯社轉型爲金融服務公司,多家市縣級農商行並存 按照廣東省目前的方案,預計廣東省聯社將逐步弱化爲金融服務公司,也即省聯社旗下各農村金融機構的行政管理權將逐步由省聯社移交至當地政府。這其中比較典型的代表便是已與廣東省聯社實現“脫鉤”的廣州農商行、深圳農商行、東莞農商行、珠海農商行以及順德農商行等,巧合的是這幾家農商行所在地也均是廣東當地的頭部城市。2022年2月16日,港股上市銀行東莞農商行(9889.HK)發布公告明確,根據 2022年2月15日東莞市政府印發的文件,東莞農商行與普寧農商行的管理權從廣東省聯社整體移交至東莞市政府,同時東莞市政府委托東莞農商行協助管理普寧農商行。目前,廣東地區已經與省聯社實現“脫鉤”的幾家農商行還相繼參股或代管了廣東部分地區的農信機構,這意味着廣東省聯社的方案(即金融服務模式)也基本得以明確,即多家市縣級農商行並存。四、省聯社改革的整體思路:淡化行政色彩,“一省一策、因地制宜” (一)省聯社改革目的是釐清省聯社與轄區內農村金融機構之間的關系,推動省聯社成爲一個產權清晰、權責明確、政企分开、管理規範的現代金融機構,淡化省聯社的行政管理色彩,使其成爲真正的法人經營實體,回歸經營本色,實行自主經營,自擔風險、自負盈虧、自我約束的獨立金融企業,依法开展業務。提高農信系統的風險化解和防控能力。(二)目前監管部門已將省聯社改革相關文件下發至各地省級政府,多數省級政府亦已制定完成對應細化方案,上報銀保監會、央行等金融管理部門進行審批。考慮到各地經濟發展水平不平衡、農信系統發展水平參差不齊、定位上差異明顯、推進阻力與動力不同等因素,各地在推動省聯社改革方面需要按照“一省一策”的思路,選擇符合自身實際的模式推進。(三)這裏的“一省一策、因地制宜”原則實際上是,借助於省聯社改革這一進程,把農信系統的改革融合在一起,以全面推動地方中小銀行深化改革、化解風險,維護好區域金融穩定。至少從目前看,山西、河南、遼寧等地區的省聯社改革是秉持着這種思路的。(四)從部分地區的已實踐來看,省聯社改革的模式是多樣且豐富的,其關鍵在於理清理順改革架構,如新老股東的銜接、公司治理機制的構建、管理架構的設定、業務結構的選擇、縣市級農信機構的股權結構設置、各級法人的職責權限邊界界定等等。目前看,四大直轄市行動最早,改革也最爲徹底,而廣東、浙江等地區的省聯社改革亦比較主動,其它地區的改革則需要考慮更多因素(特別是在風險化解方面)。總之,由於農信系統中的股東數量衆多、背景繁雜以及潛在風險隱患較大,各地區在推進省聯社和整個農信系統改革的進程中,既需要充分借鑑已有模式,亦應對其它模式保持开放態度。8、郵儲銀行迎战金融科技“10倍速” 9、工行APP8.0亮劍,確立數字化新標杆 10、中行:做金融場景生態長期主義者

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬億農商行越來越多了

地址:https://www.breakthing.com/post/88499.html