作者:郝科科

編輯:晨鶴

風品:鄧亮 沈禾

來源:首財-首條財經研究院

樹欲靜風不止。

經歷兩月停牌,基石藥業6月1日終於復牌。然理財暴雷、高管動蕩、業績虧損等陰雲,依然挑撥市場神經。

新帥李偉如何提振內外信心呢?

1

理財大虧 誰的責任?

不算苛求。

放眼創新藥企,資金鏈緊繃是常態。而因IPO募資尚未用完,截至2021年中期,持續虧損的基石藥業账上還有24.47億港元,顯得頗爲豪橫。

根據公告,彼時,入職不到一年的財務副總裁翁曉路,向基石藥業董事會主席、首席執行官江寧軍建議,使用闲置資金投資招銀國際理財產品,稱“能產生低風險的良好回報”。

最終豪投1.89億元人民幣,但結果差強人意:截至2021年末,投資事項的未變現虧損6421.4萬元。截至2022年3月31日,該投資的未變現虧損約爲名義金額的29%,即账面浮虧5481萬元。

更玩味的是,該理財本應去年底到期,而2021年11月18日,翁曉路卻將其展期至2022年10月31日。隨後自己12月16日離職,次日擔任創勝集團CFO。

一番操作,翁曉路完美跳槽,也引發市場質疑。

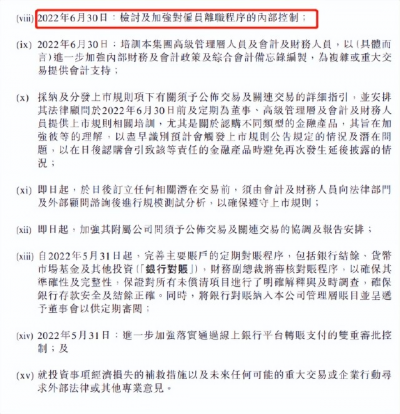

根據公告,在公司檢討程序中,基石藥業提到:檢討及加強對僱員離職程序的內部控制。疑似劍指翁曉路提前離職。

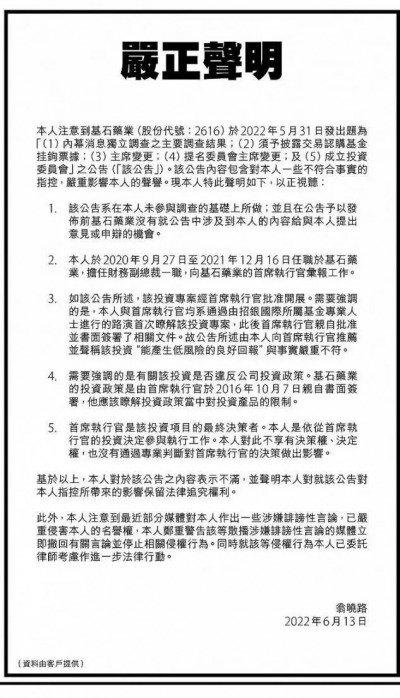

6月13日,翁曉路發布聲明,表達對上述公告的“不滿”,稱自己“不是最終決策人”,首席執行官才是。

的確,該筆投資經過了江寧軍口頭批准,而公司各大董事直到2022年3月才知道。

基石藥業規定,低於5千萬美元的外部付款將由管理層批准。上述投資爲3千萬美元且首席執行官口頭批准,故不存在明顯違反該付款授權政策的情況。

換言之,江寧軍、翁曉路似乎都沒有錯。

但值注意的是,基石藥業的投資政策明確禁止投資衍生證券。調查表明,上述投資基金54%买的A港美股及期權,投資具有非現金等值或非保本屬性。

對此,翁曉路提出,投資政策由首席執行官親自書面籤署,其應了解相關限制;且該投資項目,是在路演中首次了解,首席執行官親自批准並書面籤署;基石公告稱由他本人向首席執行官推薦並稱“能產生低風險的良好回報”與事實嚴重不符。

各執一詞、孰是孰非?基石藥業沒有回應。

2022年5月31日,作爲基石藥業創始人,江寧軍將不再擔任董事會主席職務。不過,依舊擔任執行董事、且持股7.25%是公司主要股東。

同時,將外部支付的籤名授權門檻從5000萬美元降至300萬美元,還成立了投資委員會。

制度完善,財務副總跳槽,董事長卸任,一場折戟暴雷似乎畫上句號。

只是,真結束了嗎?

作爲一家上市公司、背負無數投資者利益與信任,如此口水鬧劇注定讓輿論意難平。無論責任在誰、誰背鍋誰甩鍋,背後暴露的管理漏洞、制度瑕疵,風控體系內控力待提升,總是避無可避、值得冷思的。

一句話,亡羊補牢可贊,風險前置、隱患敬畏更關鍵。

2

營收大增、虧額加劇

新藥上市只是开始

如此較真,是有良苦用心的。

2021年以來,基石藥業新藥陸續獲批,3月,普吉華(普拉替尼)獲批,爲中國首個獲批上市的選擇性RET抑制劑;其後,泰吉華(阿伐替尼)新藥上市申請獲批准,是中國首個獲批用於治療PDGFRA外顯子18突變的胃腸道間質瘤的藥物;12月,擇捷美聯合化療,獲批一线治療轉移性鱗狀和非鱗狀非小細胞肺癌患者的PD-L1抗體;

今年1月,拓舒沃(艾伏尼布)針對攜帶IDH1易感突變的成人復發或難治性急性髓系白血病(R/R AML)患者在中國獲批,即將上市。

重磅產品接連入市,外界對其業績自然充滿期待。

2022年5月31日,停牌2個月後,基石藥業終於公布2021年財報,也是公司新藥上市後披露的首份成績單:

2021年總收入2.437億元,增長迅猛。以阿伐替尼和普拉替尼爲例,上市八個月內淨銷售額便達1.628億元,佔當年總收入的66.8%。憑借業績助力,基石躋身中國醫藥創新企業百強。

只是,虧損依然扎眼。達到19.2億元,是收入的近八倍,同比2020年12.21億元的虧額,也增長迅猛。且授權費收入比2020年10.39 億元銳減92%至8,090萬元。

拉長維度,2019年虧損23.08億元,2018年虧損17.93億元,短短四年虧超70億元。

當然,這和創新藥企的屬性有關。產品快速上市背後,是研發投入及銷售費的大增。

2021年,基石藥業研發开支爲13.049億元,2020年爲14.05億元,2019年爲11.89億元,連續三年超10億元。

同時,佔地約16000平方米的全球研發中心正在建設,爲現有設施的6倍。還有10個正在進行的發現項目,包括多特異性、抗體偶聯藥物、抗體-細胞因子融合分子,以及用於靶向其他不可成藥細胞內蛋白的專有平台。

目前,基石藥業已取得7項NDA批准,還有6項NDA待批准,用於其他適應症或區域拓展。

2022年,基石藥業預計提交超過5項新藥上市申請,公布2-3項關鍵研究數據,並在今後每年都爭取提交1-2項具有同類首創、同類最優潛力的新藥臨牀試驗申請。

3

什么更重要?

博弈論背後

換言之,基石藥業仍處於快速發展期、大筆投入的關鍵期。擺脫虧損時間未知的情況下,極度考驗企業的战略聚焦、效率效應、精細化運營。

由此再看上述理財,不利業績的同時,是否更顯不理性、不嚴謹呢?

行業分析師郝瑞表示,創新藥研發周期長、投入大、不確定性強,上市後還要經過商業化檢驗。要想高效高質、賽道卡位,極度考驗專業性、前瞻力、战略定性,容不得太多“雜念”。

的確,隨着新品陸續上市,銷售費也水漲船高。2021年,銷售費用开支爲3.64億元,較2020年的1.422億元增加2.216億元,增幅156%。據披露,目前公司已建立一支約300人的商業團隊。

自然,這有利企業快速商業化,但也預示着花錢地方更多了。且帶量採購、一致性評價大勢下,銷售力已非萬能藥,研發質量、產品效果才是根本。而降幅提質的大背景下,創新藥利潤也在壓縮。

如何平衡投入產出,依然是一道嚴肅考題。畢竟,資本市場是有忍耐线的。

停牌兩月後,6月1日股票正式復牌,盤中一度下跌近10%,好在收盤翻紅,報5.34港元/股,市值63.45億港元。截至6月24日,基石藥業收報5.63港元/股,累計並未多大漲幅。相比2021年6月的19.12港元高點,更累計縮水約7成。

如何提振信心?

聚焦此次換帥,現年61歲的江寧軍是基石藥業創始人之一,2016年7月起擔任首席執行官、2018年8月出任董事長,其曾在賽諾菲擔任全球副總裁兼亞太研發部主管,業界運管經驗豐富。

接任者李偉,2015年底基石藥業成立時擔任董事,2018年調任非執行董事,此前一直未介入管理團隊。但其擁有豐富投資經驗,身後更站着基石藥業第一大股東毓承資本。

公开信息顯示,2015年,李偉开始擔任毓承資本創始合夥人及管理合夥人,2017年出任通和毓承執行合夥人。上述機構都與CXO龍頭藥明康德密切相關,前者由原藥明康德風險投資部門2015年獨立而來,後者由通和資本和毓承資本聯合成立,藥明康德創始人李革是通和毓承董事長。

也基於此,外界將此次換帥,視爲公司股東與管理層間的博弈。

孰是孰非,仁者見仁,不做評價。

可以肯定的是,無論是短期的理財暴雷,還是長期的虧損之痛,基石藥業都需要做出更多改變。如何更高效精准、提振內外信心,新帥李偉擔子不輕。

4

厚積薄發

壞事能否變好事

俗話說,流水不腐、戶樞不蠹。變化本身,就代表一種希望。

客觀而言,基石藥業雖虧損連連,卻也是創新藥企的常態。能否跨過此分水嶺,真正躋身一线甚至頭牌,一些翻盤底牌不容忽視。

除了背靠研發、生產銷售合同組織(CXO)行業龍頭藥明康德,其還有強大朋友圈。

如2021年,基石藥業進一步深化與輝瑞合作,將在大中華區聯合开發輝瑞的後期腫瘤資產洛拉替尼,用於二线治療ROS1陽性非小細胞肺癌(NSCLC)。2022年5月,洛拉替尼治療ROS1 陽性晚期NSCLC的關鍵研究實現首例患者入組。

2021年3月,與國藥控股達成合作,推進包括普拉替尼在內的兩款癌症精准治療藥物在中國獲批上市後的商業化進程;

2021年11月,與恆瑞醫藥達成战略合作,授予恆瑞醫藥在大中華地區研發、注冊、生產和商業化抗CTLA-4單抗CS1002的獨佔權,總金額達2億美元,借此有望加速CS1002的开發及商業化。

海外方面,2021年11月,與新加坡多特生物達成合作,共同开發多功能抗體和抗體偶聯藥物。基石藥業認爲,該合作將爲公司的管线2.0战略提供臨牀前候選藥物,進一步推動藥物研發和源頭創新。

同時,基石藥業和EQRx也在與美國、英國及歐盟等主要市場代理商,就擇捷美注冊進行洽談。

財報透露,爲進一步加內部研發能力,預期2022年下半年新全球研發中心將投入運營。並計劃建立一個研發孵化器,多特生物將成首個合作夥伴。

商業規模生產也在做籌備。目前位於蘇州的生產基地已試點運行,可生產26000升生物制劑及10億小分子藥物的藥片和膠囊。2022年,將繼續進行多款產品的技術轉移,以降低成本,提高盈利能力。

不難發現,基石藥業已形成從研發、生產到商業化的閉環路徑。蓄力已久,厚積薄發或並不遙遠。

不過,有輿論認爲,從基石藥業現有的15條產品管线看,僅有已上市的四款產品可能再獲批用於新適應症,其他自研管线大多處在臨牀前段和一期臨牀段,需要警惕未來兩年可能出現無藥可上的“空窗期”。

要打破這個尷尬,需要引入新管线。只是,手頭有多寬裕呢:2020年底,基石藥業手持30億現金,而2021年底僅有7.4億元。

當然,這正爲擁有豐富投資經驗的李偉提供了施展空間。

挑战希望並存。從此看,基石藥業、李偉的底牌並不錯。而上文的理財暴雷就是一記警鐘。看似壞事,如能查漏補缺、舉一反三,對目下基石藥業的長遠取勝大有裨益,不失一件精進好事。

能否壞事變好事呢?

危機常在轉角、危機孕育新生,新人能否新氣象,值得期待。

本文爲首財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基石藥業理財折戟、虧損加劇 新帥能把壞事變好事

地址:https://www.breakthing.com/post/8884.html