互聯網經濟中,都道是在线視頻、音頻的生意不好做,可當面向兒童群體,這個錢可能好賺得多。

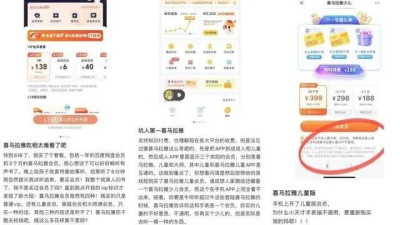

近日,喜馬拉雅被家長罵上熱搜。一位家長在給即將上小學的兒子配小天才手表時,發現自己給孩子买的價值198元的喜馬拉雅兒童會員,在小天才內載喜馬拉雅APP的情況下,居然不能登錄兒童會員的账號,彈窗提示“手機平板账戶與手表不通用”。更離譜的是,手表端的收費更貴,年付費高達238元。

“充了兒童會員,又多出來個少兒會員,內容差不多卻不能通用”、“VIP會員、家庭會員、大師課會員,不同端口之外,同一端口還有不同檔次的會員,但資源卻無法完全互相覆蓋”…我們看到,在社交平台上,家長對喜馬拉雅花式“割韭菜”早有不滿。

然而不滿歸不滿,平台設置層層套路,挾“兒童”以令“家長”,家長有時候不得不买單,而這也是整個兒童內容市場的一大弊病:收費越來越高,內容仍差強人意。

有娃一族,輕松被“拿捏”

雖然近兩年來新生兒人數和出生率有所下滑,但我國兒童用戶規模依然十分可觀,而這龐大的兒童群體身後站着的是更爲龐大的家長用戶群。

根據QuestMobile數據顯示,0-12歲兒童父母是移動互聯網主力人群,线上活躍規模在3億左右,以80、90後爲主,正值年富力強,其中中高消費能力用戶佔比超過6成。作爲互聯網薰陶出來的一代人,這些父母在教育孩子時更善於利用互聯網的便利性,他們習慣甚至依賴在线教育、電商、在线視頻平台等互聯網服務。

當然,也更舍得花錢。很多家長充視頻平台會員自己用的時候猶猶豫豫,次次吐槽會員漲價,可爲了孩子,各類會員都會給安排上。而喜馬拉雅、優酷以及面向少兒群體提供內容的獨立APP都深諳家長的消費心理,他們恰恰利用這種心理頻頻把“鐮刀”揮向有娃一族。

張芸,一位年輕的新晉寶媽,他的兒子剛剛上了幼兒園,不但喜歡看繪本,也喜歡拉着家長講故事,尤爲喜歡西遊記。因爲自己平常不怎么聽書,張芸對喜馬拉雅並不熟悉,下載完APP之後,她就直接充了喜馬拉雅的會員年卡,可她發現兒子喜歡的“恐龍叔叔講西遊記”不能播,問了客服才知道要买兒童會員。不得已,張芸又买了喜馬拉雅的兒童會員。

但令她生氣的是,前些日子兒子突然告訴她,“恐龍叔叔講西遊記”改付費了,有會員也聽不了。

喜馬拉雅的會員收費產品线,常見的有三條:喜馬拉雅(簡稱喜馬)、喜馬拉雅兒童(簡稱喜兒)、喜馬拉雅少兒(簡稱喜少),其中喜馬拉雅少兒版最貴—238元/年,可以適用類似小天才這樣的兒童手表、詞典筆和傾聽者等第三方播放器。喜馬拉雅兒童版雖然便宜一些,但其潛藏着不少收費明目。

其中之一就是同一账號、端口不同不能通用,像小天才手表端,在充值了兒童版會員後,如果想用手表聽喜馬拉雅,還要再充值,且年付費高達238元。更令家長覺得被坑的是,當你成爲會員後,才發現不是所有的內容都能聽,比如一些繪本,還要單獨付費。

家長發現,需要單獨付費的兒童內容越來越多。以知名IP凱叔講故事爲例,一位寶媽吐槽,娃3、4歲的時候开始聽凱叔講故事,最开始隨便聽,後來充會員才能聽,但自從出了小古文、三字經、詩歌等專題,大多都要獨立收費。因爲孩子從小就聽,換成其他的都不習慣,家長們只能忍痛买單。

其實不單是音頻,視頻平台在收割有娃一族上也不“手軟”。

像優酷、愛奇藝、騰訊視頻,手機端和電視端的账號一直不通用。一般來講,家長通常都會顧慮到孩子長期盯着小屏幕可能會給視力帶來影響,所以更愿意讓孩子通過電視看視頻,這就導致除了移動端的會員之外,他們還要單獨下載和开通電視端的視頻應用。比如優酷的酷喵,酷喵會員連續包年的價格爲348元/年。

和喜馬拉雅一樣的套路,即使买了各種會員,很多孩子喜歡的動畫、科普等視頻還需要另付費。一位家長稱,家裏孩子一直看土豆逗嚴肅科普,現在十幾集的動畫,價格在20-50元不等,她直言道,“越來越看不起了”。

內容質量跟不上漲價的速度

兒童消費市場的擴大,讓音視頻平台近些年來加大了在兒童內容生產上的投入,相對應地,少兒頻道內容給平台帶來的流量貢獻也越來越大。但顯然當前的兒童內容供應還不足以滿足兒童或家長的需求,以至於平台競相割韭菜,很多家長卻只能啞巴喫黃連。

家長喫虧,一個是平台套路深;像喜馬拉雅、優酷、愛奇藝等內容平台,他們知道家長在給孩子看視頻或聽東西之前,很難一個個篩選後,再讓孩子看(聽),因此,在將某一內容設置成單獨付費時,往往前幾集並不會顯示收費。等收費時,孩子的胃口已經被吊起來,他們往往會軟磨硬泡,讓家長繼續付費。

另一點則是各家平台“玩法”趨於一致,對家長而言,不在優酷上被坑,也可能會在愛奇藝、騰訊視頻上被坑,很大程度上,平台並不擔心流量會大規模轉移到其他平台。

面向少兒的音視頻內容價格水漲船高,把家長逼瘋,而更大的問題是整體的內容水平並沒有跟着提升。一些音頻內容只是照本宣科,把故事音頻化,還必須要會員才能聽,視頻平台的少兒頻道中也不乏粗制濫造的內容,且低幼化嚴重,很多家長付了費,更覺得白花了冤枉錢。

一位家長在微博上吐槽,“某視頻網站上的兒童玩具車趣味科普,看似是制作組拿着在拼多多上花50塊錢买來的工程車玩具,找了部手機就直接拍了,整個畫面一點質感都沒有,就這樣還敢第二集的時候就收費,屬實不知誰給的自信”。另一位家長在小紅書上也表示,自己在和家裏孩子聽喜馬拉雅上的少兒版西遊記時,發現主播有的成語還讀錯了音。

縱觀我國整個少兒內容市場及產業鏈,可以發現,少兒內容上的很多不足並沒有隨着家長的付費意識增強而大大改善。

拿兩個最突出的問題來講,其一,我們每年都有大量IP湧現,然而精品兒童IP近年來仍鮮有出現。家長們耳熟能詳的兒童IP,要么是經典國產IP,如《大頭兒子小頭爸爸》、《喜羊羊與灰太狼》、《葫蘆娃》等,要么是國外的大熱動畫,如《小豬佩奇》、《米老鼠和唐老鴨》、《奧特曼》等。像近來備受兒童喜愛的《汪汪隊立大功》,也是產自北美。

以優酷爲例,2021年上半年,優酷少兒動畫熱播榜幾乎被國外動畫IP霸屏,國產動畫僅有獨家播出的《番尼看世界》和《喜羊羊與灰太狼之決战次世代》擠進TOP 10。也正是因爲IP源頭更多的掌握在其他國家手中,在IP運營產業鏈上,我國始終是屬於中下遊,賺得最少。

其二,我國少兒內容的種類不多,仍偏向動畫類,動畫類的內容則集中在幽默/搞笑/熱血題材,整體來講,仍舊創意不足。

這從部分原創國產動畫與海外知名IP的相似度較高就可以看出。無論是早期的《象棋王》、《金甲战士》、《心靈之窗》還是後期的《汽車人總動員》、《超級飛俠》,多多少少都有知名IP的影子。甚至還有一些低劣的山寨仿品,如《白雪公主和三只小豬》、《阿裏巴巴大盜奇兵》,蹭着知名IP的熱度渾水摸魚。

對內容平台來講,兒童的錢好賺,但他們未必把賺來的錢用在了內容提升上。

音視頻商業化,不能靠“綁架”兒童

錢越花越多,會員費越來越貴,喜馬拉雅層層設置的“陷阱”固然讓很多家長心不甘情不愿地付了費,可其背後也越發透露出平台付費會員增長的尷尬。

數據顯示,2019-2021年,喜馬拉雅會員訂閱業務月平均付費用戶收入僅分別爲11.60元、10.80元、11.20元,不足其標准定價金額的50%。而且,喜馬拉雅會員訂閱業務月平均付費用戶收入還低於行業平均水平,據灼識咨詢信息,2021年,在线音頻行業訂閱的移動端與平均每個付費用戶收入爲22.50元,由此可見,喜馬拉雅訂閱用戶的變現能力並不算強。

無獨有偶,在少兒頻道上投入最多的優酷,在會員數量及營收增長上早已落了下風,這導致平台在收費上也表現得“喫相難看”。

根據愛奇藝和騰訊今年一季報,其視頻會員數量分別爲1.29億和1.13億,而阿裏財報卻未披露優酷具體會員規模。從優酷與愛奇藝、騰訊視頻在用戶活躍度上的差距來看,優酷的會員數量可能落後不少,唯一的好消息是淘寶的88VIP爲優酷拉來了不少會員。

無論是音頻平台還是視頻平台,付費率的問題都不容樂觀,也因此,用兒童群體來“綁住”其背後的成年用戶尤爲關鍵,成年用戶在付費內容上對孩子比對自己舍得。更何況,少兒內容成本低、回報高、錢好掙,相比面向成年人的內容產業,簡直可以說是一門再好不過的生意。

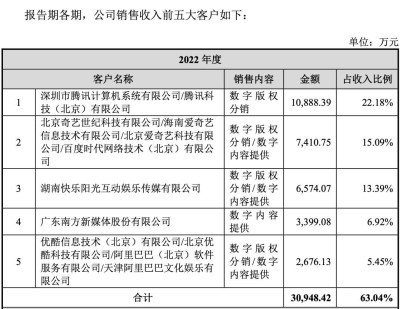

單就版權成本來講,少兒內容的版權成本低得多。以森宇文化爲例,森宇文化的數字版權覆蓋《汪汪隊立大功》、《小豬佩奇》、《海綿寶寶》、《新大頭兒子和小頭爸爸》等熱門IP,其每年最大的客戶就是愛優騰及芒果TV。根據招股書披露的數據,2022年,森宇文化來自騰訊版權分銷收入爲1.0888億,愛奇藝爲7410.75萬,優酷爲2676.13萬。

而想當初,版權大战時,單個電視劇版權費達到億元的不在少數,正是因爲內容版權居高不下,才限制了平台的盈利能力。

某種程度上其實可以說,平台在成年人內容上過度損耗的錢正在通過兒童內容經濟賺回來,但問題在於家長不會一直當這個“冤大頭”。就像這次喜馬拉雅引發的輿論風波,越來越多的家長難以忍受平台五花八門的付費項目和不斷增多的付費內容,一旦用戶流失,平台的口碑和流量或將遭到反噬。

對其他內容平台亦是如此,兒童內容經濟潛藏着廣闊的商業潛力,但靠套路不是提高付費水平的正途。

道總有理,曾用名歪道道,互聯網與科技圈新媒體。本文爲原創文章,謝絕未保留作者相關信息的任何形式的轉載。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:音視頻會員,正在“綁架”兒童經濟

地址:https://www.breakthing.com/post/88878.html