巴菲特掌管的$伯克希爾哈撒韋-A(NYSE|BRK_A)$披露了半年報,前五大重倉股沒變,依然是蘋果(1776億美元)、美國銀行(296億美元)、美國運通(264億美元)、雪佛龍(194億美元)、可口可樂公司(241億美元)5家公司。

但老巴最近還加倉了好幾家房地產商,持有約597萬股的$霍頓房屋(NYSE|DHI)$,價值7.264億美元;約15.3萬股Lennar股票,價值1720萬美元;11112股NVR股票,價值7060萬美元。

其中霍頓房屋加倉市值最多,下面是其近15年來的股價走勢圖,從金融危機最低的3.17漲到現在的123,相當於15年漲了40倍。

那么,中國的房地產商也正在經歷一場危機,有沒有哪家地產公司能夠浴火重生,像霍頓房屋一樣讓大家大賺呢?

想要回答這個問題,必須搞清楚中美房地產商的差異。

從全世界來看,房地產典型的運作模式有六種:

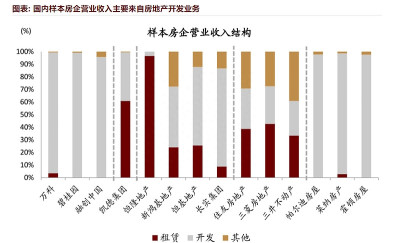

1)以美國“三巨頭”爲代表的住宅建築商模式;

2)以中國香港本地开發商爲代表的“开發+持有”雙輪驅動模式;

3)以新加坡凱德集團爲代表的資產管理人模式;

4)以日本房企爲代表的集團綜合开發模式;

5)以美國西蒙地產和中國香港領展房地產爲代表的REITs模式;

6)以世邦魏理仕爲代表的綜合服務商模式。

美國的住宅建築商幹的也是开發,基本沒有自持物業,乍看之下和國內的地產商類似,然而其中的差別卻非常之大,且聽我一一道來。

1、买地差異

房地產商最重要的原料就是土地,土地的成本高低對最終賺錢多少有極大的影響。

從买地來講,國內這些房地產商就已經輸在了起跑线。

以萬科爲例,按照雪球大V@初善君 的統計:“從2011年-2022年十二年間,$萬科A(SZ000002)$賣房子一共收到34791億元,其中拿地花了12172億元,佔比35%;支付的稅費4647億元,佔比13.36%。兩者合計48.36%,差不多接近50%了。然後是上遊企業,包括建築、材料等等幾十萬家企業,拿走了12248億元,佔比35%。最後才是銀行、員工和股東(分紅),一共11.16%,而股東永遠是最少的。”

房地產會向銀行借錢,咱們大多數銀行也是國資控股,也就是說你每花100萬买的房子,就有50萬以上支付給了國家,房子的真實建築成本佔比其實不大。

國內沒有廣泛實行的地產稅,賣地收入是地方政府得大頭。房價越高,地價越高,土地財政的錢袋子就越鼓,所以作爲單一的供應方,各個地方政府有充足的動力做高地價,房地產企業在买地的時候缺乏議價權。

再加上國內买地是分期全額支付,超過一定時間不开發的話,政府理論上可以直接將其收回,這就導致國內房地產商在买地時的資金佔用大,开發容錯率小,利潤空間自然就小了。

但美國的賣地制度卻不一樣,房地產商可以通過期權鎖定土地儲備。

土地期權是美國特有的一種工具,住宅建築商與土地持有者籤訂契約,從而獲得在未來以確定的價格購买該地塊的權利,等於提前鎖定了土地儲備。

期權費通常爲地價的10%-20%,而如果判斷土地並不適宜开發,僅損失期權費。

霍頓房屋一般有70%左右的土地都是通過期權鎖定的,土地儲備覆蓋倍數在6倍以上,但負債率卻遠低於國內房企的平均水平。

美國很多地方政府的財政支柱是房產稅,不是賣地收入。房地產商很多時候是和私人土地持有者打交道,不存在單一壟斷的土地供應方,有這討價還價的余地。

在這種玩法下,霍頓房屋的資金佔用小,开放容錯率大,利潤空間自然就大了。

2、建設及銷售周期

我們國家是小區式的整體开發,一修就是上千戶,本身的建設周期相對就長。

由於买地的資金佔用大,利息成本也高,國內的大部分房地產商採取了預售制,通過期房的方式先薅走买房者的羊毛。國內這些房地產的報表利潤基本都是結轉兩三年前的銷售收入。

這種模式會極大的拉高負債率,一旦周轉出現問題,就很容易導致短時間內崩盤,這就是恆大、融創、碧桂園等相繼倒下的重要原因。

美國沒有我們這么大規模的整體开發和資金佔用,霍頓房屋接的單子包括聯排住宅、復式住宅和三層住宅等多層建築,建設周期7個月左右,基本實現當年銷售、當年回款和當年結算。

因此,霍頓房屋的負債率低,資金回籠快,現金流狀況好。

3、財務表現

資產周轉。

买地和銷售的差異最終導致了房子周轉率的不同。萬科的土地周轉率只有0.34左右,而霍頓每年的周轉率1.4次。

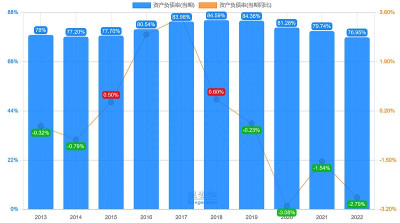

負債率。

吸取了金融危機教訓的霍頓房屋在不斷降低自己的資產負債率,目前只有34%,現金短債比大致爲4.5:1,沒有任何的還債壓力。

而下面這個是萬科的資產負債率,近十年都在80%上下,這還是運作較爲正規的,其他通過表外融資的一些房企可想而知,負債率直接拉爆。

我們推行的三道紅线標准是“剔除預收款項後資產負債率不超過70%、淨負債率不超過100%、現金短債比大於1”。

這三道紅线折殺了多少國內房企,但人家霍頓房屋是輕輕松松達標。

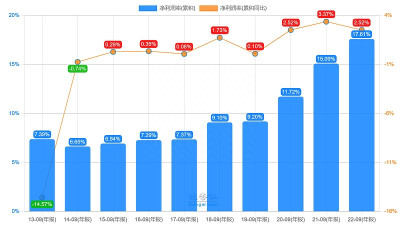

淨利率。

如上圖所示,霍頓房屋近十年的淨利率是在不斷上升的,從7個點到17個點多。

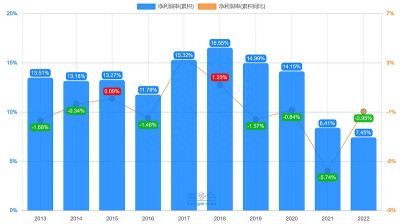

萬科六七年前的淨利率還可以,但是這兩年出現了大幅下滑,從頂峰的16%跌到去年的7.45%。

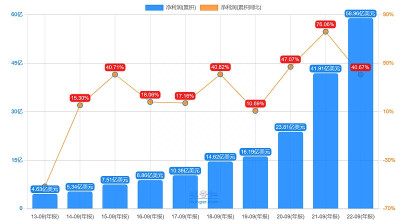

隨着市佔率的提升,霍頓房屋的淨利潤在這十年來也是不斷增長,最低增速10%,最高增速76%,看起來就是成長股,13年4.6億美元利潤,22年接近59億美元利潤,利潤的增長推着股價走,霍頓房屋股價不斷創新高是必然的。

總之,國內地產商在拿地、建設和銷售周期上都很難有本質性改觀,和美國地產商業模式完全不一樣。地產商過去的發展得益於城市化率的快速提升,隨着城市化進程接近尾聲,這種差的商業模式弊端顯現,對股東來講不是一門好生意。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巴菲特新买入了15年漲40倍的霍頓房屋——對比中美房產商差異

地址:https://www.breakthing.com/post/89206.html