提到當下汽車“強強聯合”模式,很多消費者會下意識的想到華爲。

而華爲的野心很大,目前已經推出三種汽車領域的合作模式,分別爲供應商、inside、智選車模式;這三種模式,其實此前也聊過很多次,用一句話總結就是:三種模式的“含華量”由大到小排序。

提到華爲進軍汽車行業,有一個核心很關鍵:新能源汽車的發展,不局限於能源的轉變,智能化的重要性也隨着新能源汽車的崛起而迸發,而華爲擁有豐富互聯網智能化經驗,正因如此,才能夠讓當年極狐阿爾法S HI版因城市智能駕駛演示視頻,一炮走紅,這也正是讓華爲成爲汽車行業“香餑餑”的主要原因。

吉利和百度終於修成正果

自從華爲大批量的开啓合作模式以後,汽車行業也衍生出諸多供應商身份,而同樣作爲互聯網行業的“大拿”的百度,此前就擁有非常豐富的自動駕駛行業經驗,尤其是Apollo已經成爲無人駕駛的領先者,所以肯定也想要在汽車領域“發光發熱”。

百度$百度集團-SW(HK|09888)$在涉足到乘用車市場以後,首個合作的品牌便是國內汽車市場佼佼者——吉利,並和吉利共同聯合推出了全新品牌——集度。

集度品牌的出現,也爲汽車行業帶來了全新的概念化產品“汽車機器人”,所以從產品的布局和战略來看,集度品牌的產品,固然是要在智能化領域擁有絕對的優勢,而這也剛好是百度的特長。

雖然後續集度汽車一直都有相關消息傳出,但卻遲遲沒有公开產品的上市、交付等信息,根據後來的信息所知,雖然百度與吉利$吉利汽車(HK|00175)$聯合打造了新品牌,但卻因爲沒有“生產資質”所遲遲沒有任何推進。

8月14日,工信部網站發布第374批汽車新產品公示,在新產品中,有一個全新的品牌和產品——極越01。

隨着極越01的到來和出現,吉利控股集團隨即發布公告,正式推出高端智能汽車機器人品牌——極越,也預示着,吉利和百度的“姻緣”,終於修成正果。

還有一個核心要注意,極越並非此前一直活躍在大衆視线的集度,而是內部全新孵化的品牌,一會筆者也會詳細跟大家聊。

極越到底從哪來?

百度目前從進入汽車領域的“態度”就能看出來,百度想走和華爲一樣的路线,對於自身完全造車並不感興趣,畢竟完全涉足造車行業,需要投入巨大的成本,包括產品研發、設計、生產等一系列的成本壓力,即便是都搞定了這些,也不見得就一定能夠把產品賣的很好,畢竟理想這樣的品牌也是屈指可數。

而作爲擁有豐富的智能化、智能駕駛方面的技術積累,剛好看到了華爲的合作模式以後,百度也开始有了“強強聯合”的想法。

而吉利品牌,在國內的汽車制造、設計、調教能力上,尤其是收購沃爾沃品牌以後,更是擁有着非常濃厚的積澱,但恰恰在智能化領域,也是目前吉利消費者所經常吐槽的短板。

小學課本就學習過:取其精華、去其糟粕,所以百度和吉利,一拍即合。

前文提到了生產資質,也是目前汽車新勢力品牌無法跨越的鴻溝,尤其是此前牛創自遊家,便是因爲資質問題,還沒正式登場,便黯然退場。

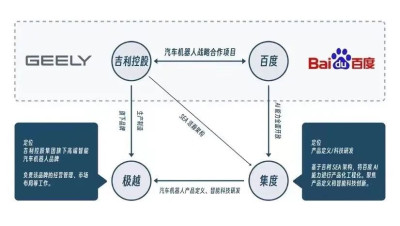

根據目前官方所發布的全新合作框架來看,此前的集度品牌,的確是百度和吉利共同推出的品牌,吉利爲其提供了最基礎的SEA浩瀚架構平台,該平台誕生了極氪001、smart精靈#1、極氪X等陸續多款產品,而百度爲其提供智能化、智能駕駛領域的AI方案。

極越品牌,則是由集度和吉利共同推出,此前集度就擁有了浩瀚架構、智能化聯合方案,但想要真正的實現生產,必須得有前文提到的資質問題。

在集度和吉利控股再次重新調整合作架構模式以後,吉利控股爲極越搞定了生產制造的核心問題,所以從該結構的模式來看,極越是吉利控股直接負責的品牌,而極越與百度,還有“集度”這個中間商,也就意味着,該合作模式,車企擁有更大的主導權,也就避免了此前傳統車企表示的“把靈魂給別人”的問題。

所以極越從而何來、和百度與吉利的關系,就變得更加明朗。

並非復制華爲,而是开創新模式

先與吉利成立集度,在用集度孵化極越,這樣“套娃”的方式,雖然聽起來很復雜,但恰好是很多車企所期待的模式。

前文說過,用這種孵化品牌在孵化的形式,就可以避免傳統車企在合作時陷入被動,作爲深耕汽車行業多年的傳統汽車品牌,尤其是很多國內一线品牌,更是不限於在合作中“低頭”,華爲本身還太過於強勢,所以目前華爲真正的智選模式品牌,多數都是此前並不受待見的品牌。

其中以小康賽力斯、江淮爲例,和華爲开展華爲智選模式,也就意味着,在新模式、新車型的开發中,和華爲的溝通、談判也要做一定的取舍,尤其是在數據的歸屬權方面,更是很多傳統車企所不愿讓步的核心。

包括前不久剛剛曝光的奇瑞與華爲合作的全新轎車,除了前臉印刻了LUXEED車標外,車尾仍舊有問界標志,所以正是因爲華爲的“狼子野心”,很多傳統品牌根本不想與之合作。

而此次的極越,讓傳統車企在合作中,佔據着雙重主導權,分別爲集度、極越均有吉利控股所參與,而極越,並不和百度直接所關聯,所以此合作模式,對於作爲多年的傳統車企吉利而言,定然是“皆大歡喜”的局面。

此前筆者多次提及,在智能駕駛、自動駕駛專利方面,百度一直處於行業的領先位置,尤其是還擁有真正的“小範圍”無人駕駛的專業經驗,所以筆者奉勸各位用戶,在百度的實力還沒有真正普及在大衆視野之前,最起碼先別小看百度和極越的實力。

集度的約定要成空?

伴隨集度轉變到極越的大跳躍中,除了產品、內部結構劃分的問題外,還有一個重要的問題,就是極越的產品銷售渠道,究竟歸誰?

根據目前所了解到的極越官方工作人員表示:一直都不是百度造車、集度造車,一直內部的統一口徑都是吉利杭州灣智慧工廠(與極氪共线),准確的來說就是吉利造車。並且官方還曾表示,百度也好、集度也好,都是智能化技術賦能,與造車毫無瓜葛。

所以同極越官方人員所透露的來看,確實是吉利更佔據極越品牌的內部主導權,尤其是已經負責生產、架構的支持,那么銷售渠道的問題,就變得更加“朦朧”。

根據此前集度官方溝通會上,集度CEO夏一平表示,集度計劃在2023年开設46座城市門店,並且到2028年,集度將具備全年80萬輛汽車的交付能力,而在極越代替集度登場以後,這些所謂的銷售門店,是要“改名換店”,還是直接關閉呢?

極越的出現,目前來看,產品本身與銷售系統分離,與目前國內車企的作战單元模式剛好相反,而在這樣的產品與銷售分離的模式背景下,最大的問題就是產品定義與銷售之間產生隔閡,產品很可能與當下汽車市場趨勢和大方向所分歧,更有可能因爲產品與銷售系統的分離模式下,市場並不接受這樣的產品出現的悲劇,所以極越目前看似“強強聯合”,但內部需要捋順的問題,依舊還有很多。

寫在最後

從目前的模式來看,百度與華爲的差別還是蠻大的。

華爲造車,是余承東迫於華爲內部的壓力,從想要涉足汽車制造領域,最後只能不甘心的做汽車行業的供應商身份,而百度本身就不想承擔更大的風險讓自己陷入“進退兩難之境”,所以百度的供應商身份,有更好的“可商量”的余地。

此次百度與吉利的合作模式被公开以後,尤其是在極越01上市以後,如果產品真的受到市場認可,無論是百度、還是該合作模式,應該都會迅速被行業所推崇。

文章源自互聯網,不作任何商業用途,如有侵權,請聯系刪除。內容僅供閱讀,不構成投資建議,請謹慎對待。投資者據此操作,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華爲汽車最大對手來襲,集度變極越,百度能給車企最大的“尊嚴”

地址:https://www.breakthing.com/post/89378.html