8月15日,中國在线音樂平台騰訊音樂(股票代碼:TME)發布了截至2023年6月30日的第二季度未經審計財務報告。財報顯示,騰訊音樂二季度實現營收爲72.86億元,較2022年同期的69.05億元同比增長5.52%;錄得歸屬淨利潤12.98億元,較去年同期的8.56億元同比大增51.64%。

近幾年來,在线音樂平台的發展模式和環境發生了很大的變化,其中一個就是網絡音樂“版權壟斷”的時代終結;以及隨着短視頻平台的崛起,不斷侵蝕在线音樂平台的市場。同時,國內外經濟形勢的嚴峻也對企業造成一定的衝擊。

作爲國內音樂行業龍頭企業,騰訊音樂的經營如何反映行業的調整?公司做出哪些應對之策?

01

營收低速增長,降本增效取得明顯成效結合騰訊音樂前幾個季度的營收表現來看,不斷變化的宏觀環境以及來自其他平台的競爭,還是給予了騰訊音樂極大的挑战。騰訊音樂的季度營收增速在2021年Q4的時候陷入了負增長,並且後續連續五個季度增速爲負,直到上季度營收同比才开始回正。

收入端方面,騰訊音樂本季度維持5.52%的低速增長。根據公司管理層所述,主要是騰訊音樂的在线音樂服務業務的增長,一定程度上抵消掉了社交娛樂業務的下降。從過往營收來看,這也是騰訊音樂營收恢復正向增速以來的第二個季度。

從淨利潤來看,營收增長疲乏影響盈利能力,此前在公司營收增速下滑期間,淨利潤的增速也隨之下降,甚至出現連續四個季度的負增長。但與營收相比,淨利潤卻能夠更快實現增速趨勢上揚,從跌勢中恢復。騰訊音樂本季度歸屬淨利潤爲12.98億元,同比大幅增長51.64%,雖然較上兩個季度增速回落明顯,但也遠超營收的表現。

從騰訊音樂的成本支出來看,本季度騰訊音樂錄得總營收成本47.89億元,同比下降1.09%,毛利率也從去年同期的30%提升至34%。這要歸功於騰訊音樂在降本增效工作中取得的成效,近兩年隨着外部環境的變化和增長紅利的消散,降本增效幾乎成爲所有互聯網企業的口號。

與運營成本相同,騰訊音樂在費用支出端同樣進行了削減。公司二季度的總營運費用爲12.55億元,同比下降11.4%。收入同比增長的情況下,成本和費用卻下降了,自然爲公司騰出較大的利潤空間。

02

在线音樂首超社交娛樂,騰訊音樂營收模式轉變分業務來看,騰訊音樂有兩大業務,分別是在线音樂服務和社交娛樂服務。其中社交娛樂服務一直是騰訊音樂的現金牛業務,但隨着在线音樂服務收入比重的不斷增長,二者的營收差距逐漸縮小。

2023年一季度,騰訊音樂的在线音樂的收入首次追平社交娛樂,而在本季度,在线音樂首次超過社交娛樂,騰訊音樂昔日現金牛業務已經難以挽轉在走下坡路。公司Q2在线音樂服務業務實現收入42.49億元,同比增長47.64%,佔總收入比重的58.32%。社交娛樂業務實現收入30.37億元,同比下降24.58%,佔總收入比重的41.68%。

騰訊音樂營業模式“回歸音樂”的轉變,是挽救公司業績下滑不得已的選擇,同時也是適應環境必須做出的改變。社交娛樂業務的主要產品爲“全民K歌”、酷狗直播和酷我直播等。其中“全民K歌”是騰訊音樂最爲主要的音樂社交場景,與音樂結合,但更偏向於社交屬性。

由於短視頻對在线音樂有着天然的需求,在短視頻平台崛起後,其觸須就不斷伸向音樂領域,不少音樂人在短視頻平台上發布作品,直播與用戶互動,短視頻平台成爲爆款歌曲和原創音樂人的絕佳孵化器。短視頻平台視頻+音樂+社交的屬性,不僅侵蝕在线音樂市場,對社交娛樂場景也造成極大衝擊。

對於騰訊音樂而言,社交娛樂板塊面對短視頻平台並無優勢,其結果就是業務收入走向頹勢。然而,這塊業務曾是騰訊音樂最大的收入來源,就像是一個巨大的流量蓄水池,在發揮音樂版權最大效用的同時,不斷地擴大用戶群體,與在线音樂業務形成聯動效益。拳頭業務的下滑意味着公司整體營收面臨巨大的挑战,因此必須尋求更多的增長點,擺脫拳頭業務收入下滑帶來的不利影響。

事實上,騰訊音樂也確實做到了,在在线音樂服務持續強勁表現的推動下,公司抵消了社交娛樂板塊下降的影響,挽救了整體收入下降情況。

具體而言,爲了創造更多的商業化機會,騰訊音樂在豐富內容方面做了很大的工作。騰訊音樂在2021年6月就宣布成立內容業務线,負責音樂內容相關業務的整體規劃、战略制定和統籌管理。這個音樂內容不僅限於傳統的音樂歌曲創造,還包括挖掘引入優質音樂人、音樂視頻制作、TME Live演出合作、長音頻業務發展等。

隨着內容生態系統的豐富和完善,幫助騰訊音樂提高用戶粘度增加音樂訂閱的同時,招商廣告也吸引了各類品牌廣告主青睞,其中電商、遊戲和旅遊行業的廣告主的廣告支出快速增加,爲公司創造了可觀的廣告收入,帶動在线音樂服務收入的增長。

03

在线音樂付費用戶創新高從騰訊音樂的用戶指標的表現來看,用戶確實更加愿意爲優質內容买單。

先來看總的活躍用戶數,互聯網企業獲取流量越加艱難是事實,騰訊音樂的MAU(月活躍用戶數)已經連續13個季度同比下滑。具體來看,2023年二季度,在线音樂移動端MAU爲5.94億人,同比下降4.7%;社交娛樂移動端MAU爲1.36億人,同比下降18.1%。

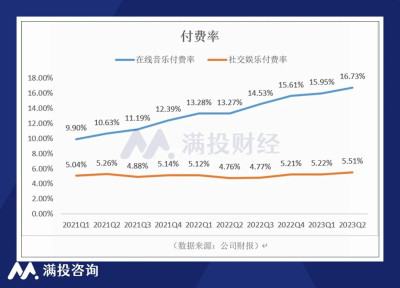

但在精細化的用戶運營、更豐富的訂閱權益和更具吸引力的音樂內容等運營措施下,共同促成了騰訊音樂在线音樂付費用戶數的增長。2023年第二季度,公司在线音樂業務的付費用戶總數達到9,940萬的歷史新高,付費率達到16.73%。社交娛樂的付費用戶則繼續下滑至750萬,同比-5.1%,付費率爲5.51%。

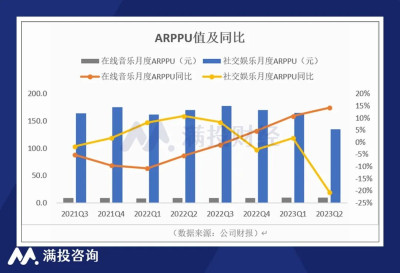

從用戶質量來看,騰訊音樂在线音樂業務的ARPPU(單付費用戶月均收入)連續第五個季度實現增長,在第二季度達到人民幣9.7元的歷史新高,同比增長14%,環比增長5%。公司表示,持續增長的主要原因是有效的促銷活動、維持高位的用戶留存率和更有吸引力的會員權益等。社交娛樂的ARPPU值則大幅下降至135元。

公司的高管在電話會議中表示,核心在线音樂業務是公司長期發展的基礎,也是對今年及以後的穩健發展充滿信心的確切原因。得益於音樂訂閱業務付費用戶和ARPPU的增長,以及廣告和商品業務的持續擴張,公司預計在线音樂業務強勁增長的勢頭將持續下去,成爲營收和利潤更強大的驅動力。

- End -往期推薦

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊音樂營收模式發生轉變,回歸音樂初心

地址:https://www.breakthing.com/post/89452.html