退保指標受到廣泛關注。

觀潮財經根據60余家非上市人身險企公布的相關指標,分別統計形成了公司綜合退保率榜單、退保金額前三保險產品榜單和退保率前三保險產品榜單。

根據榜單信息,今年二季度行業超半數保險公司綜合退保率上升,尤其是一些中小險企與去年同期相比退保率飆升。

從渠道來看,銀保渠道產品退保率較高;從產品類型來看,年金險的退保金額佔比最高數量也是最多的,總金額佔比達到80%。

昨日,發布《175壽險產品退保排行榜!銀保渠道成重災區,3產品累計退保率超100%(附總表)》一文後,觀潮財經收到較多讀者問詢,爲何退保率有超過100%,有些則爲負數?觀潮財經將在下文詳細回答。

01 退保指標三大榜單

根據二季度償付能力報告,關於退保相關內容險企公布了三項指標:退保率前三的保險產品、退保金額前三的保險產品、公司綜合退保率。觀潮財經分別統計,形成二季度非上市壽險公司三大退保指標榜單。

根據公司綜合退保率榜單來看,今年退保率增加的險企超半數,尤其幾家中小公司退保率飆升;從退保金額前三保險產品榜單來看,金額較高的多爲年金險產品,其中退保金額前十名的產品均爲年金險。

另外,關於退保率前三保險產品榜單昨日有不少讀者問及退保率超100%,或爲負數的原因,觀潮財經在咨詢專業人士後於本標題下詳細解答。

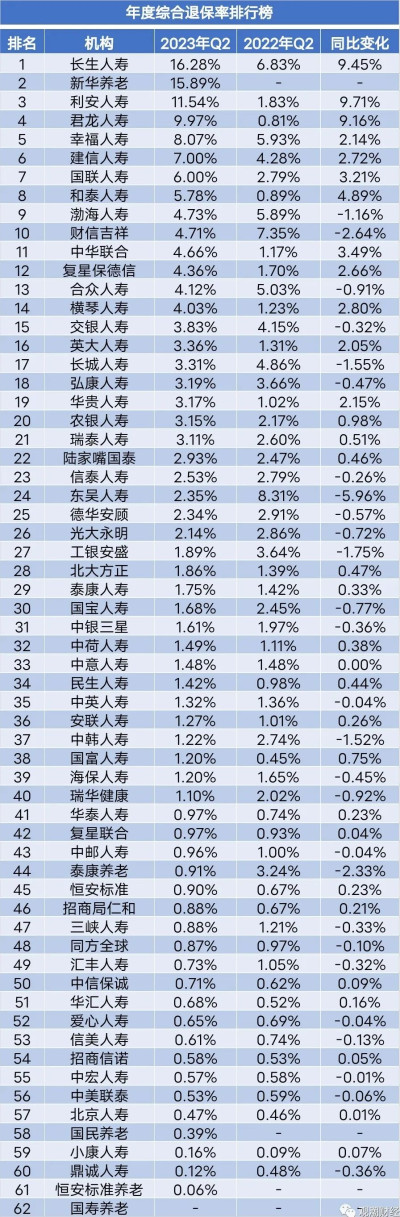

綜合退保率榜:超半數險企指標上升

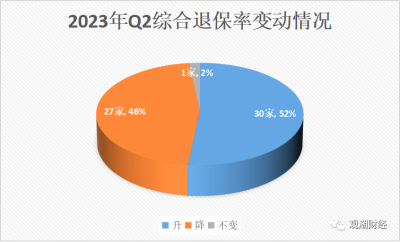

在62家披露二季度償付能力報告的險企中,除國壽養老外,其他61家險企均披露了綜合退保率數據。其中,新華養老、國民養老、恆安標准養老三公司無同比數據,剩余58險企中,退保率上升的險企數量達30家,佔比超過半數。

(58家非上市人身險企2023Q2綜合償付能力變動情況)

另外,今年二季度中意人壽綜合退保率未變爲1.48%,有27家險企綜合退保率改善。

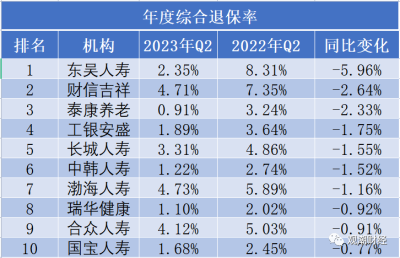

其中,綜合退保率下降幅度最大的是東吳人壽,較去年同期降了5.96BP,僅有2.35%。

(非上市人身險企綜合退保率下降前十名)

除此之外,財信吉祥、泰康養老綜合退保率都有超過2個百分點的下降;工銀安盛、長城人壽、中韓人壽、渤海人壽、瑞華健康、合衆人壽、國寶人壽的綜合退保率下降幅度也較明顯。

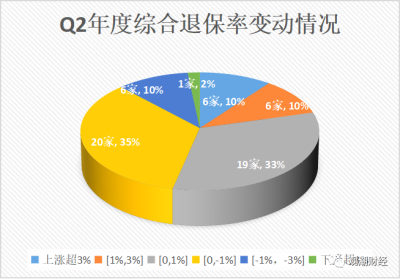

(非上市人身險企2023年Q2綜合退保率變動情況)

從上圖可以看出,大部分險企的綜合退保率都處在一個「-1%,-1%」這一微小區間,超過3%變動幅度的險企中,綜合退保率下降的公司大大少於上升的公司數量。

(62家非上市人身險企2023年Q2綜合退保率前十名)

2023年二季度綜合退保率前十的險企中,有3家年度綜合退保率超過10%。其中,長生人壽最高爲16.28%,與去年同期相比,其綜合退保率變化幅度僅次於利安人壽排在第二位,增加了9.45%。

另外一家綜合退保率較高的爲新華養老,15.89%,無同比數據。

排在第三位的是利安人壽,年度綜合退保率11.54%,而去年同期僅爲1.83%,同比增速高達9.71%,增速在58家險企中最高。

今年二季度數據來看,綜合退保率較高的均爲中小型險企。綜合退保率排名前10的保險公司中,僅建信人壽規模達到200億,利安人壽、幸福人壽擁有百億規模,其余7家規模均不足百億元。

退保金額榜:前十名均爲年金險產品

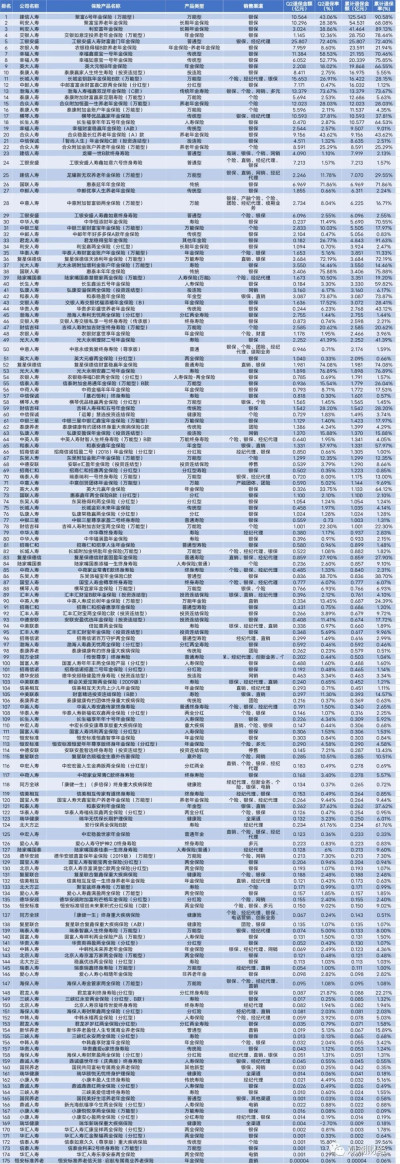

今年2季度,62家非上市人身險企公布退保金額前3產品,合計175款,報告期退保金額共300億元。經計算,報告期退保規模位列前10的產品合計退保金額佔175款產品總金額的42.47%。

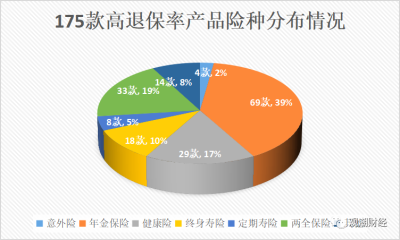

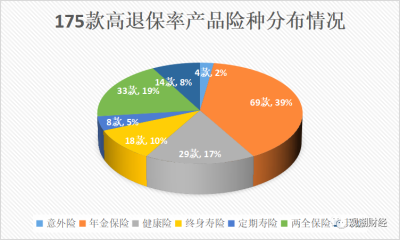

值得關注的是,退保金額前十榜單的產品均爲年金險,且各款產品的退保率本身也較高,都超過20%,有些甚至超過七成。

從退保金額排行榜前十名來看,有3款來自合衆人壽,分別排名第4位、第9位、第10位,合計退保規模近30億元。

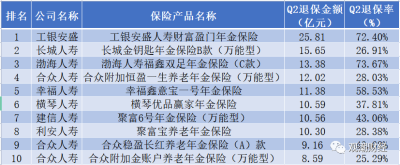

(高退保金產品2023年Q2退保金額前10名)

工銀安盛的“工銀安盛人壽財富盈門年金保險”報告期退保金額最高,達25.8億元,此款產品的報告期退保率高達72.40%。

排第二名的是長城人壽的“長城金鑰匙年金保險B款(萬能型)”,退保金額約15.7億元,該產品退保率爲27%左右。

第三名是渤海人壽的“渤海人壽福鑫雙足年金保險(C款)”,今年2季度退保金額爲13億元,報告期退保率同樣超過70%。

另外,幸福人壽、橫琴人壽、建信人壽、利安人壽等公布的高退保金額產品也均爲單款退保率較高產品。

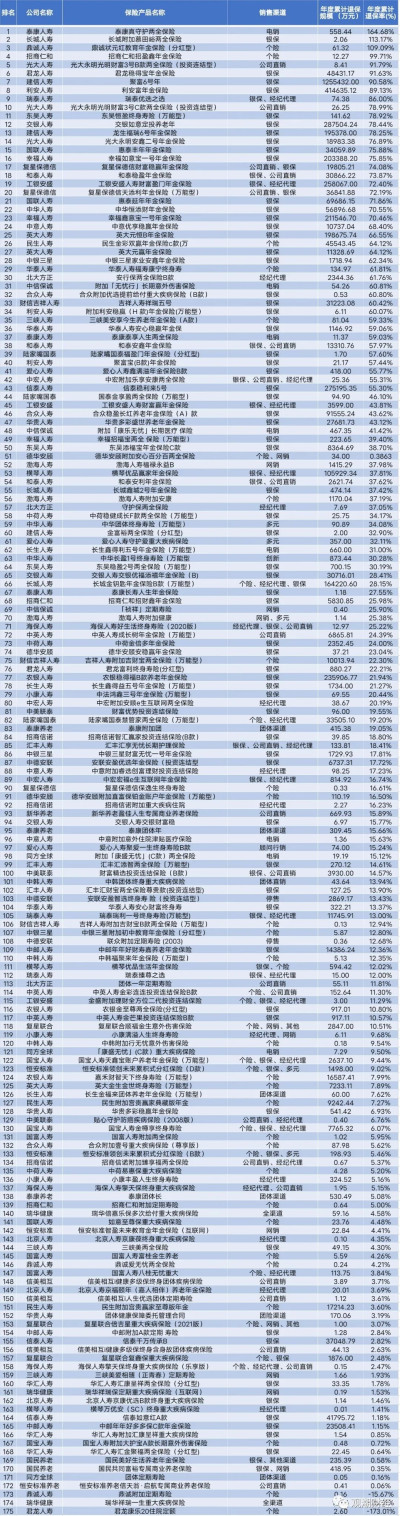

除季度數據之外,觀潮財經還統計了上半年的累計退保數據,與二季度數據存在較大差別,首先,公司變化較大;其次,高退保額的產品也集中表現爲高退保率產品,退保率達到六成以上的產品有8款。

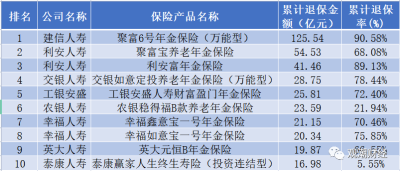

(高退保金產品累計退保金額前10名)

其中,建信人壽的“聚富6號年金保險(萬能型)”退保金額高達125.5億元,其年度累計退保率更是高達90.58%。

排在第二三位的是利安人壽的兩款年金險產品,退保金額分別達到54.5億元、41.5億元,退保率也均超過六成。

第四名是交銀人壽的如意定投養老年金,退保金額28.8億元,退保率達78%。

另外,工銀安盛、農銀人壽、幸福人壽、英大人壽、泰康人壽的上述產品退保金額也較高。因泰康人壽整體保費規模較大,盡管相比之下上述產品退保率並不算高,但退保金額足以上榜。

退保率排行榜:退保超100%及負數解釋

關於各家公司公布的前三大高退保率產品,觀潮財經統計得出了高退保率產品排行榜。

但昨日發布文章《175壽險產品退保排行榜!銀保渠道成重災區,3產品累計退保率超100%(附總表)》一文後,觀潮財經收到較多讀者問詢,爲何退保率有超過100%及爲負數的情況?觀潮財經在下文詳細回答。

高退保率產品排行榜中,年度退保率居前十的10款產品退保率均在70%以上,包括9家公司的產品。

其中,泰康人壽的“泰康真守護兩全保險”退保率最高,達164.68%;排在第二位的是長城人壽的“長城附加慕田峪兩全保險”,退保率113.17%;第三位爲鼎誠人壽的“鼎誠狀元紅教育年金保險(分紅型)”,退保率爲109.09%。

175款產品中共有以上三款產品退保率超過100%。

(高退率產品累計退保率前10名)

關於上述退保率有超過100%,及有些爲負數的情況,觀潮財經在咨詢多位總精算師、精算資深人士後總結如下,先從公式出發:

綜合退保率=(退保金+保戶儲金及投資款的退保金+投資連結保險獨立账戶的退保金)÷(期初長期險責任准備金+保戶儲金及投資款期初余額+獨立账戶負債期初余額+本年度籤單保費)×100%。

簡單說就是,傳統險、萬能險、投連險的退保金,除以相應產品的准備金與本年度籤單保費的和,所以總的退保率大過100%也就可以理解。就是退保金大過了責任准備金與本年度籤單保費的總和的緣故。

綜合退保率爲負數的原因,主要是責任准備金爲負。當產品預期保費收入大於預期賠付支出的時候,計提的准備金就會爲負。加上本期保費如果較少,則得出的退保率就可能爲負數。

02 三大榜單的共同點

觀潮財經根據三大榜單數據總結發現兩個共同的特點:第一,銀保渠道退保高發,無論是退保率、退保金額銀保渠道都是佔比最高的;第二,產品類型來看,年金險產品在高退保產品中佔大頭。

銀保渠道成退保重災區

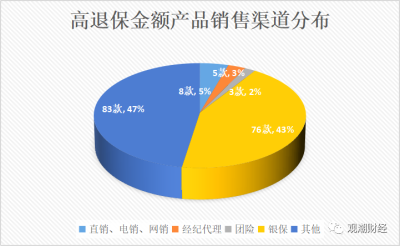

從渠道來看,銀保渠道成爲高退保產品的主渠道。從退保金額前三保險產品榜來看,高退保金額175款產品中,近半數產品出自該渠道;而退保率較高的175款產品中,同樣有近40%的產品從銀保渠道售出。

退保金額前三保險產品榜中,175款高退保金額的產品中銀保渠道產品有76款,佔比高達43%,接近半數。除其他渠道外,直銷、經紀代理以及團險渠道銷售的產品數量較少,分別有8款、5款、3款,佔比5%、3%、2%。

(高退保金產品累計退保規模前10名)

整理發現,上文提到的年度累計退保規模前10的產品中,除工銀安盛的“工銀安盛人壽財富盈門年金保險”外,其余9款均來自銀保渠道。

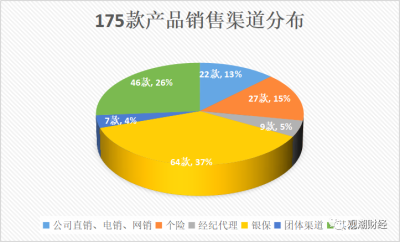

退保率前三保險產品榜單中,175款產品有64款高退保產品來自銀保渠道,佔比達到了37%,其次爲個險和直銷渠道。

銀保渠道退保率最高的產品爲長城人壽的“長城附加慕田峪兩全保險”,退保率高達113%。而個險渠道退保率最高的產品爲招商仁和的“招商仁和招盈鑫年金保險”,退保率99.71%。

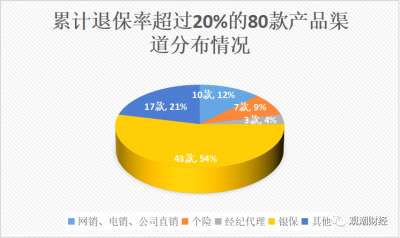

從退保率超過20%的80款產品來看,銀保渠道重災區的格局更加明顯,高退保率產品一半以上來自銀保渠道,其次爲直銷、個險等。

年金險產品退保金額超總體80%

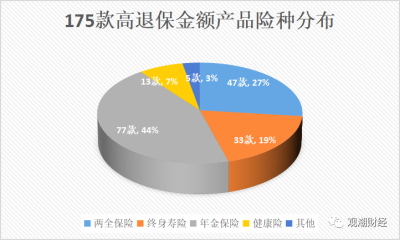

退保金額前三保險產品榜來看,產品數量最多的是年金險產品,共計77款,佔所有產品總數的44%;累計退保金額達577億元,更是達到總金額的82%。其次是兩全險和終身壽險,分別爲47款、33款;數量佔比分別爲27%、19%;金額佔比分別爲8%、8.13%。

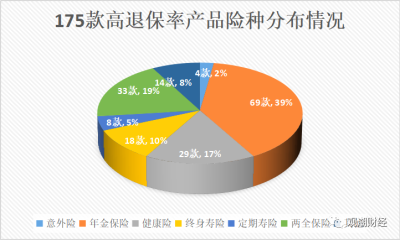

退保率前三保險產品榜也出現同樣的情況,175款產品中年金險數量69款,佔比39%,是退保率最高的產品;其次是健康險、兩全險,分別佔比19%、17%。

目前,各險企對於產品類型的統計口徑並不統一,觀潮財經根據各險企今年二季度償付能力報告統計後發現,175款高退保金額或退保率產品共出現了30多種產品類型,多種分類方法縱橫交錯,導致無法做出科學統計與分析。

根據一位精算專家分析,30多種產品類型中分法涉及生產工藝分類法(萬能,傳統等),用戶價值分類法(健康險,意外險等),時間長短分類法等多種分類方法等。因此,下文觀潮財經按照產品名稱統一分爲最寬泛的四大類:兩全、終身壽、年金、健康險。

關於分類統計話題,也歡迎留言或入群探討。

附:表1 非上市人身險企退保率排行榜

附:表2 非上市人身險企退保金額前三產品名單

附:表3 非上市人身險企退保率前三產品名單

觀潮財經

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:退保指標三大排行榜!超半數險企退保率上升,疑問都解答了(附總表)

地址:https://www.breakthing.com/post/89487.html