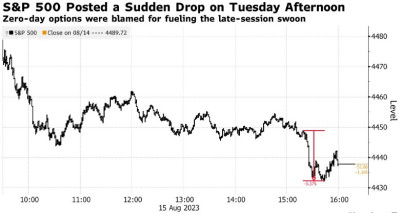

標普500指數周二大幅下跌很大可能與標普500指數掛鉤的一種期權相關。研究資金流動已有20年之久的高盛集董事總經理Scott Rubner表示,“零日到期期權(0DTE) ”合約的大量交易是當日跌勢急劇加速的背景,當天基准股指在20分鐘內下跌了約0.4%。

根據Rubner的說法,做市商需要保持持倉平衡,這通常意味着當期權訂單大量湧入時,他們必須大量买賣股票,他們被迫採取行動,因爲執行價爲4440的看跌期權交易非常激烈。這些期權在盤中有近10萬份合約易手,名義價值達450億美元。由於對衝成本在接近收盤時的短時間內從0.70美元飆升至9美元,這促使交易的另一方做市商爭相進行對衝,以保持市場中性。在這種情況下,這意味着大量資金從股市流出。

Rubner在周三的一份報告中寫道:“市場上沒有足夠的流動性來處理做市商在短短20分鐘內對如此戲劇性的變動進行delta對衝。”

Rubner的分析是對零日期權對基礎股市影響的最新看法。智通財經此前報道,本周早些時候,野村證券和花旗的研究顯示,0DTE合約的交易量本月激增至創紀錄高位,交易員轉向看跌期權。野村證券表示,人氣迅速上升可能是10個月來股市漲勢中斷的結果,但也可能是導致盤中波動加劇的原因之一。

推動這種動態的是期權交易另一方的做市商,他們需要买賣股票以維持市場中性立場,這一過程被稱爲“gamma對衝”。最近,他們轉向了“做空gamma”,這是一種迫使他們跟隨主流市場趨勢的立場,當股票下跌時賣出,反之亦然。

現在,兩家被廣泛關注的華爾街交易部門正在對即將到來的潛在動蕩發出警告,因爲期權交易商正在放棄他們的“多gamma”頭寸——這種狀態以前迫使他們逆市場主流趨勢而行,在股票上漲時賣出,反之亦然。根據高盛的模型,期權交易商對標普500指數期權的敞口本周今年首次變爲負值,而對所有指數合約的敞口爲去年10月以來最賣出的狀態。這種狀態意味着股市若下跌,那么風險將會被成倍放大,因爲做市商不僅有爆倉的風險並且還可能形成正反饋現象,即股市越下跌越拋售。

瑞銀集團的交易部門也認同這一觀點。在周二的一份報告中,該團隊對零日期權的三個特別繁忙的交易日進行了案例研究:7月27日,有關日本央行可能採取鷹派貨幣政策的消息傳出;8月4日,美國最新月度非農就業數據公布;8月10日,美國最新消費者價格指數發布。

瑞銀團隊發現,7月27日和8月4日的午盤拋售與零日期權看跌买盤同步出現。8月10日,早盤的暴跌同樣受到看跌期權交易的推動,當投資者在交易後期开始從這些合約中獲利時,這推動了市場的轉變,隨後吸引交易員通過看漲期權追逐收益,進一步推高了股市。

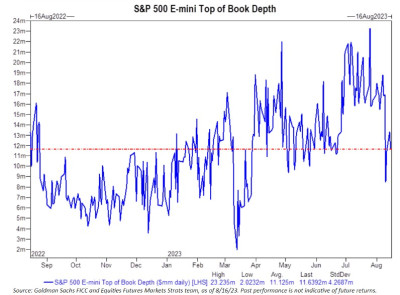

Rubner指出,零日期權的影響越來越大,在這個市場上,在不影響股價的情況下交易股票變得越來越困難。據他估計,流動性狀況在過去兩周有所惡化,該指標暴跌了56%。

標普500指數周二收於50日移動均线下方,爲3月底以來首次。數據顯示,在過去五個交易日中,該指數的波動幅度平均爲1%,幾乎是7月份水平的兩倍。

Rubner警告稱,波動性的上升以及動能的消退,可能會使以規則爲基礎的投資者變成賣家。這些根據趨勢和價格信號進行資產配置的策略是今年最大的股票买家之一。Rubner寫道:“過去幾周,我一直堅持的變現和交易電話的情緒發生了明顯變化。這不再是逢低买入的市場。”

由於0DTE的到期時間只剩下不到24小時,意味着它可以在短短幾個小時內獲得巨額回報,因此也被稱爲“像樂透彩票一樣”。然而,這種期權帶來高收益的同時,交易者也必須承擔背後的巨大風險。摩根大通此前警告稱,這種短期期權交易量的爆炸式增長可能造成與2018年初同一級別的市場災難。

自今年以來,零日期權就很受市場受歡迎。年初時,摩根大通首席市場策略師兼全球研究聯席主管 Marko Kolanovic 就曾警告稱,短期期權交易正在呈爆炸式增長,並可能造成與2018年初同一級別的市場災難——0DTE越來越受歡迎可能引發“Volmageddon 2.0”。2018年2月,一個名爲 VelocityShare Daily Inverse VIX Short Term ETN (XIV) 的追蹤波動率基金,因爲市場下跌至接近贖回线而遭到拋售,做市商在操作的同時推高了風險,引發“滾雪球”效應,並使這一產品最終遭到贖回。這場危機導致道瓊斯工業指數單日暴跌1175.21點,跌幅爲4.6%,創下截至當時的歷史最大單日跌幅;標普500指數在兩周內大跌10%,被市場稱爲“波動性末日”(Volmageddon)。

Kolanovic 在報告中寫道,雖然歷史不會重演,但它往往是押韻(即重復)的。這些每日和每周期權一旦賣出,將對市場產生類似的影響。Kolanovic 的模型顯示,0DTE的每日名義交易量目前約爲1萬億美元。一旦市場出現大幅下跌,做市商被迫平倉引爆的危機,0DTE可能帶來盤中300億美元的賣盤規模。

Kolanovic 指出,如果這些期權進入資金後出現大幅波動,而賣家無法支撐這些頭寸,那么被迫回補將導致規模非常大的定向流動:“鑑於當前流動性較低的環境,這些資金流動可能對市場產生特別大的影響。”

人們擔心的是,如果美國股市出現特別劇烈和意外的波動,0DTE期權的交易量可能會破壞做市商們的風險對衝,導致市場突然出現閃電式的崩盤或波動性的螺旋式上升。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華爾街大行紛紛警告!這種“投機期權”將帶崩美股?

地址:https://www.breakthing.com/post/89571.html