8月9日,比亞迪第500萬輛新能源汽車正式下线,成爲全球首家達成這一裏程碑的車企。

同一天,比亞迪不僅舉辦了线下發布會,還在线上發布宣傳視頻《在一起,才是中國汽車》,致敬大部分友商車企,引發了網友一波刷屏。

隨着新能源汽車相關技術的飛速發展,中國已成爲世界上最大的汽車市場,汽車品牌和車型數量均位居世界前列,由此帶動汽車電子市場進入高速發展軌道,也讓流體控制設備逐漸顯露頭角。

這種設備通過運動算法與結構設計,實現對包括工業膠水在內的多種液體的精准控制,從而進行點膠、噴塗、灌膠等多種工藝加工,主要包括點膠機、塗覆機、噴墨機和灌膠機等。

在消費電子、半導體等領域,電子元器件的連接對用膠量和精度的要求極高,因此流體控制設備的應用領域主要是半導體、儲能、光伏及消費電子領域等。

今天要說的安達智能(688125.SH)就是以流體控制設備、等離子設備、固化及智能組裝設備爲主要產品,從消費電子領域逐步拓寬至汽車電子、智能家居、新能源等領域的企業。

公司產品可用於其電池模塊、電控模塊、電機及汽車配件等產品的生產制造中,今年7月底,才剛實現對汽車電子行業的應用並且產生效益,在此之前,公司產品的主要應用領域還是消費電子。

2022年消費電子行業市場需求疲軟,主力產品——智能手機的更換周期長達42個月,是有史以來的最高水平,並且它將在一段時間內保持在40個月以上。

人均3.5年才更換手機,直接影響了手機出貨量。作爲全球智能手機行業的龍頭,蘋果手機2022年的出貨量爲2.31億部,比2021年下滑了1.3%。

最近蘋果公布2023年第三財季營收約818億美元,同比下降1%,營收連續三季度下滑。這也意味着果鏈公司的日子同樣不好過,安達智能便是其中一家。

01

半年報業績腰斬

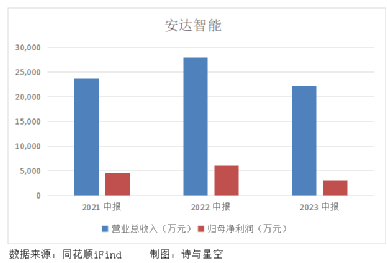

今年上半年,安達實現營收2.22億,同比減少20.49%;歸屬於上市公司股東的淨利潤爲3087萬,同比減少49.39%。

營收下滑的主要原因是,上半年消費電子市場持續疲軟,智能手機、PC、智能音頻設備的出貨量同比均下降10%左右,導致處於中遊的安達出貨量減少,這樣不利的局面也促進安達不得不盡快向汽車電子、新能源、智能家居等領域轉型。

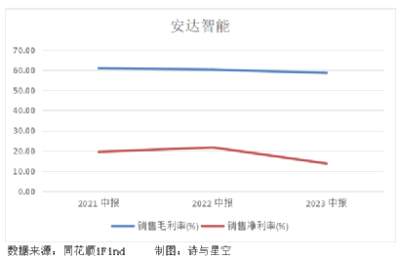

受營收下滑影響,公司綜合毛利率也略微下降,從2021年中60.21%降至58.58%,雖然在行業內還處於較高水平,但若下遊電子信息產業客戶因面臨生產成本高企、通過降低設備採購價格等方式管控成本,將直接影響智能制造裝備生產商的利潤。

另一方面,設備的可使用周期約3至5年,當下遊客戶沒有新產品旺盛的市場需求、不需要進行產能擴張,或者新產品沒有較大幅度的工藝變革需要更新設備,那么對設備的需求不會有較大幅度增長,意味着設備制造商將面臨業績下滑的風險。

對於安達來說,這個風險已在今年上半年變成現實。過度依賴重要客戶產業鏈,不僅議價的話語權不強、導致毛利空間有限,而且業績也將深受其影響。

02

客戶高度集中引發的連鎖效應

安達的主要客戶是蘋果、立訊精密、歌爾股份、廣達等電子行業頭部企業,俗話說,背靠大樹好乘涼。當大客戶的業績蒸蒸日上時,產業鏈上的企業也跟着受益。

可當大客戶的業績出現波動、新產品創新开發能力下降或是調整採購策略時,安達也將受到波及,上半年淨利潤腰斬就是最好的證明。

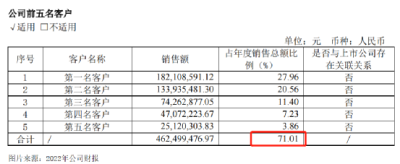

由於中報數據不全,參考2022年報可以發現,公司前五名客戶的銷售額佔年度總額的71.01%。

深度綁定不僅意味着業績要跟隨大佬的波動而波動,還意味着一旦被踢出產業鏈,也將面臨市場份額下降的風險。

智能制造裝備行業是一個快速發展變化的行業,現有競爭者和潛在競爭者數量較多。成爲果鏈上的一員有利有弊,但一旦被拋棄也將遭受重創。

除此之外,安達內部還有不少潛在問題亟需解決。

03

主要風險

1、存貨跌價風險

公司主要根據銷售訂單和客戶告知的訂單預測情況制定採購和生產計劃,爲保證及時交付,通常會保留一定量的原材料及產品備貨。

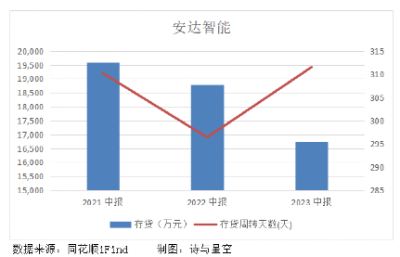

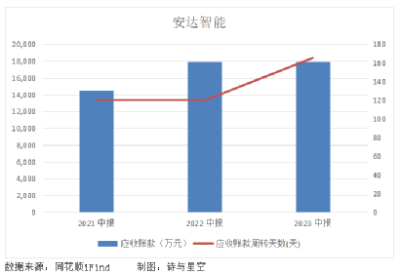

截止今年上半年末,存貨账面價值約1.67億,其中庫存商品和發出商品是最主要的組成部分。

雖然存貨余額呈下降趨勢,但周轉天數卻高達311天,同比增加了15天。

周轉天數上升,意味着存貨積壓、跌價的潛在風險也在不斷增加。上半年確認的存貨跌價損失約467.87萬,同比增長了13%。

隨着公司未來經營規模不斷擴大,新業務、新產品的不斷拓展,存貨余額很可能呈上升趨勢,若存貨周轉率還是無法提升,跌價損失將進一步增加。

2、壞账風險

截止今年上半年末,應收账款的余額約1.79億,周轉天數爲165天,同比上升了45天。

目前,主要客戶均爲全球電子行業的頭部客戶,總體信用狀況良好,以一年內的账期爲主。

但受終端產品的差異和重要客戶的供應鏈管理體系影響,未來重要客戶指定EMS 廠商採購的比例會有所上升,其自主採購的比例隨之下降。

如果客戶結構發生重大變動或自身經營發生重大困難,還可能導致安達應收账款無法按期收回、形成壞账。

今年上半年確認的壞账損失約258萬,同比增長了191%。雖然從絕對值來看還未對業績造成較大影響,但未來隨着公司經營規模的擴大,公司的應收账款余額可能持續增長,疊加大客戶議價能力更強的因素,回款問題仍然任重道遠。

04

募集資金用途

安達於2022年4月上市,計劃將募集資金11.7億用於流體設備及智能組裝設備生產、研發中心及信息化建設項目,建設期均爲2年,預計2024年12月達到預定可使用狀態。

截止上半年末,累計投入募集的資金總額約2.24億,總體投入進度爲20.04%,前三個項目的具體進度分別爲4.62%、25.62%和14.32%,最重要的流體設備項目的進度顯然有些慢了。

05

總結

今年上半年,安達智能的業績受蘋果牽連大幅下滑,過度依賴大客戶顯然不可取,發掘產品的核心競爭力才是長久之計。

轉型其他領域已迫在眉睫,2024年募投項目能否按時完工、帶來轉機,還是個未知數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:步子有點大?從蘋果數據线到汽車電子

地址:https://www.breakthing.com/post/89583.html