據港交所8月16披露,維昇藥業再次向港交所主板提交上市申請,大摩及Jefferies爲其聯席保薦人。該公司曾於2022年11月17日向港交所遞交過上市申請。

維昇藥業是一家處於後期階段、臨近商業化的生物制藥公司,專注於爲相關地區大量醫療需求未被滿足、醫療健康政策利好的特定內分泌疾病提供創新及潛在同類最佳或同類首創治療方案。

市場方面,根據弗若斯特沙利文的資料,除糖尿病外,中國的內分泌藥物市場規模預計到2026年將增至68億美元,自2022年起的年復合增長率爲23.7%,並且到2030年將增至115億美元,自2026年起的年復合增長率爲13.9%。值得注意的是,受到包括內分泌藥物創新、患者群日益增加、健康意識日益提高及利好的醫療健康政策等多種因素的驅動,該市場在中國的增長率一直並預計將繼續顯著高於同期該市場的全球增長率。

招股書顯示,於2022年,經估算中國在全球人生長激素市場佔據最大份額,超過美國,佔全球市場的34%。根據弗若斯特沙利文的資料,中國的人生長激素市場規模在2022年爲17億美元,預計到2026年將增至31億美元,自2022年至2026年的年復合增長率爲16.7%,並且到2030年將增至48億美元,自2026年至2030年的年復合增長率爲11.5%。

據招股書披露,維昇藥業已建立包含三款候選藥物的產品管线,公司的核心產品隆培促生長素(lonapegsomatropin)是同類首創在美國和歐盟被批准用於治療PGHD的LAGH,已分別於2021年及2022年獲得FDA及EMA的上市批准。公司的兩款關鍵候選藥物TransCon CNP和帕羅培特立帕肽(palopegteriparatide)分別針對兒童和成人內分泌疾病,亦已在全球範圍內進入後期臨牀試驗階段。

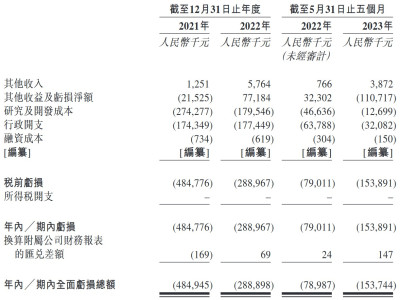

財務方面,於2021、2022財年及截至2023年5月31日止五個月,公司的虧損分別約爲4.85億、2.89億及1.54億元。同期,公司的研發开支分別約爲2.74億元、1.80億元及1269.9萬元。此外,維昇藥業表示,公司的研發开支由截至2022年5月31日止五個月的4663.6萬元減至截至2023年5月31日止五個月的1269.9萬元人民幣,主要由於撥回若幹與相關高級管理層退休有關的以股份爲基礎的付款开支。

值得注意的是,招股書內提到,根據中國的監管框架,除獲得商業化進口藥物制劑的上市許可外,將本地生產的藥物制劑商業化還需獲得國家藥監局的單獨上市許可。倘公司無法獲得將本地生產的藥物制劑商業化的上市許可,其業務前景將受到不利影響,這將最終影響長期盈利能力。

據招股書披露,維昇藥業自成立以來的各年度均有產生虧損。公司預計在未來幾年將繼續產生虧損,並且可能永遠不會實現或維持盈利。維昇藥業指出,公司一直將大部分財務資源和精力投入到研發活動中,包括候選藥物的臨牀开發。公司的候選藥物均未獲得上市批文,預計在可預見的未來將繼續產生开支,經營虧損將持續增加。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股消息 | 維昇藥業再次遞表港交所 預計未來幾年將繼續產生虧損

地址:https://www.breakthing.com/post/89587.html