短期內突破技術、商業困局難啊……

來源 | 量子位 出品 | 投資人說

大模型創投市場,來到了“無公司可投”的新階段。

創業者想要錢,但新輪次大額融資越來越難;

投資人難以尋求合適的標的,看得中的投不上、投得起的看不上。

這樣的現象既在意料之外,又實屬情理之中。

萬箭齊發小半年,普通人對AI與大模型的使用頻率下滑。

當激情趨於平緩,就連領頭羊ChatGPT的訪問量增速都开始放緩。

但這個賽道的卷和擁擠遠未停歇:

作爲最早一批AI初創公司,深耕輕量模型的一支團隊,已經直奔獨角獸而去;

不斷湧現AIGC創企的清華系,又一家專注對話系統的AI公司新近入場;

還有本科畢業生創業的AI助手,开啓beta測試不久。

一邊,熱門玩家的融資進展並算不得順風順水,另一邊新公司、新產品不斷擠向賽道。

就是現在,現實終於开始敲響警鐘:

狂熱正在褪去,AI初創公司正在創投市場上經歷更大的考驗。

或許,洗牌已悄然而至。

01

賽道資源有限 時間窗口短暫OpenAI一往無前,在它的帶動和刺激下,國內,大模型創企爭先恐後迸發。

但愈往後走,需要直面的考驗和困難也越來越明顯:

一、賽道有限

今天,幾乎每一家大模型創業公司都能敏銳地感覺到,這條賽道雖然火熱,但賽道資源有限,時間窗口短暫。

ChatGPT的每一次更新,都在擠佔創業公司的生存空間。

連18個月從白手起家到估值15億美元的AIGC明星獨角獸Jasper,也开始進行了裁員行動。

再看开源領域,以LLaMA-2爲代表,整體實力也在迅速增強。

縱向對比,相繼奔赴大模型創業的公司太多了。

據不完全統計,包含通用與垂直、开源與閉源不同類型在內,國產大模型數量已超百家。

能直觀感受到,短短半年時間內,就在這百家之間,明星、小巨頭幾乎以泉湧的速度出現。

最爲耀眼的明星之一,MiniMax,一路凱歌向獨角獸行列邁進。

據市場消息,國內最早下場的一支團隊,走輕量化路线,也已直奔10億美金估值而去。

這令人興奮,也令人咋舌:

哪怕是在熱錢最多的互聯網時期,6個月時間估值狂飆,也幾乎是天方夜譚般的存在。

更別提光年之外這樣的特例——被美團收購之前,在沒有demo流出的情況下,用時4個月,估值超10億美元。

明星耀眼,意味着它們將佔據大模型賽道上的絕大部分位置,剩余99%玩家的資源搶奪战,注定激烈。

二、創投支撐,开始扎堆

在這樣的大環境下,半年過去,真正坐上牌桌的投資方,“扎堆”現象格外明顯。

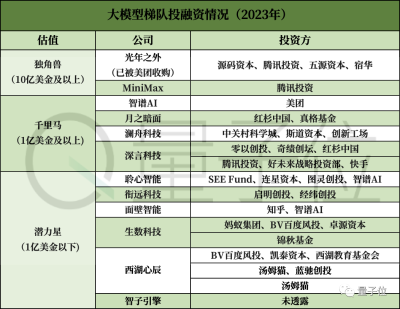

根據已經曝光的市場估值,量子位對2023年1月以來,大模型創投圈有所動作的公司和投資方做了整理歸納。

量子位根據公开資料整理,僅限2023年

量子位根據公开資料整理,僅限2023年

表格之外,零一萬物、百川智能等明星公司的最新估值還蟄伏水下,不爲外人所知。

但表格內,信息足以讓人發現,大模型創業時代,VC的賭徒遊戲很有規律可循:

首先,認准頭部。

典型例子是過去半年中,出手最爲頻繁幾家,如以騰訊投資爲代表的大廠战投/風投,或自身在賽道上一路飛馳的智譜AI。

對它們而言,雞蛋既不會放在同一個籃子裏,也不會放在太多籃子裏,更不太會放在頭部梯隊以外的籃子裏。

或者,堅定地選擇某一家被投企業。

如同湯姆貓對西湖心辰的一路加碼,或是知乎對面壁智能的持續看好,自己合夥人、CTO出任對方董事兼CEO那種。

知乎合夥人、CTO李大海出任面壁智能CEO

知乎合夥人、CTO李大海出任面壁智能CEO

三、想要高估值,需面對瓶頸期

再者說,縱使創投市場無人不談大模型,但能夠投出的錢是有限的,並且在美元基金撤退漸遠的境況下,這些錢不熱,更不算多。

據悉,一家數月前宣布入局大模型的初創團隊,在與資方的洽談中並不是一帆風順,目前對外報價已經壓至1億美金之下,遠低於最初預期。

討論火熱,但融資不易,不止體現於此。

大模型創業還只處於上升期,高估值等同於被投公司未來需要承擔更高的成長預期和盈利壓力。

市場消息是,融資輪次越往後、估值越高、需要的真金白銀越多,對真實能力和技術商用的檢驗也就越嚴苛。

直到今天,10億美元的估值額度,已經成爲了普通大模型初創公司難以望其項背的天花板。

在達到這個數額之前,10億人民幣,同樣不容輕松邁過。

02

漸漸迎來第一波冷靜期然而,這批創企面臨的資金挑战,從一开始就格外艱巨。

模型訓練成本高、數據獲取難、頂級技術人員奇貨可居,一言以蔽之,想做大模型,必得花錢如流水。

現在還要面臨轉化爲實際業務難等問題,方方面面禁錮着諸多大模型公司的技術商業化和進一步快速增長。

一、求並購成並行選項

於是,當新輪次大額融資越來越難時,並購抱團开始成爲並行選項。

我們最新獲悉,一家清華系AI大模型公司,被曝正以10億人民幣估值尋找新一輪融資。

該公司同時在以1億美金的價格,在市場求並購。

這一價格,與其完成上輪融資時的估值平價。

來自資本市場的消息還傳出,同出清華一脈的智譜AI,正在就並購事宜接觸該團隊。

這並不是獨一份的生存思路,歷史總有可以鏡鑑的相似性:

今年4月,光年之外完成對AI深度學習框架公司一流科技的收購,持有其約46.52%股權。

彼時,已經完成4輪融資的一流科技屢屢融資不順,差點倒在AI 2.0浪潮興起之前;

而王慧文自立山頭,急需引入行業資源增強競爭力量,爲“打造中國OpenAI”儲備力量。

後來的故事大家都知道了,王慧文因病隱退,一流科技隨光年之外歸入美團麾下。

二、投資方堅持“保守”路线

王慧文激流退場的意外,在某種程度上堅定了大多數投資機構共同的態度,那就是保守。

不少一线投資人吐露道,市場上的項目看了很多、聊了很多,但最終錨定的標的寥寥無幾。

如上文所言,資本集中押注,狩獵目標集中在3-5個選手身上,通往成功的機會被極限壓縮。

馬太效應的加劇,讓有望突圍的創業公司數量更進一步縮小。

但縱觀市場上叫得上名字的公司,要價都扶搖直上。

就算對“AI 2.0時代有比互聯網大10倍的機會”深信不疑,但是否值如此高昂的價格,卻是一個問號。

畢竟拉起隊伍後,大模型商業模式不明確,盈利點不清晰,許多創業項目還停留在概念驗證階段。

到訓出大模型、拿出真產品,甚至趕上GPT-3.5,賽道上的國內選手們要走的路還挺長。

部分投資人幹脆放棄看大模型項目,轉向infra層面看芯片、看硬件的老路。

等年底他們發布模型,試過深淺再說。

三、仍持觀望態度

投資人們舉着棋子不敢輕易嘗試,還沒买到入場券的,有的在觀望,會不會在开源領域出現比LlaMA-2更厲害的模型,讓大家都沒得玩?

還有的在等應用層的機會。

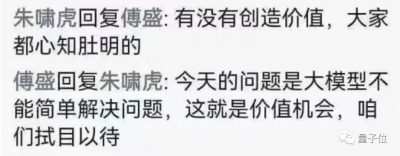

只不過就會回到月前的朱嘯虎和傅盛在朋友圈之爭,對於know how略顯單薄的應用層而言:

“有沒有創造價值,大家都心知肚明的,不要太高期望值就好。”

以及,實際情況中,自身根本建立在別人提供的API上,對創業公司是否不太友好?

在這樣的高呼聲中,人們心中的疑慮加劇:

· 真的能在短時間內做成嗎?

· 做出後,效果離GPT-4還差多遠?

· 有一定的實力,能找到合適的商業化落地場景嗎?

· 投入與價值是否真的成正比?

本來沒出手的投資方,似乎更不着急了。

8個月前,ChatGPT一石激起千層浪;

6個月前,國內的大模型賽道开始備受矚目,熱度逐漸如日中天。

到現在,想走大模型路线通向AGI的人依舊絡繹不絕。

頭號玩家們每周仍然要見數不清的投資者,梯隊前列公司的估價持續走高,新興的後起之秀還在源源不斷奔向賽場。

同時面對的還有更爲冷靜和嚴苛的評價目光,來自投資人,來自業界,還來自自身——且多少帶着與日俱增的質疑。

大火熱炒半年,大模型身下燃燒的大火开始轉向小火模式,在年初“宣布入局”和年底“模型/產品問世”之間的這段空隙;

種種跡象表明,大模型創投界漸漸迎來了第一波冷靜期。

· END ·

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國產大模型已無公司可投

地址:https://www.breakthing.com/post/89637.html