來源 | 鐳射財經(leishecaijing)

自商業銀行互聯網貸款新規實施後,地方性銀行不合規的助貸、聯合貸業務遭受史上至嚴整改,直至今年6月底新規過渡期結束,地方銀行停止投放異地互聯網貸款,存量異地資產也逐漸壓縮至清零。

互聯網貸款整改,讓那些重度依賴互聯網平台开展信貸業務的城商行、農商行,互聯網貸款余額瞬間陷入斷崖式下滑的困局,進而帶崩個人消費貸款體量,甚至拖累整體個貸業務走勢。

當一衆地方銀行還未從整改陣痛中走出時,同爲地方法人銀行的民營銀行,卻有不一樣的風景。「鐳射財經」通過整理民營銀行數據時發現,當前民營銀行貸款余額配置中主要以個貸爲主,而個貸中消費貸佔比較高,高者甚至接近90%。

從可公开查詢的財報數據看,民營銀行近三年個人消費貸和個貸體量整體維持增長,並且2022年余額相較2020年均實現較高漲幅。這與在互聯網貸款整改過渡期內的其他地方銀行相比,正好趨勢相反。

在民營銀行個人消費貸業務中,助貸、聯合貸資產佔比較高。由於民營銀行缺乏網點和人力優勢,除了極少數擁有互聯網股東生態協同,大多數都缺乏流量、場景以及自主展業能力,尤其是獲客觸達能力。

因此,選擇助貸或者聯合貸,是民營銀行快速起量的最優路徑。例如2020年才設立的錫商銀行,在2020年到2022年三年間,個人消費貸款余額從45.19億元飆升至146.37億元,增幅高達223.9%。

據了解,錫商銀行的個貸和消費貸增長主要依托互聯網平台助貸和聯合貸業務,雖然有小部分自營業務,但佔比並不高。錫商銀行合作的助貸平台有省唄、51信用卡、易借速貸等。

雖然商業銀行互聯網貸款新規對地方法人銀行的跨區域展業作出嚴格限制,但民營銀行因其主要業務在线上,新規對部分民營銀行的跨區域限制較爲寬松,加之民營銀行中互聯網銀行定義較爲模糊,導致民營銀行仍可以通過助貸擴張全國性互聯網貸款業務。

獨特的展業模式和經營架構,讓民營銀行的互聯網貸款暫躲過一劫,但可以高枕無憂嗎?答案並不清晰。隨着民營銀行行業審慎監管趨嚴,民營銀行主體的全國展業資質和展業能力也會進一步釐清分類,部分民營銀行线上貸款模式的可持續性仍然存疑。

消費貸撐起半邊天

民營銀行設立近十年,目前行業共有19家民營銀行。根據監管設想,民營銀行的定位主要爲聚焦本地民營經濟,扮演好區域金融服務補充的角色,但在實際展業過程中,除了少數互聯網背景和產業鏈背景的民營銀行,多數民營銀行的資產配置呈現出個貸,尤其是消費貸款爲主的趨勢。

民營銀行消費金融業務快速擴張背後,重度依賴助貸模式。特別是部分民營銀行選擇兜底固收的方式與互聯網平台合作放貸,本質扮演批發資金的角色,甚至忽視合作平台合規性管理,以及過於放松對跨區域展業的風險把控,引起民營銀行合規瑕疵頻現。

當商業銀行互聯網貸款新規出台後,民營銀行开始迫於壓力提升自營業務佔比,一邊繼續通過助貸模式擴張,一邊开展自營消費貸業務。

目前,民營銀行自營消費金融業務發展整體較爲緩慢,個中緣由既有本身資源稟賦問題,也存在對助貸的過度依賴,自營主動性不足的業務慣性。

由於各家民營銀行的財報披露尺度和數據詳細程度不同,暫無法對每家民營銀行的消費貸款業務作出研判,但從公开數據的幾家情況看,消費貸撐起民營銀行資產大盤的趨勢顯而易見。

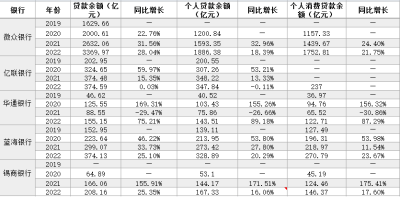

財報數據顯示,微衆銀行近三年的個人貸款余額分別爲1201億元、1593億元、1886億元,佔總貸款余額的60.02%、60.54%、55.89%;其中,個人消費余額分別爲1157億元、1440億元、1753億元,佔個人貸款余額總量的57.85%、54.70%、52.02%。

億聯銀行、華通銀行、藍海銀行、錫商銀行2022年的個人貸款余額爲348億元、144億元、329億元、167億元,佔總貸款余額比例爲92.86%、92.5%、87.91%、80.38%。其中,個人消費貸款余額爲237億元、122.71億元、270.79億元、146.36億元,佔個人貸款總額的68.1%、85.2%、82.3%、87.6%。

網商銀行個貸規模雖然也比較大,但配置主要爲個體經營貸款,在民營銀行中比較獨特。網商銀行2021和2022兩年的個人貸款余額分別爲1274億元和1945億元,其中2021年的個人消費貸款余額爲1.3億,佔比僅爲0.1%,2022年個人消費貸款更是直接清零。

其余民營銀行中,大多數個人貸款佔比大於企業貸款,個人消費貸款佔比大於個體經營貸款。可見,大多數民營銀行的業務重心在個貸、消費貸款,對民營經濟和小微企業的服務空間還需提升。

整體來看,民營銀行的個貸、消費貸業務底色最爲明顯,部分銀行的消費貸在總貸款余額中佔比在60%,甚至70%以上。從近三年民營銀行的業務擴張節奏看,消費貸業務擴張較快,與其他地方法人銀行的消費貸、互聯網貸款業務擴張節奏恰恰相反。

如微衆銀行在2020年至2022年間,個人消費貸款余額從1157.33億元增至1752.81億元,增幅爲51.45%;華通銀行個人消費貸款余額從94.76億元增至122.71億元,增幅爲29.5%;藍海銀行個人消費貸款余額從196.31億元增至270.79億元,增幅爲38%;錫商銀行從45.19億元增至146.37億元,增幅超200%。

對比幾家異地網點少、區域特徵明顯的城商行的消費貸數據,龍江銀行個人消費貸款余額從2020年的120.41億元降至2022年的16.66億元,降幅高達86.16%;寧夏銀行從同期的128.06億元降至53.52億元,降幅爲58.21%;上饒銀行從162.22億元降至21.64億元,降幅爲86.66%。

地方城商行消費貸余額腰斬,主要因異地互聯網貸款規模收縮甚至清零所致;民營銀行消費貸余額攀升,則恰恰歸功於互聯網貸款。

典型如錫商銀行。根據評級報告披露的數據,截至2021年末,錫商銀行個人貸款余額144.17億元,其中個人消費類貸款余額124.46億元,個人經營性貸款余額19.71億元;其中自營平台线上貸款余額僅2.76億元,聯合貸款規模12.33億元。

當然,民營銀行在近兩年开始發力自主展業和自營消費貸業務,但相比助貸資產大盤,仍然任重而道遠。

模式能否持續?

從民營銀行的自營業務布局看,分化非常明顯。

目前,微衆銀行扛起了民營銀行自營消費金融業務大旗,旗下擁有微粒貸和小鵝花錢兩款拳頭產品。

根據年報信息,2022年,微粒貸已累計服務超6000萬借款客戶,年內日均發放貸款超90萬筆;約46%的客戶來自三线及以下城市,約85%的客戶爲大專及以下學歷;微粒貸筆均貸款金額約7600元,有效滿足普羅大衆的消費信貸需求。

微衆之外,新網銀行也推出好人貸,錫商銀行推出錫錫貸,振興銀行推出興一貸,華通銀行推出福e貸等民營銀行自營消費貸產品。利率壓降之前,民營銀行的自營消費貸產品定價可做到36%,壓降之後利率上限普遍爲24%。

微衆、網商的自營信貸產品,有微信和支付寶兩大超級流量平台支撐,入口即服務的方式,比較容易拓展自營業務。其他民營銀行盡管也定位互聯網銀行,但資源稟賦有限,旗下的自營產品更多依靠代理模式或投流導流模式獲客,起量相對喫力。

並且,在負債和資金成本不佔優的情況下,民營銀行的自營產品優勢較弱,最終導致產品的同質化問題突出。若想依靠自營拉起消費信貸余額,短期內不太現實,因此助貸、聯合貸仍是民營銀行個貸業務的主流模式。

在商業銀行互聯網貸款風險壓實出清之後,民營銀行依靠互聯網銀行這個擋箭牌,繼續开展跨區域互聯網貸款業務的模式可持續性到底如何,市場對此也存爭議。

如聯合資信在衆邦銀行的信用評級報告中提到,行業審慎監管對較爲依賴线上業務的民營銀行未來展業的影響需關注,民營銀行面臨嚴格的行業審慎監管,2021年以來衆邦銀行的主營業務增速有所放緩,未來存貸款業務模式的有效性和可持續性待進一步觀察。

定位民營銀行助貸、聯合貸互聯網貸款模式可持續性,首先要釐清互聯網銀行邊界。就當前市場環境而言,民營銀行受互聯網貸款新規的影響,更集中在聯合貸出資比例、貸款集中度層面。對於異地跨區域放款限制的豁免,也讓民營銀行的互聯網貸款業務暫時躲過一劫。

根據監管發布的《關於進一步規範商業銀行互聯網貸款業務的通知》,地方法人銀行开展互聯網貸款業務的,應服務於當地客戶,不得跨注冊地轄區开展互聯網貸款業務。無實體經營網點、業務主要在线上开展,且符合銀保監會其他規定條件的除外。

按照央行定義,地方法人銀行包括城市商業銀行、農村商業銀行、農村合作銀行、農村信用社、村鎮銀行和民營銀行(含互聯網銀行)等六類。那么,從政策出發點看,民營銀行也會受到跨區域展業的限制,對於限制豁免的無實際經營網點、業務主要在线上开展的銀行,可推測主要指的就是互聯網銀行。

那么,究竟什么樣的民營銀行才算互聯網銀行?當前監管未對互聯網銀行作出清晰定義,但從央行的政策語義能看出,互聯網銀行屬於民營銀行的一類。市場普遍認爲,19家民營銀行中只有微衆銀行、網商銀行、新網銀行、億聯銀行屬於互聯網銀行定位,但這也只是銀行層面和市場層面的定義。

實際上可以看到,除了上述四家互聯網銀行,其他民營銀行也或多或少展示自身互聯網銀行的定位,從展業過程中通過助貸开展跨區域互聯網貸款業務,也能佐證互聯網銀行的口徑較爲模糊。

有業內人士對「鐳射財經」稱,實際上大多數民營銀行都在跨區域展業,互聯網銀行這個概念其實比較模糊,只是屬地監管在審批牌照時給多加的一個營業範圍上的描述,並非有中央監管明確文件規定。

隨着監管對民營銀行的互聯網屬性進一步釐清完善,加之商業銀行互聯網貸款風險出清,部分民營銀行的助貸業務也可能出現大幅回撤。眼下,布局本地、提振自營,才是民營銀行應對不確定性的首選。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:互聯網貸款整改三年,民營銀行笑到了最後

地址:https://www.breakthing.com/post/89707.html