收入實現雙位數增長,而淨利潤翻4.5倍,聚焦“Z時代”年輕群體的滷味龍頭,周黑鴨(01458)如期提交了今年上半年業績成績單。

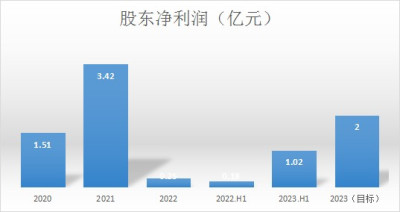

了解到,8月16日,周黑鴨發布2023年上半年業績,在消費市場回暖,线下門店客流量有效復蘇下,業績全面改善,實現營收14.15億元,同比增長19.8%,股東淨利潤1.02,同比大增454%,基本符合預期。此外,截止2023年6月,該公司共有門店3706家,同比增加546家,其中自營和加盟分別爲1542家及2164家。

按照年初定的目標,2023年要實現2億元及以上的淨利潤,上半年已兌現超過50%,而往年下半年業績要好於上半年,實現預定計劃難度不大。

實際上,周黑鴨一直緊跟消費趨勢,保持既有特色,創新研發新產品,並拉長價格帶,全渠道觸達,覆蓋更廣泛的年輕需求群體,新品在營收中的佔比也越來越高,上半年超過20%。同時該公司也探索消費場景塑造,打造新增長點,比如“滋味樂園”,將滷味文化和消費結合,鎖定親子家庭,獲得市場良好反映。

年輕化及創新化已成爲周黑鴨的品牌標籤,始終站在行業創新消費最前沿,這也是該公司與同行的顯著性差異,並且通過產品、渠道及供應鏈打造競爭壁壘,拓寬行業護城河,驅動業績韌性及成長。

盈利能力顯著性改善

通覽周黑鴨上半年財報,各項業績指標全面改善,尤其是盈利能力恢復顯著,這主要得益於消費場景的復蘇以及公司穩扎穩打的產品及渠道战略。2023年是疫情放开的第一年,被抑制的消費得到釋放,社交性消費也逐步復蘇,上半年大消費行業業績都表現不錯,滷味行業絕味及周黑鴨盈利都實現了翻倍。

相比於絕味,周黑鴨加盟模式起步較晚,但發展迅速,截止2023年6月門店數量達到3706家,相比於2019年末增加了2400家,而加盟數量(2019年)5家到目前的2164家,佔比提升至58.4%,貢獻了約90%的門店增量。從業務結構看,該公司實現自營門店、加盟門店以及线上渠道等多元化收入來源,驅動營收快速復蘇。

2023年上半年,該公司自營門店、加盟門店(特許經營)以及线上渠道收入分別爲7.51億元、4.08億元及2.14億元,同比分別增長49.2%、28.3%及19.1%,收入份額分別爲53.07%、28.83%及15.12%。

數據來源:公司財報

實際上,周黑鴨的分部收入結構爲渠道結構,但渠道盈利表現有所差異,2023年上半年,該公司毛利率爲52.5%,同比有所下降,主要爲原材料價格上漲影響,但在渠道優化及供應鏈的有效管理下仍保持在高位;同時經營費用率優化,核心銷售及行政費用率分別下降9.3個及0.1個百分點至33.5%及11.3%。

靚麗的財務表現,大消費環境雖有影響,但產品和渠道战略才是核心關鍵。面對全新的消費環境,周黑鴨通過三新(新口味、新品類、新價格帶)策略,持續提升品牌滲透率,同時聚焦Z時代年輕需求群體,全渠道建設,此外通過完善供應鏈管理,克服原料成本上漲的挑战,全面提升了經營質量。

業內最全觸達“Z世代”渠道

了解到,周黑鴨產品主要目標群體爲Z世代人群,今年上半年專屬產品銷售火爆,產品持續推進年輕化策略。爲精准觸達目標需求群體,該公司线上线下全覆蓋,线下以直營+加盟擴張門店,线上則包括電商、直播以及短視頻等全鏈路打通,提升品牌滲透力及影響力。

實際上,不管是线上還是线下,門店始終是滷味行業發展的基石,自加盟模式啓動以來,該公司以直營+加盟兩條腿模式加速擴張,但也不是盲目擴張。從財報中可以看到,該公司門店主要分布於交通樞紐及商業中心地帶,這些地段年輕人多,且靠近工作地方,消費意愿強,此外該公司積極下沉市場,低线城市行業滲透率低,消費潛力大。

2023年上半年,該公司門店布局中,位於交通樞紐、商圈、商業體及商超以及社區門店分別有224家、2232家及860家,其中加盟店佔比分別爲29.9%、62.05%及74.2%,期間加盟店合計新增346家,是新增總門店的63.4%。

值得一提的是,偏好性價比、熱愛網絡購物是Z世代消費群體的明顯特徵,在滷味行業裏,周黑鴨針對年輕人鋪設的线上渠道最廣,外賣平台包括餓了么和美團;電商平台包括天貓、京東及拼多多;社交平台包括小紅書和微博;超市平台包括樸樸超市;而短視頻平台則包括抖音和快手。

在多方觸達,全鏈路運營體系下,該公司外賣業務持續增長,上半年終端含稅銷售額約3.88億元,佔比營收27.42%。此外,社區生鮮業務爲該公司觸達Z世代的新消費渠道,通過提升平台曝光度、新增SKU及滿足性價比偏好,發展也較爲迅速,上半年含稅銷售額0.75億元。

在營銷方面,周黑鴨採取年輕化營銷策略,上半年聯合用戶高度重合的王者榮耀,並通過王者榮耀聯動蝦球蝦球產品,限定款新口味及遊戲主題門店,更多覆蓋觸達Z世代年輕消費客群,同時持續布局短視頻及直播,加大內容營銷。隨着品牌滲透不斷提升,該公司廣告及推廣开支佔比收入下降至1.44%。

渠道搭建的再好,銷路還得要看產品力,這是品牌影響力的基礎,周黑鴨持續創新能力,根據Z時代群體口味及需求偏好,不斷打造出具性價比的新品,新品在收入中的佔比也逐年提升,已成爲行業發展的範式。

三新战略提升品牌滲透率

了解到,周黑鴨不斷完善產品體系,拓展產品矩陣,在原有滷味產品基礎上,推出三新战略,包括新口味、新品類、新價格帶,以“一個聲音、一個形象、一個周黑鴨”形成全國統一的推廣體系。該公司堅持以產品帶品牌,在三新战略下獲得市場認可並全面提升品牌滲透率,上半年整體銷量達15791噸,同比增長14.5%,每張訂單平均消費62.01元,同比增長4.9%。

具體而言,該公司聚焦巨量微辣人群,2023年初,推出微辣系列,上市僅54天終端銷售額破億,成爲成長速度最快的產品系列,上半年微辣系列產品終端含稅銷售額近3億元。此外,該公司繼續拓展非鴨類產品,比如打造蝦球系列大單品,補充麻辣、燒烤口味,滿足消費者多元化口味需求,上半年蝦球系列產品終端含稅銷售額1.2億元。

周黑鴨不斷探索升級研發體系,擴充低價格帶,持續推出解饞超自由9.9元引流系列單品,包括雞副、素菜以及小雞腿等,吸引年輕消費者進店,有效提升客單數,其中小雞腿上市兩個月總銷量突破96萬盒。此外,該公司下半年擁有五大生產中心覆蓋全國,足以支撐端業務需求,並實現靈活調配,提升門店送達效率。

值得一提的是,周黑鴨最大的特徵是擁有強勁的現金流,2020-2022年三年經營現金流淨額合計超過15億元,截止2023年6月,账上有11.66億元現金,佔比總資產21.18%,這爲其在產品端及渠道端战略推進帶來足夠的執行保障。同時,該公司有息負債非常低,且基本爲短期債,截止2023年6月有息負債率僅爲2.54%。加盟商的迅速擴張,預計該公司資本支出將傾斜於研發新品及收購,打造多維度的消費新場景,提升行業競爭力以及站穩“年輕人”市場的行業龍頭地位。

綜合看來,周黑鴨今年業績快速復蘇,上半年盈利能力顯著性改善,全年淨利潤預計大概率超過目標值。該公司加大研發持續創新,推出“三新”新品战略,不斷提升新品貢獻率,同時线上线下全渠道覆蓋,精准觸達Z世代群體,已築起了強大的競爭壁壘。

隨着消費行業持續復蘇,該公司優越的商業模式有望驅動業務加速成長,獲得更大的市場份額,而業績釋放也將進一步推動其市值提升。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周黑鴨(01458)2023年上半年:聚焦Z世代,“直營+特許+O&O”三輪驅動盈利改善

地址:https://www.breakthing.com/post/89729.html