8月16日,騰訊控股(00700.HK)(下稱:騰訊)公布了2023年中期報告。財報顯示騰訊上半年實現收入2991.94億元,同比增長11%,歸母淨利潤爲520.09億元,同比增長24%。

從同比增速看,騰訊的這份成績單還尚可。不過這一成績均是建立在2022年同期的低基數基礎上的。如果將時間拉長看,騰訊2023年中期的淨利潤規模不及2021年同期水平。

而從環比角度看,騰訊二季度的增長有點拉胯。財報顯示,今年二季度騰訊實現收入1492.08億元,同比下滑1%,實現歸母淨利潤爲270.23億元,同比微增2%。

巨輪慢下來似乎成既定事實。

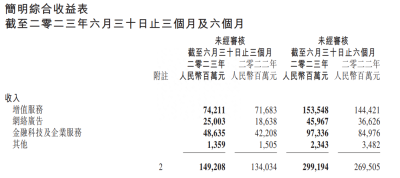

衆所周知,支撐騰訊巨艦的有三大業務,即增值服務、網絡廣告、金融科技與服務。

其中增值服務板塊塊包含國內、外遊戲充值、以及數字音樂與遊戲直播、小程序等社交網絡部分;網絡廣告板塊包含騰訊流媒體(微信、QQ、騰訊新聞、視頻號)上信息流廣告與品牌廣告;金融科技與企業服務板塊則包含微信支付在內的金融理財業務與企業雲計算業務。

歷年來,增值服務是騰訊營收的大頭,佔其總營收的比例超過一半,金融科技與企業服務2019年反超網絡廣告業務成爲騰訊第二根營收支柱,過去幾年的佔比一直在三成左右;網絡廣告則受經濟周期的影響比較明顯,規模多年徘徊在600億元-800億元之間,最近受視頻號的推動略有增長,但營收佔比長期不到20%。

節點財經通過近五年的中期報告對比發現,2021年以來,增值服務板塊的營收減速非常明顯,報告期內該規模較2021年的1444.56億元僅增長6.3%;報告期內網絡廣告收入甚至不及2019年的446.53億元,僅剩金融科技與企業服務板塊的同比增速超過了雙位數,但其中雲服務尚處在盈利邊緣。

至於增值服務收入增速放緩的原因,從財報中看主要受國內遊戲業務拖累,由於受版權影響,騰訊近幾年國內爆款新遊戲的數量並不多。

其次,網絡廣告受經濟周期影響,今年呈復蘇之態。其中備受投資者關注的視頻號廣告第二季度創造了30億元營收,按此水平全年在120億元左右,盡管其對網絡廣告業務(800億元的盤子)有明顯拉動,但對於集團(5000億元的盤子)而言影響有限。

最後,金融科技與企業服務增速尚可(半年同比增速14.5%),騰訊稱主要受益於线上线下商業支付活動的增加以及視頻號直播帶貨產生的收入增加與雲服務的輕微增長。

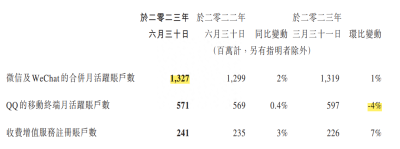

從經營數據上看,騰訊依靠用戶驅動增長的時代也已經基本結束了。報告期內,微信及WeChat的合並月活账戶數爲13.27億,同比增長2%,環比增長1%,對應14億全國人口,這一規模基本已是天花板。QQ移動終端月活账戶數爲5.71億,同比增長0.4%,不過已較前幾年的超8億峰值已相去較遠。

不過,好在騰訊通過精細化經營,持續實現降本增效。報告期內,騰訊實現毛利率47.48%,較去年同期的43.17%淨提升4.3個百分點,淨利率更是通過降費較去年同期淨提升近4個百分點至18.11%。如此以來,在營收增速一般的前提下,騰訊上半年淨利潤同比提升24%至520.09億元。

但在節點財經看來,這一降本增效帶來的業績提升並不可持續,畢竟成本、費用的控制相當於節流,它們很容易觸到極限,但企業的可持續性增長更多依賴收入增長的开源方面。

這份財報發布後,騰訊股價先跌後升,不過幅度都不大,市場似乎對這份財報早在預料之中。

作者/五洲

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊控股發布中報,企業服務成爲新增長引擎?

地址:https://www.breakthing.com/post/89921.html