全球各地的債券交易員終於清醒地認識到,低利率時代可能一去不復返了。

了解到,出人意料的美國經濟彈性、不斷膨脹的債務和赤字,以及對美聯儲將維持高利率的擔憂不斷加劇,正推動美國長期國債收益率回到10多年來的最高水平。

美國銀行策略師們警告,要爲利率高達“5%的世界”回歸做好准備。在全球金融危機开啓美國利率長期接近於零的時代之前,5%的利率盛行。貝萊德和太平洋投資管理公司表示,通脹率可能仍將頑固地高於美聯儲的目標,從而爲長期收益率進一步走高留下空間。

前加拿大央行官員、現任貝萊德投資研究所負責人Jean Boivin表示:“長期利率的重新定價顯著上升。”

他表示:“市場越來越認爲,盡管最近取得了進展,但長期通脹壓力仍將存在。”“未來幾年,宏觀經濟的不確定性仍將是一個問題,這就需要對持有長期債券進行更大的補償。”

雖然較高的利率將通過增加債券持有人的利息支付來減輕衝擊,但加息也可能對消費者支出、房屋銷售、科技股估值等方方面面造成壓力。更重要的是,更高的利率將增加美國政府的融資成本,使赤字進一步惡化。美國政府本季度已經被迫借了大約1萬億美元來填補缺口。

美債慘遭拋售

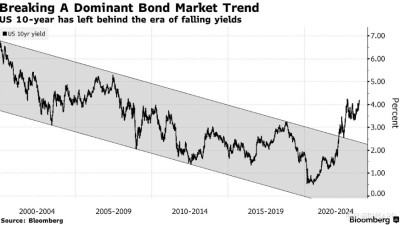

自上周以來的拋售對美國長期債券的打擊最爲嚴重,並抹去了今年整體國債市場的漲幅,使其有可能連續第三年下跌。美債收益率繼續飆升也拖累美國股市。

最新的轉變可能會被證明是錯誤的,一些華爾街預測人士仍然呼籲經濟收縮,這會給消費者價格帶來下行壓力。

此外,隨着通脹速度從去年的高點大幅放緩,今年的通脹預期仍處於停滯狀態,這表明市場預計通脹最終將回落至美聯儲2%的目標附近。美聯儲青睞的通脹衡量指標——個人消費支出(PCE)價格指數6月份上升了3%,較一年前的7%有所下降。

但許多人現在預計美國經濟將實現軟着陸,這將使通脹成爲主要風險。本周公布的聯邦公开市場委員會(FOMC) 7月份會議紀要突顯了這一點,當時官員們表達了對可能仍需要進一步加息的擔憂。他們還暗示,即使美聯儲決定降息以減少政策限制,也可能繼續削減債券持有量,這有可能繼續拖累債市。

美國國債收益率周四連續第六天上漲,基准10年期國債收益率一度攀升至4.33%的高位,僅略低於去年10月創下的2007年以來的最高紀錄。美國30年期國債收益率達到4.42%,創12年新高。

美國10年期國債已經告別收益率下跌的時代

形勢發生重大轉變

更廣泛的經濟變化也促使人們猜測,後危機時期的低利率和低通脹是一種反常現象。原因包括:隨着老齡工人退休,人口結構可能推高工資;遠離全球化;通過減少使用化石燃料來應對全球變暖。

AlphaSimplex Group首席研究策略師兼投資組合經理Kathryn Kaminski表示,“如果通脹持續高企,我就不想持有長期債券。”

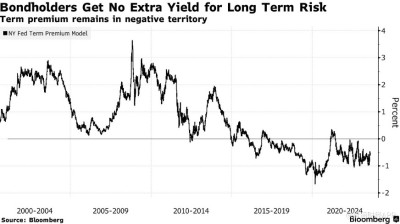

“人們將需要更多的期限溢價來持有長期債券,”她表示。她指的是投資者通常要求更高的支付,以承擔更長時間不使用資金的風險。

盡管最近收益率有所上升,但這種溢價並未重現。事實上,由於長期利率低於短期利率(即收益率曲线倒掛,這通常被視爲經濟衰退的先兆),期限溢價仍然是負的。但這一利差已开始縮小,紐約聯儲的期限溢價指標從7月中旬的-1%收窄至-0.56%左右。

期限溢價仍爲負值

美國聯邦支出也加劇了收益率上行壓力。盡管美國經濟處於或接近充分就業,但美國仍發行大量新債以填補赤字。與此同時,日本央行最終決定允許10年期國債收益率走高,這可能會降低日本對美國國債的需求。

貝萊德的Boivin表示,全球各央行正在發生重大轉變。他表示,多年來,這些央行一直將利率保持在遠低於中性利率的水平,以刺激經濟並抵御通縮風險。

“現在情況發生了逆轉,”他表示。“因此,即使長期中性利率沒有改變,各央行也將維持高於中性利率的政策,以避免通脹壓力。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:通脹擔憂重燃 美銀高呼利率重回“5時代”

地址:https://www.breakthing.com/post/90090.html