銀河L7

最低售價:13.87萬起

圖片參數配置詢底價

懂車分暫無懂車實測暫無車友圈5.10萬車友熱議二手車暫無

作者:宋家婷

光打嘴炮沒什么用,怎么做才是最重要的。

當战場上只剩下一招致勝之時,不知道場上廝殺的將士是該高興還是失落——憑借一招鮮贏了多少有點無聊,輸了又太窩囊。而這,正是當下中國汽車市場的真實寫照。

8月14日,特斯拉再次宣布降價。這一次,中國本土車企們沒有像半年前那樣驚惶失措,因爲,他們已經全副武裝加入了這一輪新的價格战。

這可能是很多人難以想象的場景,就在三四月份主流車企們還在口誅筆伐破壞規則的人——時至如今這場輿論战仍未停息,但是,現在爭相推進更狂熱價格战的也是他們。

沒辦法,雖然嘴上都說要做“時間的朋友”,但在生死存亡之際,主動挑起战爭者是清場者,被動發起反攻者也未必不能反敗爲勝。

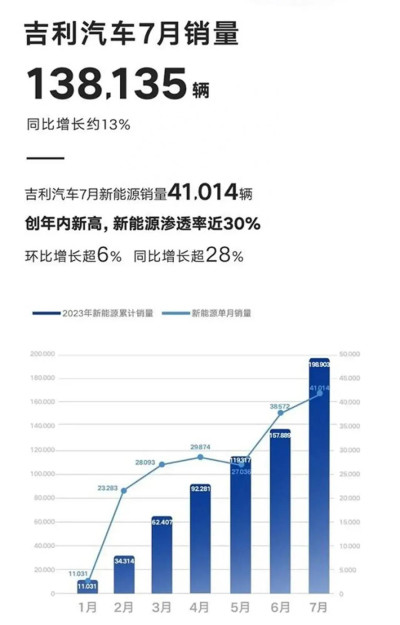

中國品牌“雙子星”吉利與長城就是例子。二者上半年還在拖後腿的新能源業務,7月表現完全脫胎換骨。

吉利汽車在7月銷售新能源新車41014輛,同比增長超過28%。

藍山DHT-PHEV

最低售價:27.38萬起

圖片參數配置詢底價

懂車分暫無懂車實測暫無車友圈3.1萬車友熱議二手車暫無

長城汽車7月新能源汽車銷量爲28896輛,更是同比暴漲163%。

這就是最實際的回報。同時它也說明了,光打嘴炮沒什么用,怎么做才是最重要的。

認清現實

平心而論,自主品牌“雙子星”都是連續數年百萬輛銷量的常青樹。即使是新能源汽車市場銷量暴漲的這幾年,無論是吉利,還是長城,都憑借燃油車積累起來的優勢保住了體量與地位。

但是,以2020年爲分水嶺,中國汽車市場態勢顯然不一樣了。

本質區別在於,2020年之前大多數車企都在同一起跑线上,比亞迪還被視爲異類,特斯拉還是進口車。2020年开始,特斯拉國產,“蔚小理”起勢,比亞迪發力,甚至曾在同一起跑线的廣汽埃安也覺醒了。

更爲重要的是,曾經的時代回不去了——對於燃油車時代的王者而言,必須要認清並接納這個現實。

但是,市場也並沒有拋棄燃油車的玩家們。相較於“蔚小理”們真正從零开始打王者,傳統車企們曾經的百萬體量優勢還是明顯的。

關鍵在於,如何認識並接納新的時代,並以新手的姿態去擁抱新的時代。

這並非易事。即便是豐田、大衆汽車等全球體量的車企,也很難放下昔日名望,放手參與競逐引領新能源市場。

這導致,不少巨頭們都沉溺在如何平衡自己的燃油車與電動車左右互搏問題,而錯失了在新時代最好的崛起時機。

成本難題

吉利與長城,多少也陷在同樣的困境裏。

相對來說,吉利汽車新能源表現穩健一些。過去三年,吉利新能源汽車銷量是直线增長的,甚至在2022年,吉利汽車新能源汽車同比上一年翻了3倍。

吉利的困境在於增量不增利。以2022年爲例,高端純電品牌極氪銷量超過7萬輛,但是虧損也達到了20億元左右。

造成這一難題的是成本。以吉利今年推出的銀河爲例,吉利推出銀河本意在於搶佔中高端市場,不過成本仍舊是難題之一。

以搭載於銀河車系上的三擋變頻電驅DHT Pro爲例,多檔位離合性能優勢明顯,但是結構復雜,成本就高。但爲了與競品差異化,吉利還是選擇在這一塊加大投入,這也就意味着,成本很難降下來。

長城新能源表現就比較起伏。特別是2022年,可以說是遭遇滑鐵盧。更爲嚴重的是,這也一定程度上打擊了長城的士氣。

長城的難題也在於成本。盡管長城汽車今年三月推出了Hi4超級電混技術,宣稱要用技術把成本打下來,但是,從長城新車定價的力度來看,相對友商還是不夠狠,從這個側面也反應出目前長城新能源要降成本還是有一定難度。

實際上,在汽車這個規模經濟行業,除了特斯拉與比亞迪已經憑借銷量規模率先跳出了成本泥潭,其他車企都面臨着成本帶來的盈利難題。

那么,站在全球汽車業的十字路口,這場以利潤換市場的新能源之战打還是不打?打,還有突出重圍的機會;不打,就意味着被歷史的車輪淘汰了。

這顯然也是中國市場還在牌桌的本土、合資乃至跨國車企都加入一次又一次價格战的根本原因——不想下牌桌的,只能選擇跟牌。

自我動刀的決心

既然選擇了跟牌,接下來就看誰敢於對自己動刀。某種程度上,對自己動刀也就是向對手宣战。

就這一點來說,吉利也是更敢於對自己下狠手的。吉利是敢於直接拿成本剛對手的,不僅僅在於起步價13.87萬元的銀河L7(圖片|配置|詢價)一上來就令汽車圈“破防”,8月上旬極氪001宣布降價3.7萬元——這又有誰能想到?

理論上,一個起步宣稱高端的品牌驟然降價如此之巨,是有可能損傷品牌的。這與BBA等老牌豪華車又有不同,因爲它太年輕,經不起折騰。

但是,正如那句話,富貴險中求,不敢冒險的品牌只能被動等待命運的洗牌。

長城汽車內部則似乎缺乏一些決心。這當然不難理解,相對於吉利這個各項表現均衡的好學生來說,長城一向以“偏科生”著稱,當年果斷放棄轎車聚焦SUV便是一例。

這也成就了長城汽車在燃油車時代第一的盛名,這份偏科生的榮耀只有長城獨一份。想要放掉這樣的榮耀,以及放棄他人幾乎無法染指的利潤,談何容易?

這也是長城較之吉利對於燃油車時代有着更深執念的原因。從行動力上來看,長城也有着更多的猶疑。

但是,正如人汽傳媒此前所言,勝負只在一瞬間,市場留給傳統車企猶豫的時間不多了。

最大內耗

現在我們看到,行動力極強的吉利,與开始覺醒的長城都已經斬獲新的增長。但是,這同樣不意味着從此一路上揚。

當下,吉利與長城仍舊面臨一個同樣的難題:如何解決內部品牌、產品間的內耗。

我們曾指出,長城過於依賴“多生孩子好打架”,又過於迷戀細分賽道,導致各個子品牌產品定位、價格過於接近,而產生還未對外殺敵就自己左手打右手的局面。(詳見《猛龍過江,長城需要再堅決一點》一文)

吉利同樣如是。它已經擁有了數個子品牌,但是,各個子品牌的一些產品因爲共用平台也產生了類似於長城的內耗難題。

比如,同平台、同軸距的smart精靈#1與極氪X,定位重疊的smart精靈#1與smart精靈#3,被戲稱“放大版極氪X”的領克08,以及不久前曝光的沃爾沃MPV諜照同樣與極氪009關系匪淺,這在當下乃至後續都將產生不小的影響。

從目前的市場表現來看,極氪X與smart的內耗已經逐漸浮出水面。接下來,領克08上市後又會面對怎樣的形勢不得而知。

由此,如何平衡子品牌之間的此消彼長?如果吉利與長城不能解決這個內部難題,在新能源時代也很難高枕無憂。

畢竟,在全球汽車品牌齊聚的中國市場,即便是大衆、豐田的“雙車战略”都已經過了巔峰期。

因此,對於剛剛掙脫囚籠的自主雙子星而言,真正的考驗也才剛剛开始。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:下半年,如何打贏新能源一战?

地址:https://www.breakthing.com/post/90134.html