企業估值最具邏輯性的方法是企業生命周期內自由現金流的折現(沒有之一),經過一系列簡化之後,可以變成3年、5年預期估值法(同時也需要隱含長期增長)。

那么,對自由現金流的關注,是投資中最重要的事:即別瞅瞅地的那個“地”的產出。自由現金流如何計算呢?我們回到本文的主角:騰訊控股,推演一遍其自由現金流的計算過程,並據此測算下騰訊的估值。

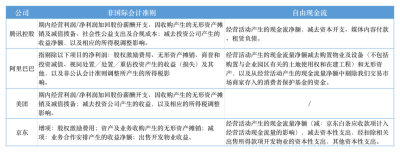

騰訊的利潤。

騰訊控股2004年在香港上市,並按照與普通股1:1的兌換關系在美國發行ADR(美國存托憑證),其標准財報採用國際財務報告准則標准,其淨利潤指標將投資公司收益(公允價值重估、視同處置收益、計入其他收益的金融資產——上市公司市值波動等等)納入進來,這是騰訊淨利潤口徑之一:國際財務報告准則下的淨利潤。

但是管理層認爲,國際財務報告准則口徑下的淨利潤指標無法反映騰訊經營業績全貌(伯克希爾也存在同樣的問題,巴菲特經常用“淨運營利潤”來反映旗下生意的真實經營狀況),因此,其在財報中披露非國際財務報告准則淨利潤(Non-IFRS)供投資者參考,該指標是在淨利潤的基礎上,加回股權薪酬支出、因收購產生的無形資產攤銷及減值撥備、社會性公益支出及合規成本(簡單說就是罰金),扣除投資公司產生的收益淨額,以及相應的所得稅調整。這樣披露的原因,大概是從管理層角度來看,更能反映公司實際的經營收支狀況。

大部分互聯網公司都會披露管理層認爲的Non-IFRS指標,在具體標准上大同小異,參見下表1.

除此之外,騰訊控股還會公布EBITDA指標,該指標按經營盈利扣除利息收入及其他收益(虧損)淨額,加回物業、設備及器材、投資物業及使用權資產的折舊、以及無形資產及土地使用權攤銷計算。沒錯,這個就是被芒格稱爲“一坨”的指標。既然芒格這么說,我們也把這個指標直接忽視。

接下來重點來了:自由現金流。即企業扣除維持其正常經營的資本支出之後的淨現金流。一般簡化計算爲企業經營現金流淨額減去資本开支(資本开支又分維持性以及擴張性,但很難區分开)。那么自由現金流和利潤是什么關系呢?

自由現金流=經營現金流淨額(淨利潤+資產折舊及攤銷+其他項目-其他項目)-資本开支,如果企業資產折舊及攤銷近似於資本开支的情況下,則可以將淨利潤視同爲企業自由現金流。

有些企業會在財報裏公布其自由現金流,但是需要注意的是,企業之間的統計口徑也有一些區別,如騰訊自由現金流指:經營活動產生的現金流淨額,減去資本开支、媒體內容付款及租賃負債。參見表1.

表1:部分互聯網公司Non-IFRS及FCF統計標准

騰訊的管理層整體上值得信賴,我們不會揣測其在暗室裏和會計拿着計算器修改統計指標,但是,作爲謹慎的投資者,那么,我們能夠用騰訊的自由現金流也對其進行估值呢?

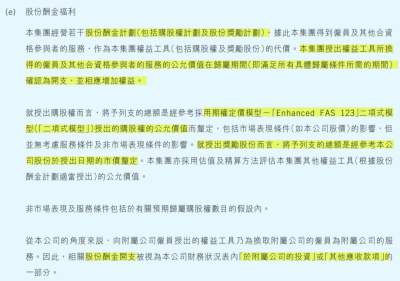

這牽涉到一個核心問題:股份薪酬开支應該如何計算,其應從自由現金流內剔除嗎?

騰訊控股的股份薪酬包括兩部分:一是購股權計劃(股票期權),被授予者在行權價格、在約定時間行使股票權利;二是股份獎勵,針對特定對象免費授予。

股份薪酬在科技行業比較普遍,蘋果谷歌阿裏騰訊字節拼多多這些公司普通員工的薪資構成都是現金+股票期權,拿阿裏舉例,p6 及以上每年都有股票激勵作爲年終獎的一部分,一般分四年歸屬,每年都有股票這部分年終獎。一個 p8 甚至一半的薪資都是股票期權這些。

所以其本質是員工薪酬的一部分,是要計入管理費用成本的。假設騰訊招一個員工,本來是要付出100萬現金年薪的成本,經協商後可能會調整爲60萬現金年薪,再加上(每年40)的股權激勵分5年兌現。(來源:數據-價投)如果股價低迷,公司可能需要發行更多的股份來彌補股份薪酬以達到約定標准。

在2005年之前,股份薪酬是不計入費用的,這就是巴菲特、芒格公开反對的原因之一,在此之後,股份薪酬开始計入費用,在企業利潤表上進行體現,本質上也是企業實際支付的費用,只不過用股份替代現金。

圖1: 騰訊股份薪酬福利說明

需要注意的是,圖中的“購股權”費用按照期權定價模型測算,在實際授予時進行分攤,操作路徑是公司增發股票——被授予人按照行權價格認購——增發股份計入股東權益,並將市價與行權價的超額部分計入相應費用。

股份獎勵參照公司股份授出日期的市價釐定,這個倒容易理解:本來幾乎是零成本,授出日期的市價即公司支付的成本。實施路徑基本和“購股權”相同,公司增發股票——被授予人按標准按到期免費獲得——增發股份計入股東權益,並將市價計入相應費用。

那么,騰訊近年來共付出多少股份薪酬呢?

表2: 騰訊近年來股份薪酬

可見,無論是股份實際授予數字,還是其公允價值,近年來均呈上升趨勢。2023年上半年,實際增發股份約3883萬股(不含購股權),合計股份薪酬達到114億元。

從“實質大於形式”的原則出發,股份薪酬顯然應從自由現金流內扣除:經營性淨現金流沒有包含該部分薪酬开支,且如果以Non-IFRS淨利潤爲基礎進行估值,亦應將股份薪酬從中扣除(對新投資者是例外,因爲其購买時企業已經支付了股份薪酬,作爲一個整體對企業進行靜態估值,顯然不應再扣除)。

上述各項利潤指標或多或少有些間接測算的成分,我們更愿意按照正常的生意邏輯來統計其真實淨利潤/自由現金流,怎么統計呢?

很簡單,將騰訊業務分爲兩大塊:經營業務及投資業務。只統計經營業務稅後核心淨利潤(淨運營利潤),投資業務按管理層估值折價測算即可。

淨運營利潤:

營業收入-收入成本-財務費用淨額(財務費用-利息收入)-銷售及市場推廣开支-一般及行政开支-對應的所得稅(稅率20%)。

對比可知,該統計將其他收益(虧損)淨額、分佔聯營公司及合營公司盈利(虧損)淨額剔除出去,就變成類似於伯克希爾的“淨運營利潤”了。

· 基本結論 ·

· 基本結論 ·

1.國際財務報表准則淨利潤。含投資公司收益。近年來,騰訊投資業務有所收縮,且在報表中進行項目調整,淨利潤的波動性大大降低。

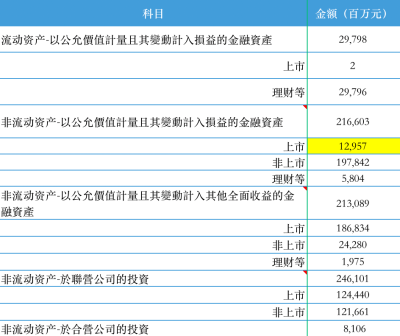

主要手段是將“以公允價值計量且其變動計入損益的金融資產”中的上市公司資產大大壓縮(市值波動直接影響淨利潤),調整至“以公允價值計量且其變動計入其他全面收益的金融資產”(市值波動計入淨資產及綜合收益,不再計入淨利潤),見表3。

表3: 2023年6月30日騰訊控股投資資產構成。

管理層判斷,其上市資產的公允價值爲4324億元(溢價約1100億元),非上市公司資產账面價值爲3470億元。需要注意的是,非上市公司账面價值不是指騰訊入股時的账面價值,而是最近一輪融資的估值。

2.Non-IFRS淨利潤。管理層視角。但是從股東視角上看,股份薪酬开支依然是公司支出的費用,該利潤高估了公司整體利潤。

3.EBITDA。略。

4.自由現金流。公司口徑,經營現金流淨額未剔除股份薪酬开支,依然高估。

5.扣除股份薪酬的自由現金流。該指標基本接近真實盈利狀況。

6.扣除股份薪酬的Non-IFRS淨利潤。同上。

7.淨運營利潤。企業扣除投資收益後的真實利潤。

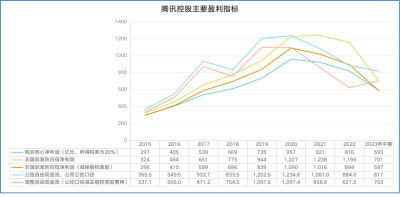

圖2:騰訊控股主要盈利指標。

騰訊的估值。

騰訊控股二季度業績簡評:廣告表現突出,微信大禮包持續釋放(小程序、騰訊小遊戲、短視頻等),遊戲表現拉垮,網絡社交(小遊戲業務除外)及企業服務沒有期待。

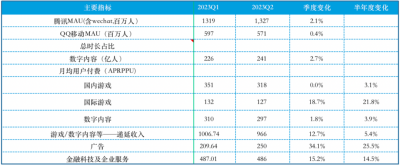

1、遊戲業務:國內遊戲跑輸市場,國際遊戲貢獻突出。

伽馬數據《 2023 年 1 ~ 6 月遊戲產業報告》顯示,2023 上半年中國遊戲用戶規模達 6.68 億, 達到歷史新高點;雖然國內遊戲市場實際銷售收入規模同比下降 2.39%,但環比增長 22.2%,市場回暖明顯。

騰訊2季度國內遊戲收入同比增長6%至351億元,環比持平。其中,《王者榮耀》、《DnF》及《穿越火线手遊》等核心產品表現出色。去年第三季度發布的新遊戲《暗區突圍》也對增長做出了顯著貢獻。國際遊戲收入同比增長25%,按固定匯率計算增長18%,達到132億元。

2、廣告強勁,yoy+34%,創下廣告收入季度新高,其中微信系繼續發力,視頻號單季度貢獻30億。

3、金融及企業服務收入增速不錯,yoy+15%,毛利率連續N個季度新高,但企業服務基本處於收縮狀態。

4、聚焦核心業務。馬化騰表示:“在2023年第二季度,我們保持了堅實的營收增長率,並向更高質量、利潤更好的營收流向轉變。這種轉變結合了前幾年的謹慎成本管理,實現了盈利的增長和持續的營收增長。”

5、利潤指標表現優異。自由現金流299億,yoy+33%,創Q2歷史新高。TTM自由現金流1324億,TTM股份酬金230億。二季度淨運營利潤(稅後核心淨利潤)達到593億元。

6、資產負債表變化不大。淨現金177億,淨現金及投資資產價值約8000億(淨現金+上市公允+非上市账面)。

7、騰訊控股的回購。

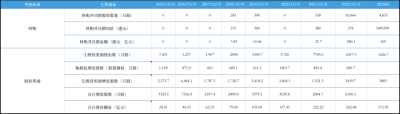

先說第一個結論:無論騰訊是否回購,騰訊的股權薪酬依然會持續,請看下表。

表4: 騰訊回購及股權獎勵

根據港交所規則,騰訊回購需要注銷,不能轉爲股權激勵。即便沒有這個規則,騰訊的回歸依然和股份薪酬沒有關系:股份薪酬這只是薪酬的一種常態形式,和是否回購無關。

第二個結論,騰訊的回購相當於現金分紅的變種,但是在市值低於內在價值時,回購對繼續持有的股東極爲有利。

爲什么不大量採取現金分紅?一是港股對港股通渠道徵收紅利稅,對股東會造成損失;二是在公司市值低於內在價值時,給繼續持有的股東帶來的價值比分紅高(相當於幫股東再投資);三是向市場釋放信號,穩定公司股價。

合理估值情況下,騰訊的回購本身並不能爲股東帶來價值,就像分紅後除權一樣。因爲在公司處於合理估值下(如1倍淨資產),盡管回購爲繼續持有的股東帶來股份佔比的提升,但被淨資產的下降所抵消,整體是中性的。

那么,爲何現在投資者歡迎騰訊回購?原因很簡單:騰訊目前的市值低於其內在價值,這是股份回購最大的共識。

前面我們把騰訊切割成兩部分,一是經營業務,二是類現金及投資業務。投資業務包括快手、唯品會這樣的優質資產,也包括大量上市、未上市的細分行業中小企業,我們對投資資產整體按照8折計算,則估值爲6400億元。

騰訊自由現金流(扣除股權激勵)以及淨運營利潤近年越來越趨同,TTM數值在1000億元左右,按照今年的狀態(下半年遊戲的商業化及新遊戲的上市依然值得期待),有望實現1200億元左右的淨運營利潤(直接上半年數值乘以2)。

目前市值2.88萬億(港股市值3.1億元,匯率爲0.9297),估值爲(28800-6400)/1200≈19倍。

馬化騰:“集團正向更高利潤率的優質收入來源傾斜,並形成了嚴謹的成本紀律”。

依然堅不可摧的商業模式,符合優質企業的十大篩選清單,清醒理性的管理層,合理偏低的估值(按照五星標准,給予25~30倍的合理估值),能做的是繼續堅定地持有。

略微下調今年賣點(大概率也達不到哈哈),同時由於二季度遊戲業務不及預期,降低三年後騰訊的收益預期,买點估值也適當下調。

表5: 騰訊估值圖

(全文完)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:收緊隊形:騰訊淨利潤、自由現金流、股份薪酬、回購及估值

地址:https://www.breakthing.com/post/90474.html